Sim, a Reforma Tributária trará ajustes para o Microempreendedor Individual (MEI) a partir de 2026, embora o regime atual do Simples Nacional não deva ser extinto.

As principais mudanças do MEI e reforma tribtária 2026 envolvem a adaptação à nova estrutura do IVA Dual, composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS).

A legislação prevê que o MEI possa ser isento ou ter uma carga tributária reduzida desses novos tributos, mantendo a simplicidade da arrecadação via Documento de Arrecadação do Simples Nacional (DAS), mas com um possível reajuste no seu valor mensal.

Uma das alterações notáveis do MEI e reforma tribtária 2026 é a introdução gradual da obrigatoriedade de inclusão dos novos impostos (CBS e IBS) nas Notas Fiscais Eletrônicas (NF-e), sendo 2026 um ano de transição e adaptação para as empresas.

Outro ponto relevante é a criação da categoria de “nanoempreendedor” para negócios com faturamento anual muito baixo, abaixo do limite atual do MEI (R$ 81 mil), buscando incentivar ainda mais a formalização e oferecendo um regime ultra-simplificado.

Além das adaptações fiscais diretas, o MEI precisa estar atento à nova regra de soma de receitas da Pessoa Física com o CNPJ, instituída por meio de Resolução do Comitê Gestor do Simples Nacional (CGSN).

Essa medida visa coibir a utilização de múltiplos canais de faturamento para evitar o desenquadramento do MEI e reforma tribtária 2026 e exige uma gestão financeira mais rigorosa, sendo essencial o planejamento fiscal para o crescimento do negócio.

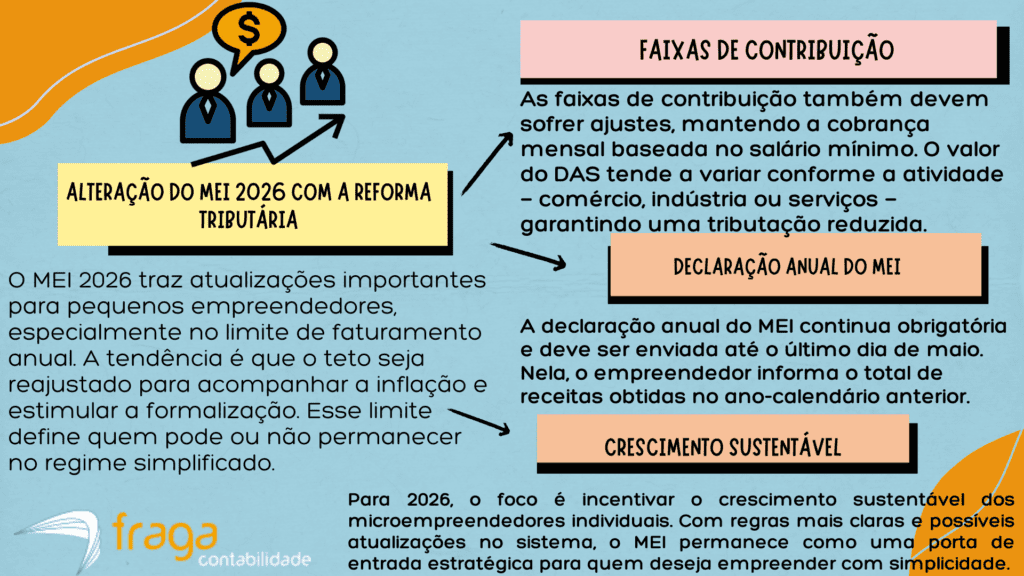

MEI e Reforma Tributária 2026: Limite de faturamento, faixas de contribuição e Declaração Anual

A principal e mais aguardada mudança do MEI e reforma tribtária 2026 é a proposta de aumento do limite de faturamento anual do MEI, que atualmente é de R$ 81 mil. Projetos de lei no Congresso, como o PLP 67/2025, buscam elevar esse teto para R$ 150 mil (ou R$ 140 mil em outras propostas), com a previsão de correção anual pelo IPCA para evitar a defasagem.

Essa alteração do MEI e reforma tribtária 2026, se aprovada, permitirá que milhões de empreendedores permaneçam no regime simplificado por mais tempo, usufruindo dos benefícios previdenciários e da baixa carga tributária.

Quanto às faixas de contribuição do MEI e reforma tribtária 2026, o valor mensal do DAS (Documento de Arrecadação do Simples Nacional) será reajustado a partir de 2026, com a inclusão de uma parcela simbólica dos novos tributos da Reforma:

- CBS (Contribuição sobre Bens e Serviços)

- IBS (Imposto sobre Bens e Serviços).

Estima-se que, além da contribuição obrigatória para o INSS (5% sobre o salário mínimo reajustado), o valor total da guia do MEI seja projetado em torno de R$ 80 a R$ 90, com a parte adicional sendo gradualmente reduzida até 2033, quando passará a ser de R$ 3,00.

Em relação à Declaração Anual (DASN-SIMEI), embora as obrigações atuais de entrega permaneçam as mesmas em 2026, o MEI deve se atentar à nova regra que exige a soma das receitas auferidas pela Pessoa Física (CPF) e Jurídica (CNPJ) para a mesma atividade na apuração do limite.

Essa nova regra de cruzamento de dados do MEI e reforma tribtária 2026 visa coibir a “fração” do faturamento e terá impacto direto no preenchimento da Declaração e na fiscalização bancária, exigindo maior controle financeiro.

Como fica a emissão de Nota Fiscal para o MEI e reforma tribtária 2026?

A emissão de Nota Fiscal Eletrônica (NF-e) para o MEI passará por importantes adaptações em 2026, principalmente para se alinhar ao novo regime do IVA Dual (CBS e IBS), que entra em fase de transição.

Contudo, o MEI e as empresas do Simples Nacional estão dispensados da obrigatoriedade de preencher os novos campos de cálculo do IBS e CBS nos documentos fiscais em 2026, mantendo o foco do seu regime na arrecadação via DAS. O objetivo é reduzir a complexidade operacional para o microempreendedor individual no início da reforma.

Uma mudança notável do MEI e reforma tribtária 2026 é a obrigatoriedade gradual de emissão da Nota Fiscal de Serviço Eletrônica (NFS-e) no padrão nacional para todas as empresas, incluindo o MEI prestador de serviços, a partir de janeiro de 2026.

Essa padronização do MEI e reforma tribtária 2026 busca simplificar a gestão e o controle do novo sistema tributário, exigindo que o MEI adote sistemas emissores compatíveis com o novo layout XML do documento fiscal. A adaptação completa e a obrigatoriedade de inclusão de todos os novos campos do IVA no documento fiscal estão previstas para entrar em vigor apenas em janeiro de 2027.

Para se preparar, o MEI deve focar na adaptação do seu sistema emissor à Nota Fiscal no padrão nacional e, se for prestador de serviços, à NFS-e nacional através do portal gov.br/nfse.

É crucial acompanhar as Notas Técnicas da Receita Federal e o cronograma do Comitê Gestor da Reforma Tributária, garantindo que o seu CNPJ continue em conformidade, evitando a rejeição de notas fiscais e possíveis penalidades.

A Nota Fiscal se tornará ainda mais relevante como principal instrumento de controle e rastreabilidade fiscal no novo sistema do MEI e reforma tribtária 2026.

IBS e CBS: Como estes impostos vão afetar o MEI em 2026?

O Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) são os novos tributos que compõem o IVA Dual da Reforma Tributária e terão uma aplicação especial para o MEI a partir de 2026.

Neste ano, inicia-se a fase de transição com a cobrança de alíquotas simbólicas (0,1% para IBS e 0,9% para CBS) para fins de teste operacional e adaptação dos sistemas, mas o MEI e o Simples Nacional estarão dispensados de informar e recolher esses valores separadamente nas Notas Fiscais. A principal mudança do MEI e reforma tribtária 2026 será a atualização do valor fixo do DAS.

Confira abaixo as principais características da IBS e CBS para MEI em 2026:

| Aspecto Impactado | Situação Atual (2025) | Mudança em 2026 (Transição) | Impacto Prático no MEI |

| Recolhimento dos Novos Tributos | Isento de IPI, PIS, COFINS, ICMS, e ISS. | Inclusão de uma parcela simbólica de IBS e CBS no DAS. | Aumento no valor fixo mensal do DAS-MEI, mantendo a simplicidade da guia única. |

| Alíquota na NF-e | Notas Fiscais sem incidência dos impostos (Isenção). | Dispensado de preencher os campos de cálculo de IBS e CBS. | Não precisa alterar o sistema emissor para calcular os novos impostos. |

| Nota Fiscal (Serviço) | Emissão de NFS-e pode variar por município. | Obrigatoriedade da NFS-e no padrão nacional (via portal gov.br/nfse). | Necessidade de adaptação ao novo sistema digital e padrão único de emissão. |

| Estrutura do Regime | Regime simplificado com isenção de tributos federais, estaduais e municipais. | Manutenção do regime do MEI, com foco na arrecadação do DAS reajustado. | Garantia de que a essência e os benefícios do regime serão preservados durante a transição. |

Tabela I – Principais impactos do IBS e CBS no MEI em 2026

A legislação prevê que a inclusão desses novos tributos do MEI e reforma tribtária 2026na guia mensal de contribuição (DAS-MEI) seja feita de forma simplificada e com uma carga tributária reduzida.

A estimativa é que o valor fixo do DAS seja reajustado para incluir uma pequena parcela do IBS e CBS, sendo progressivamente reduzido até 2033, quando passará a ser de R$ 3,00 (além da contribuição previdenciária de 5% do salário mínimo).

O objetivo é manter a simplicidade e o benefício da isenção de IPI, PIS, COFINS, ICMS e ISS, que serão substituídos pelo IBS e CBS nas grandes empresas do MEI e reforma tribtária 2026.

Para o MEI, o maior impacto prático em 2026 estará nas obrigações acessórias, como a necessidade de se adaptar à emissão da Nota Fiscal de Serviço Eletrônica (NFS-e) no padrão nacional, o que exigirá a utilização de sistemas compatíveis com o novo layout XML.

Além disso, o MEI deve se atentar à nova regra de soma de receitas da Pessoa Física (CPF) com o CNPJ para fins de limite de faturamento, para evitar o desenquadramento. O regime MEI, no entanto, continua favorecido e sua estrutura básica de pagamento simplificado será mantida.

IVA: Imposto Sobre Bens e Serviços e MEI em 2026

O Imposto sobre Valor Agregado (IVA), que será implementado no Brasil na forma do IVA Dual (IBS e CBS), afetará o MEI a partir de 2026, embora de maneira indireta e simplificada.

O microempreendedor, por estar no Simples Nacional, será mantido isento da complexidade de cálculo de débito e crédito, que é a essência do IVA, não precisando informar o imposto nas Notas Fiscais durante a fase inicial da transição. A principal adequação será a integração do MEI ao novo sistema tributário nacional.

Confira logo abaixo o Infográfico com as principais características do IVA e MEI em 2026:

A principal mudança prática para o MEI será a atualização do valor fixo da guia mensal, o DAS, que passará a incorporar uma pequena parcela do IBS e CBS.

Em 2026, com o início da transição, o valor do DAS será reajustado para cobrir essa nova contribuição simplificada, garantindo que o MEI continue com um regime de baixíssima tributação.

Essa inclusão do MEI e reforma tribtária 2026 visa garantir que, mesmo no regime simplificado, o MEI contribua minimamente para os novos impostos, sem perder os benefícios de isenção dos impostos federais, estaduais e municipais substituídos.

É importante que o MEI se prepare para as obrigações acessórias relacionadas à implementação do IVA, especialmente a padronização da Nota Fiscal de Serviço Eletrônica (NFS-e) no novo formato nacional, que será mandatória em 2026.

A simplificação da vida do empreendedor é uma prioridade, por isso o Comitê Gestor da Reforma Tributária assegurou que o MEI não será obrigado a migrar para o regime de débito e crédito, preservando a facilidade de arrecadação da categoria.

Imposto Seletivo (IS) e MEI em 2026:

O Imposto Seletivo (IS), também conhecido popularmente como “imposto do pecado”, é um novo tributo federal criado pela Reforma Tributária e tem como objetivo principal desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente.

Sua incidência, a partir de 2026, será restrita à produção, comercialização ou importação de itens específicos do MEI e reforma tribtária 2026, como cigarros, bebidas alcoólicas e açucaradas, e alguns produtos minerais.

Para o Microempreendedor Individual (MEI), o Imposto Seletivo terá um impacto direto muito limitado em 2026, uma vez que o IS é um tributo de caráter monofásico, ou seja, cobrado tipicamente uma única vez no início da cadeia (produção/importação).

A legislação do Simples Nacional prevê que o MEI continue isento da maioria dos impostos, e a eventual alíquota do IS não será recolhida por ele, mas sim pelo produtor ou importador.

Contudo, se a atividade do MEI envolver a revenda de produtos que tiveram a incidência do Imposto Seletivo em etapas anteriores (por exemplo, a venda de cigarros ou bebidas adoçadas), o custo de aquisição desses produtos para o MEI pode ser elevado, devido ao repasse do IS.

Portanto, o microempreendedor deve estar atento aos seus custos de insumos e fornecedores para ajustar sua política de preços, ainda que sua contribuição mensal via DAS não seja alterada por este imposto.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para ajudar a o MEI com a reforma tributária 2026

O escritório Fraga Contabilidade no Espírito Santo se posiciona como um parceiro estratégico para o Microempreendedor Individual (MEI) enfrentar a complexa transição da Reforma Tributária em 2026.

Oferecemos consultoria especializada para entender as mudanças no DAS, o reajuste das contribuições (incluindo IBS e CBS simplificados), e as novas regras de limite de faturamento (se aprovadas).

Nosso objetivo é garantir que o MEI mantenha a conformidade fiscal e aproveite ao máximo os benefícios do regime simplificado.

A Fraga Contabilidade auxilia o MEI na adaptação às novas obrigações acessórias, como a emissão padronizada da NFS-e nacional em 2026, e no planejamento fiscal para o crescimento sustentável do negócio.

Com o cruzamento de dados mais intenso entre CPF e CNPJ do MEI e reforma tribtária 2026, nosso serviço ajuda a evitar o desenquadramento acidental do MEI.

Conte com a Fraga Contabilidade no Espírito Santo para uma navegação segura pelas novas regras e foco total no seu empreendimento.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.