A reforma tributária 2024 passou por modificações e foi promulgada pela Emenda Constitucional 132 no dia 20/12/2023. Deste modo, a Fraga Contabilidade vai mostrar à você quais são os impactos desta nova medida, e como estas alterações afetam as rotinas tributárias de empresas e empreendedores no Estado do Espírito Santo e no Brasil.

Além disso, a expectativa é que a modernização tributária simplifique a cobrança dos impostos sobre o consumo e leve ao crescimento econômico. Portanto, acompanhe nesta leitura o que é e como funciona a reforma sobre os tributos em 2024, quais são os tributos extintos, quais são os novos impostos desta reforma tributária, e como ficou o enquadramento tributário de impostos, como, o ICMS, IPI e outros impostos.

Em segundo lugar, de acordo com a Agência Senado, com a primeira reforma ampla do sistema tributário realizada sob a Constituição Federal de 1988, os parlamentares esperam simplificar a cobrança de impostos sobre o consumo para incentivar o crescimento econômico. Em outras palavras, com a reforma tributária 2024, pode-se estabelecer as bases de uma longa transição para unir impostos sobre o consumo de estados e municípios, acabar com a guerra fiscal e dar mais transparência aos tributos pagos, por exemplo.

ATUALIZAÇÃO DA TABELA DO IRPF 2026 COM AS RESPECTIVAS FAIXAS DE DESCONTO

| Faixa de Renda Mensal (R$) | Isenção/Desconto | Alíquota Efetiva Máxima |

| Até R$ 5.000,00 | Isenção Total (Desconto de 100%) | 0% |

| Até R$ 5.500,00 | Desconto de 75% no IR devido | Aproximadamente 2,7% |

| Até R$ 6.000,00 | Desconto de 50% no IR devido | Aproximadamente 4,9% |

| Até R$ 6.500,00 | Desconto de 25% no IR devido | Aproximadamente 7,0% |

| Até R$ 7.350,00 | Desconto Progressivo (até 0%) | Menor que 7,5% |

| De R$ 7.350,01 a R$ 9.000,00 | Sem desconto adicional | 7,5% a 15% |

| De R$ 9.000,01 a R$ 12.000,00 | Sem desconto adicional | 15% a 22,5% |

| Acima de R$ 12.000,00 | Sem desconto adicional | 22,5% a 27,5% |

O que é e como funciona a Reforma Tributária 2024?

A reforma tributária 2024 é um termo que se refere a mudanças significativas no sistema de tributação. Deste modo, essas mudanças podem envolver uma variedade de aspectos relacionados à cobrança de impostos, incluindo alterações nas alíquotas de impostos, revisão das bases tributáveis, simplificação de procedimentos fiscais, introdução de novos impostos ou a eliminação de impostos existentes. Além disso, as razões para realizar uma reforma tributária podem variar, mas geralmente incluem: a busca por maior eficiência, justiça fiscal, estímulo ao crescimento econômico, redução da evasão fiscal e simplificação do sistema tributário.

Em suma, muitas vezes, a complexidade e a burocracia do sistema tributário existente podem levar os governos a considerar reformas para tornar a arrecadação de impostos mais eficiente e equitativa – como ocorre com a reforma tributária para o ano de 2024. Portanto, observe a tabela a seguir, a qual demonstra quais tributos serão extintos com a nova proposta de organização tributária desenvolvida pelo Governo. Além disso, novos impostos serão incluídos na reforma tributária para este ano! Confira logo abaixo:

| Tributos extintos | Esferas | Tributos novos |

| PIS | Federal | CBS |

| COFINS | Federal | Imposto seletivo |

| ICMS | Estadual e Municipal | IBS |

| ISS | Estadual e Municipal | IBS |

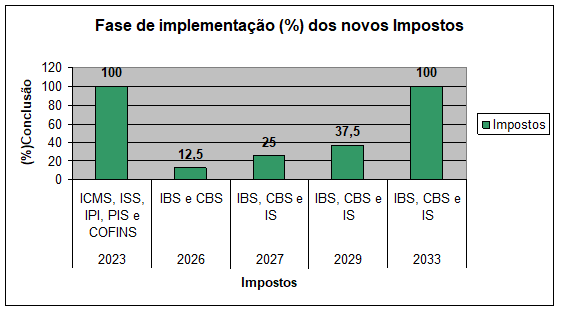

Portanto, a nossa contabilidade ES – Fraga Contabilidade informa que os novos tributos aprovados na reforma para o ano de 2024, como o CBS, por exemplo, ocorrerá a fase de transição entre 2026 e 2033. Durante esse período, o objetivo é eliminar gradualmente o ICMS e o ISS. A expectativa é que até o final de 2032 esses impostos sejam totalmente eliminados.

A partir de 2033, o novo modelo de imposto entraria em pleno vigor. Portanto, conheça logo abaixo as características de cada um destes novos impostos:

- CBS: A Contribuição sobre Bens e Serviços (CBS) foi proposta pelo Projeto de Emenda Complementar (PEC) 45/19, que trata sobre a reforma tributária. A finalidade dessas contribuições é fornecer suporte financeiro para cobrir despesas relacionadas aos trabalhadores do país. Enquanto o PIS tem como propósito principal o financiamento de benefícios como o seguro-desemprego, o abono salarial e outros auxílios! A Cofins é responsável por custear gastos ligados à seguridade social, por exemplo.

- Imposto Seletivo: De acordo com a Agência Senado, o IS vai substituir o IPI. E será usado como desincentivo a produtos e serviços prejudiciais à saúde. Como bebidas e cigarros, e à “sustentabilidade ambiental e redução das emissões de carbono”. Deste modo, o IS incidirá obrigatoriamente sobre armas e munições (exceto para a administração pública). E não incidirá sobre as exportações nem sobre as operações com energia elétrica e com telecomunicações.

- IBS: O objetivo da proposta (PEC 45/19) ao criar o IBS é simplificar o sistema tributário e evitar distorções presentes no regime atual. Além disso, ainda de acordo com a Agência Senado, O IBS será não cumulativo! Compensando-se o imposto devido com o crédito obtido na compra de bens e serviços necessários à atividade da empresa. Não incidirá sobre as exportações, assegurado ao exportador a manutenção dos créditos e seu ressarcimento; e incidirá nas importações. Deste modo, com relação às alíquotas, cada estado e município poderá ter sua própria alíquota. Mas uma alíquota de referência fixada pelo Senado será o patamar mínimo para viabilizar a transição de rateio da arrecadação até 2077, por exemplo.

Portanto, a nossa contabilidade ES para a área tributária, poderá realizar a apuração de impostos da sua empresa! De acordo com as mudanças na legislação tributária, seguindo todas as regras e procedimentos das regras tributárias atuais.

Acima de tudo, entrando em contato conosco, é possível solicitar uma proposta 100% personalizada para a sua empresa! Seja você Microempresário (ME), Microempreendedor Individual (MEI), optante pelo Simples Nacional, ou contribuinte do INSS. Estamos há mais de 50 anos no mercado contábil brasileiro, e podemos ajudá-lo com relação às orientações das novas regras tributárias aprovadas em 2024.

Reforma tributária 2024: Quais são os tributos extintos e como fica a questão do aumento ou diminuição da tributação no Brasil?

Com a reforma tributária 2024, há alguns tributos que serão extintos, conforme comentamos acima! Estes tributos são, respectivamente: PIS, COFINS, ICMS e ISS, por exemplo. Além disso, de acordo com a Agência Senado, para a concretização das mudanças, o Congresso Nacional ainda deverá aprovar, nos próximos anos, leis complementares para regulamentar as alterações trazidas pela emenda e para instituir a CBS e o IBS. Deste modo, estes novos tributos deverão ser diminuídos em 2030 e 2053, caso haja o aumento da carga tributária proporcionalmente ao PIB. Acima de tudo, estes novos impostos como o CBS, Imposto Seletivo, e o IBS têm impacto direto sobre a questão da reforma no aumento ou diminuição dos impostos de consumo, neste caso.

Em outras palavras, a estimativa do ministro da Fazenda, Fernando Haddad, é que a alíquota final da CBS e IBS seja em torno de 27,5%. A CBS e o IBS serão tributos do tipo Imposto sobre Valor Agregado (IVA), que acaba com o “efeito cascata”, capaz de levar um mesmo imposto a ser pago várias vezes durante o processo de produção ou de comercialização do mesmo bem.

Deste modo, o principal efeito da aprovação é a unificação, a partir de 2033, de cinco tributos — ICMS, ISS, IPI, PIS e Cofins — em uma cobrança única, que será dividida entre os níveis federal (CBS: Contribuição sobre Bens e Serviços) e estadual/municipal (IBS: Imposto sobre Bens e Serviços).

Pode-se dizer então que ainda de acordo com a Agência Senado, na reforma tributária no Espírito Santo, o Brasil será o país que mais cobrará no modelo IVA, já adotado por mais de 100 países. No entendimento do senador Alessandro Vieira (MDB-SE), atualmente o contribuinte “já paga carga maior que essa sugerida, só que está oculta”. Tendo a transparência como um dos princípios previstos, a emenda prevê que, sempre que possível, o documento fiscal terá o valor do imposto pago informado. Além disso, o IVA não é um conceito novo! A adoção do imposto IVA começou na década de 1960, na Dinamarca, Alemanha e França, por exemplo.

Quais são os novos impostos da Reforma Tributária 2024 e as respectivas exceções?

Com relação à reforma tributária no Espírito Santo, observe a Tabela – II, que demonstra como será a transição para o IBS:

| Ano | (%) de arrecadação: ICMS + ISS | (%) de arrecadação: IBS | Tipo de imposto |

| 2029 | 100% | 0% | ICMS + ISS |

| 2030 | 90% | 10% | ICMS + ISS + IBS |

| 2031 | 80% | 20% | ICMS + ISS + IBS |

| 2032 | 70% | 30% | ICMS + ISS + IBS |

| 2033 | 60% | 40% | ICMS + ISS + IBS |

| >2033 | 0% (ICMS e ISS extintos) | 100% | IBS |

Pode-se dizer que a CBS será completamente instituída a partir de 2027. Mas em 2026 haverá um período de teste em que a alíquota da CBS e IBS, somadas, será de 1%. O IBS só será definitivamente implementado em 2033, após período de seis anos em que conviverá com o ICMS e ISS, que serão substituídos de modo progressivo. Deste modo, com relação às exceções, A CBS e o IBS terão as mesmas regras, as mesmas incidências e as mesmas exceções à alíquota geral, estimada em 27,5%. Por exemplo, a Cesta Básica Nacional de Alimentos, cujos produtos serão definidos posteriormente em lei complementar, será livre de impostos.

Além disso, o nosso contador Espírito Santo também salienta que a definição dos alimentos da cesta básica deverá considerar a diversidade regional e cultural da alimentação e garantir alimentação saudável e nutricionalmente adequada. Portanto, ainda de acordo com a Agência Senado, também poderão ser livres da CBS e IBS os produtos hortícolas, frutas, ovos, serviços de saúde, produtos de cuidados básicos à saúde menstrual, serviços prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos, compra de automóveis por taxistas, entre outros.

Além disso, confira no Gráfico I abaixo quando os novos impostos valerão:

Deste modo, vale a pena também dizer que poderão receber tratamento favorável os alimentos destinados ao consumo humano, os produtos de higiene pessoal e limpeza consumidos por famílias de baixa renda (como água sanitária), as produções artísticas, insumos agropecuários e aquícolas, entre outros, com 60% de redução dos novos tributos. Profissionais liberais submetidos a fiscalização por conselho profissional podem ter redução de 30% da CBS e do IBS. Todos esses benefícios poderão ser reavaliados a cada cinco anos, salvo a cesta básica.

Reforma tributária 2024: Entenda como funcionará a compensação de ICMS, Fundo de Desenvolvimento e as questões de transição?

Uma outra dica do nosso contador Espírito Santo sobre a reforma tributária para o ano de 2024, está relacionada com a compensação de ICMS, Fundo de Desenvolvimento e as questões transacionais. Em outras palavras, a proibição aos estados de instituir novas exceções às já previstas simplificará o pagamento de impostos pelas empresas e cidadãos e combaterá a chamada “guerra fiscal”, estratégia utilizada pelos estados para receber investimentos privados por meio da oferta de benefícios tributários. Atualmente, por exemplo, estados concedem diminuição ou isenção de ICMS a determinados setores, levando empresas a transferir suas atividades que antes ocorriam em um local que consideram menos vantajosos financeiramente.

Além disso, de acordo com as regras, só poderão criar a contribuição os estados que já possuem tanto um tributo semelhante como um fundo deste gênero. As alíquotas não poderão ser maiores do que eram em 30 de abril de 2023 e os fundos devem manter regras de funcionamento como eram nesta data. Em 2043, as contribuições criadas deverão ser extintas.

Portanto, para a reforma tributária 2024, agora com relação aos fundos de desenvolvimento, outra forma de evitar a guerra fiscal será com a tributação da CBS e IBS apenas no local de consumo, e não mais no local de produção e de consumo como é hoje. Para evitar perdas na capacidade de investimento nos estados, a reforma cria o Fundo Nacional de Desenvolvimento Regional (FNDR). Ele também buscará reduzir discrepâncias econômicas e sociais entre os estados.

Deste modo, o FNDR terá aportes da União que serão entregues aos estados para investimentos em infraestrutura, em atividades que gerem emprego e renda, além de desenvolvimento científico, tecnológico e inovação. Os entes terão autonomia no gasto, mas deverão priorizar projetos com ações de preservação do meio ambiente. Portanto, a União colocará dinheiro no fundo de maneira gradativa, iniciando com R$ 8 bilhões em 2029. Até 2034, o valor será o do ano anterior somado com mais R$ 8 bilhões. A partir daí, a alocação crescerá R$ 2 bi por ano, chegando a R$ 60 bilhões em 2043.

Ainda tratando-se das leis da reforma tributária 2024, com relação às questões de transição, essas mudanças têm potencial de alterar a atual arrecadação dos entes federativos. Para estabilizar as receitas dos estados e municípios com relação ao ICMS e ISS, a reforma estabelece uma transição na partilha dos valores arrecadados que durará 50 anos, entre 2027 e 2077. O IBS arrecadado será partilhado entre estados, municípios e Distrito Federal de modo a manter proporcionalmente a receita média de cada ente federativo, obedecendo a futura lei complementar.

Como será a tributação sobre o IPI e as categorias de outros impostos com a reforma tributária 2024?

Ainda com relação às leis da reforma tributária 2024, o IPI inicialmente previsto para ser extinto em 2027, ainda vigorará no país, mas com a nova função de manter a competitividade das produções industriais da Zona Franca de Manaus (ZFM), que ainda terá outros benefícios criados pela lei. Atualmente o IPI incide em importações ou na saída de produto de estabelecimento industrial brasileiro.

Deste modo, o Congresso estipulou que, após 2027, o IPI terá suas alíquotas reduzidas a zero em todo o Brasil, exceto em relação aos produtos que tenham industrialização incentivada na ZFM. Lei complementar explicará o novo funcionamento do imposto. Mesmo sem a extinção, sua função arrecadatória será suprida pelo CBS e a função de desestímulo a produtos prejudiciais à saúde, pelo Imposto Seletivo.

A nossa contabilidade ES ainda salienta que – com relação aos outros impostos, a reforma tributária não modificou apenas regras relativas aos impostos sobre o consumo, mas também do Imposto de Transmissão Causa Mortis e Doação (ITCMD), Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e Imposto sobre a Propriedade de Veículos (IPVA). Nesses pontos, a reforma não busca manter a atual carga tributária. Além disso, O IPVA poderá ter alíquotas diferentes em função do valor e do impacto ambiental do veículo. Haverá IPVA para iates, barcos e aviões de uso particular. Quanto ao IPTU, de competência municipal, o prefeito pode atualizar, por decreto, a base de cálculo sobre a qual o tributo incide, conforme critérios estipulados em lei.

Portanto, o tributo será progressivo de acordo com o valor e não será cobrado em doações a instituições sem fins lucrativos com finalidade de relevância pública e social, como organizações assistenciais de entidades religiosas e institutos científicos e tecnológicos. A emenda estende a vedação da cobrança tributária em templos, já prevista na Carta Magna, para as entidades religiosas e suas organizações assistenciais e beneficentes, por exemplo.

Reforma tributária 2024: Por que Fraga Contabilidade pode ajudar as empresas e pessoas físicas com as questões tributárias em 2024?

Ao contar com os serviços da Fraga Contabilidade para a reforma tributária 2024, as Pessoas Físicas e Pessoas Jurídicas no Espírito Santo podem estar melhor preparados com a legalização tributária para a prestação de serviços com um CNPJ ativo e recolhimento de tributos da Pessoa Física.

Além disso, os profissionais que atuam como ME, MEI e CLT podem estar mais bem orientados e seguros com relação às leis da reforma tributária 2024, para que eles possam prestar serviços e emitir a nota fiscal no ES.

Deste modo, podemos propor o que há de mais novo e eficaz em soluções tributárias e abertura de empresas (CNPJ), consultoria contábil, orientação para emissão e cadastro de CNPJ, Imposto de Renda Pessoa Física (IRPF), Imposto de Renda Pessoa Jurídica (IRPJ), e muito mais! Acessando-se a página das nossas especialidades no Espírito Santo é possível conferir todas as soluções que nós – da Fraga Contabilidade podemos oferecer para pessoas jurídicas e empreendedores autônomos no Brasil.

Gostou das dicas sobre contabilidade 2024 no ES? Deixe o seu comentário e compartilhe este artigo em suas redes sociais. Siga a Fraga Contabilidade no Instagram!

Quer saber mais sobre a gestão de empreendimentos? Acompanhe nosso blog e aprenda como emitir notas fiscais para a sua empresa!

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.

Escreva-nos e entraremos em contato com você

📌 Status da Reforma Tributária — 2026

A Reforma Tributária avança. Veja o que já está definido e o que muda para sua empresa:

- Aprovada: Emenda Constitucional 132/2023 — criação do IVA dual brasileiro

- CBS (Contribuição sobre Bens e Serviços): substitui PIS e COFINS — federal

- IBS (Imposto sobre Bens e Serviços): substitui ICMS e ISS — estadual/municipal

- IS (Imposto Seletivo): sobre produtos prejudiciais à saúde e ao meio ambiente

- Transição: período gradual de 2026 a 2033; em 2026 CBS e IBS começam com alíquotas simbólicas para testes

- Simples Nacional: permanece com regras próprias durante a transição

Como a reforma impacta sua empresa no ES? Consulte a Fraga Contabilidade para um planejamento antecipado.