A utilização do Espírito Santo como polo para a estruturação de Holdings e Offshores se beneficia de um ambiente jurídico e fiscal relativamente favorável, embora a legislação federal seja predominante. Para famílias e empresas, a constituição de uma holding patrimonial local é um primeiro passo eficaz para a organização sucessória e a gestão de bens. Isso permite uma administração centralizada e, em alguns casos, otimização de custos e impostos estaduais.

A figura do Trust, sendo de origem do common law, não possui um equivalente exato no direito brasileiro, o que gera desafios significativos ao tentar aplicá-lo integralmente no contexto capixaba. Geralmente, as famílias brasileiras buscam soluções que simulem os efeitos do trust, como doações com cláusulas restritivas ou fundos de investimento exclusivos. Tais instrumentos são, então, administrados através de veículos domiciliados no Brasil, como holdings no ES, ou em jurisdições estrangeiras.

Para a estruturação de Offshores, o papel do Espírito Santo é, em grande parte, como a sede operacional ou de gestão do capital que será investido no exterior ou que advém de fora do país. O estado pode abrigar a holding brasileira controladora que detém participação na empresa offshore, garantindo a transparência necessária junto à Receita Federal. O planejamento sucessório de grandes fortunas, frequentemente, envolve a interconexão dessas estruturas.

Em suma, a eficácia do planejamento que envolve esses três elementos (trust, offshore e holding) no ES reside na sinergia entre o direito brasileiro e a legislação internacional. A holding no estado serve como um ponto focal e ponte para a gestão e declaração dos bens, enquanto o trust e a offshore atuam majoritariamente em jurisdições mais adequadas. É crucial que toda a estrutura esteja em estrita conformidade com as regras de compliance e antilavagem de dinheiro vigentes no Brasil.

Principais Tópicos

1 – Crescimento de Holdings Patrimoniais: O número de holdings patrimoniais ativas no Brasil cresceu aproximadamente 25% entre 2019 e 2023, impulsionado pela busca por eficiência sucessória. No Espírito Santo, este aumento acompanha a média nacional, com mais de 65% dos patrimônios de alto valor sendo administrados por algum tipo de Pessoa Jurídica.

2 – Investimento Brasileiro em Offshores: Dados do Banco Central do Brasil (BC) indicam que o Investimento Brasileiro no Exterior (IBE) alcançou cerca de $530 bilhões de dólares em 2023, sendo uma parcela significativa canalizada por estruturas offshore. Estima-se que mais de 70% desses investimentos sejam detidos por holdings ou fundos localizados em paraísos fiscais tradicionais.

3 – Impacto da Lei 14.754/2023 (Tributação de Offshores): Após a aprovação da nova lei que tributa ativos de pessoas físicas em offshores e trusts, a expectativa é que cerca de R$ 100 bilhões de ativos brasileiros declarados no exterior sejam repatriados. Esta mudança legislativa está forçando a reestruturação de mais de 2.500 famílias de alta renda, incluindo muitas com vínculos no Espírito Santo.

4 – Participação do Comércio Exterior do ES: Embora não seja um dado direto, o Espírito Santo, com seu histórico portuário e regimes especiais como o FUNDAP, tem uma participação relevante no comércio exterior, movimentando bilhões anualmente. O volume de trade finance e operações de câmbio no estado sugere um ecossistema econômico robusto que facilita, indiretamente, a gestão de empresas com estruturas internacionais (offshore).

Trust, Offshore e Holding Patrimonial: Quadro comparativo geral

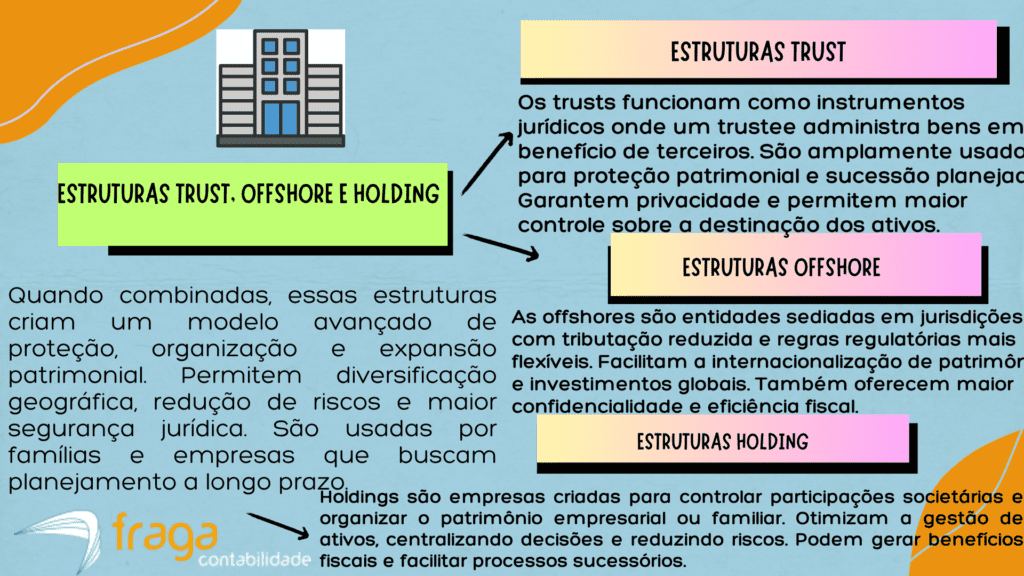

Estruturas como holdings, trusts e offshores são frequentemente utilizadas para fins de planejamento patrimonial, sucessório, empresarial e tributário. Cada modelo possui particularidades jurídicas, efeitos práticos e riscos distintos, sendo essencial compreender suas vantagens e desvantagens para aplicação adequada e dentro da legalidade.

O crescimento patrimonial e a complexidade das relações societárias e familiares exigem instrumentos jurídicos eficientes para a organização, proteção e sucessão de bens. Embora frequentemente confundidas ou generalizadas, as estruturas de holding, trust e offshore não são equivalentes, e sua aplicação deve observar o ordenamento jurídico, as particularidades do caso concreto e a finalidade lícita pretendida.

Legalidade e segurança: Estruturas Trust

As estruturas de Trust oferecem um alto grau de legalidade e segurança patrimonial, pois permitem a transferência de ativos para um fiduciário (Trustee) em benefício de terceiros (Beneficiários), segregando-os do patrimônio pessoal do instituidor (Settlor).

Essa separação, quando estabelecida em jurisdições de direito comum robustas, confere proteção contra credores, disputas sucessórias e instabilidade política, garantindo a preservação e a gestão profissional dos bens conforme os termos pré-definidos no instrumento do Trust.

| Estrutura | Natureza Jurídica | Jurisdição Principal | Finalidade Principal | Exige Registro no Brasil? |

| Holding | Pessoa jurídica nacional | Brasil | Organização patrimonial e sucessória | Sim, na Junta Comercial |

| Trust | Negócio fiduciário | Países de common law | Gestão fiduciária e sucessão internacional | Não, mas deve ser declarado |

| Offshore | Pessoa jurídica estrangeira | Países com tributação favorecida | Operações internacionais e proteção de ativos | Não, mas deve ser declarado |

Tabela I – Quadro comparativo geral: Trust, Offshore e Holding

Blindagem patrimonial: Estruturas Holding

As estruturas Holding são frequentemente utilizadas para a blindagem patrimonial, pois permitem concentrar a propriedade de diversos ativos (imóveis, participações, etc.) sob uma única pessoa jurídica, o que segrega o patrimônio pessoal dos sócios do risco operacional dos negócios.

Esta separação legal dificulta o alcance de credores sobre os bens da família em caso de falência ou dívidas de empresas operacionais controladas, proporcionando uma camada adicional de proteção e planejamento sucessório eficiente.

Planejamento sucessório eficaz: Estruturas Holding

A utilização de estruturas Holding é fundamental para um planejamento sucessório eficaz, pois simplifica a transferência patrimonial através da cessão de quotas ou ações da holding aos herdeiros, em vez da divisão complexa de múltiplos bens individuais.

Esse método centralizado e menos oneroso reduz o atrito em inventários, permite a doação em vida com reserva de usufruto e estabelece regras claras de governança e gestão para as futuras gerações, garantindo a continuidade do legado familiar.

Benefícios fiscais: Estruturas Offshore

Os benefícios fiscais são um dos principais atrativos para empresas que optam por estruturas offshore, permitindo a redução legal da carga tributária sobre lucros e transações internacionais.

Essas jurisdições oferecem, muitas vezes, isenção ou taxas muito baixas sobre impostos corporativos, ganhos de capital e dividendos, o que impulsiona a eficiência financeira e a competitividade global dos negócios.

Contudo, é crucial que essas práticas sejam realizadas dentro do estrito cumprimento das leis e regulamentações internacionais de transparência e combate à evasão fiscal.

Governança: Estruturas Trust

A governança em Estruturas Trust é exercida principalmente pelo Trustee (fiduciário), que assume a responsabilidade legal de administrar e gerir os ativos estritamente de acordo com os termos estabelecidos pelo Settlor (instituidor) no documento de Trust, e sempre no melhor interesse dos Beneficiários.

Essa estrutura formalizada garante que o patrimônio seja gerido de forma profissional e imparcial, seguindo diretrizes de longo prazo e protegendo contra conflitos de gestão familiar.

Efeitos jurídicos: Estruturas Trust, Offshore e Holding – Código Civil Brasileiro

1. Desconsideração da Personalidade Jurídica (DPJ)

O art. 50 do CC estabelece que, em caso de abuso da personalidade jurídica (caracterizado pelo desvio de finalidade ou pela confusão patrimonial), o juiz pode decidir que os efeitos de certas obrigações se estendam aos bens particulares dos sócios e administradores. Este é o principal risco jurídico para a “blindagem” oferecida por Holdings ou Offshores no Brasil, se usadas com fraude ou abuso.

2. Autonomia Patrimonial da Pessoa Jurídica

O art. 49-A do CC (introduzido pela Lei da Liberdade Econômica) reforça que a pessoa jurídica não se confunde com os seus sócios, associados ou instituidores. A autonomia patrimonial é o fundamento que permite às Holdings e Offshores criarem uma barreira de proteção entre o patrimônio social e o particular.

3. Registro de Sociedades Estrangeiras (Offshore)

O art. 1.134 do CC exige que a sociedade estrangeira que pretenda funcionar e exercer atividade no Brasil deve requerer a autorização do Poder Executivo, e, se obtida, proceder ao arquivamento de seus atos. As Offshores que atuam apenas como investidoras (sem atividade direta de fato) geralmente não precisam deste registro, mas o trecho define o regime de entrada para funcionamento pleno.

4. Nulidade por Simulação e Fraude

O art. 167 do CC declara ser nulo o negócio jurídico simulado, ou seja, aquele que aparenta conferir ou transmitir direitos a pessoas diversas das que realmente o fizeram, com o intuito de prejudicar terceiros (como credores ou herdeiros) ou fraudar a lei. Estruturas Trust ou Holding utilizadas meramente para simular a transferência ou ocultar o patrimônio real podem ser judicialmente anuladas com base neste dispositivo.

5. Reconhecimento de Sociedades Estrangeiras

O art. 1.127 do CC estabelece que a sociedade estrangeira, qualquer que seja o seu objeto, não pode, sem autorização do Poder Executivo, adquirir, ou, por outro modo, ter a propriedade ou gozo de bens imóveis no Brasil. Este trecho impõe uma limitação legal direta às Offshores que desejam deter bens imóveis em território nacional sem a devida formalização.

6. A Limitação Sucessória da Legítima

O art. 1.846 do CC assegura que, pertencendo aos herdeiros necessários (descendentes, ascendentes e cônjuge), a metade dos bens da herança constitui a legítima, da qual o testador não pode dispor. Essa norma é o principal freio legal à utilização de estruturas Trust ou Holding para planejamento sucessório que vise afastara quota legalmente reservada aos herdeiros no Brasil.

7. O Conceito de Domicílio e Sede

O art. 75, inciso IV, do CC define o domicílio da pessoa jurídica como o lugar onde funcionarem as respectivas diretorias e administrações, ou onde elegerem domicílio especial no seu estatuto. Este conceito é relevante para definir onde a Holding ou Offshore será legalmente demandada no Brasil (quando tiver filial ou administração aqui), e pode influenciar o domicílio fiscal.

8. O Fideicomisso como Substituição (Analogia ao Trust)

O art. 1.951 do CC trata do Fideicomisso, que é a nomeação de um herdeiro ou legatário (fiduciário) que receberá a propriedade por um tempo e, ao seu término, a transmitirá a outrem (fideicomissário). Embora não seja um Trust, é o instituto de Direito Civil com o qual se busca fazer analogia funcional para entender as transferências condicionais e temporárias de bens.

Trust no ES: O que é, como funciona e como estruturar?

O que é?

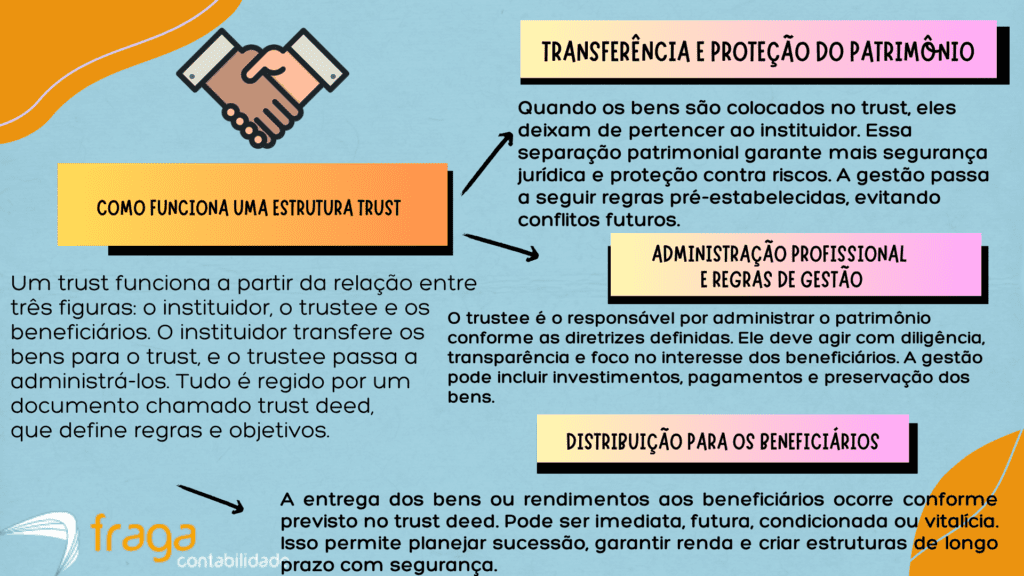

A estrutura empresarial do tipo Trust é um acordo legal em que um indivíduo ou empresa (o outorgante ou settlor) transfere a propriedade de bens para um terceiro (o fiduciário ou trustee), que detém e administra esses bens em benefício de terceiros (os beneficiários).

Esta figura jurídica, bastante comum em países de direito consuetudinário como os Estados Unidos e o Reino Unido, tem como principal objetivo a proteção e a sucessão patrimonial, oferecendo uma forma de gestão de ativos que transcende a vida do outorgante.

O Trust é regido por um documento formal que especifica as regras de como o fiduciário deve administrar os ativos e como e quando os rendimentos ou o principal devem ser distribuídos aos beneficiários, garantindo uma segregação legal dos bens.

Ao transferir os ativos para o Trust, o outorgante perde o controle direto sobre eles, mas ganha a segurança de que serão geridos conforme suas instruções pré-determinadas, sendo uma ferramenta poderosa para planejamento tributário e sucessório.

Como funciona?

O funcionamento de um Trust inicia-se com a transferência formal de ativos — que podem ser imóveis, ações, dinheiro ou outros bens — do outorgante (settlor) para o fiduciário (trustee), o qual adquire a titularidade legal desses bens.

Essa transferência é estabelecida através de um documento legal chamado Declaração de Trust, que detalha minuciosamente as responsabilidades do fiduciário, os objetivos do Trust e as condições sob as quais os bens devem ser geridos e, eventualmente, distribuídos aos beneficiários.

A partir desse momento, o fiduciário passa a ser o gestor ativo do patrimônio, tomando decisões de investimento e administração estritamente de acordo com os termos estipulados na Declaração e com o melhor interesse dos beneficiários, mantendo-os informados.

O principal atrativo reside na separação entre o controle legal (fiduciário) e o benefício econômico (beneficiários), permitindo a proteção dos ativos contra credores pessoais do outorgante e assegurando uma sucessão patrimonial privada e eficiente, fora do processo de inventário.

Como estruturar?

A estruturação de um Trust envolve, inicialmente, a definição clara dos seus propósitos (proteção patrimonial, planejamento sucessório, gestão de caridade) e a escolha da jurisdição mais adequada, que influenciará as regras legais e fiscais aplicáveis.

É fundamental redigir o Instrumento de Trust (ou Declaração de Trust), que é o documento legal mestre, detalhando os ativos transferidos, os poderes e deveres do Fiduciário, e as condições de distribuição de rendimentos ou principal aos Beneficiários.

| Característica | Descrição | Benefícios | Observações |

| Separação patrimonial | Os bens passam a pertencer ao trust, não ao instituidor. | Proteção jurídica e organização patrimonial. | Regras variam conforme a jurisdição. |

| Flexibilidade jurídica | Pode ser estruturado para diversos objetivos. | Adapta-se a planejamento sucessório, proteção e investimentos. | Modelos variam: revogável, irrevogável, discricionário etc. |

| Planejamento sucessório | Define beneficiários e distribuição de bens. | Evita inventário e reduz litígios familiares. | Pode reduzir custos e tempo da sucessão. |

| Confidencialidade | Informações do trust não são públicas. | Maior privacidade na gestão patrimonial. | Nível de sigilo varia entre países. |

| Gestão profissional | Administrado por um trustee especializado. | Reduz riscos e melhora a governança. | Exige confiança e due diligence do trustee. |

| Proteção contra riscos | Blindagem contra disputas e certos credores. | Aumenta a segurança patrimonial. | Não substitui cumprimento de obrigações legais. |

| Estrutura internacional | Geralmente criada em jurisdições estrangeiras. | Otimização fiscal e regras mais flexíveis. | Importante analisar legislação brasileira. |

| Duração planejada | Pode ter prazo definido ou ser perpétuo. | Permite estratégias de longo prazo. | Depende da legislação local do trust. |

Tabela II – Principais características de uma estrutura Trust

Em seguida, o Outorgante (Settlor) deve formalizar a transferência da propriedade dos ativos para o nome do Fiduciário (Trustee), que pode ser um indivíduo de confiança ou uma instituição especializada, garantindo que o fiduciário tenha o conhecimento e a capacidade para cumprir as obrigações fiduciárias.

A formalização da estrutura se completa com o registro do Trust, se exigido pela jurisdição escolhida, e o fiduciário inicia a administração dos bens conforme as diretrizes estritas do Instrumento de Trust.

Como declarar Trust no Imposto de Renda?

A declaração de um Trust no Brasil, especialmente após a Lei nº 14.754/2023, exige que o instituidor (ou o beneficiário, dependendo das regras) mantenha a informação dos ativos na ficha “Bens e Direitos” da Declaração de Ajuste Anual, como se os bens fossem de sua posse direta, no chamado regime de transparência fiscal.

O contribuinte deve detalhar o nome e país do Trust, e discriminar individualmente os bens (como imóveis ou aplicações financeiras) com seu custo de aquisição em reais, conforme a natureza de cada ativo.

Se houver a opção pelo regime de entidade opaca (apenas para Trusts que se enquadrem como Entidades Controladas no Exterior), a tributação dos lucros ocorre anualmente a uma alíquota de 15%, e o contribuinte declara apenas a participação no Trust, sem detalhar os ativos subjacentes.

Em ambos os casos, a distribuição de rendimentos ao beneficiário é geralmente tratada como renda tributável (sujeita ao Carnê-Leão/tabela progressiva), enquanto a transferência do patrimônio (doação ou herança) está sujeita ao ITCMD estadual.

O que é um Trust para a Receita Federal?

A Receita Federal não considera o trust como uma empresa ou pessoa separada.

Ele é visto apenas como um contrato, e não como um proprietário de bens.

Por isso, os bens mantidos no trust continuam sendo considerados, para fins fiscais, propriedade da pessoa que os colocou ali (settlor).

Como declarar na prática?

- Se você é o Settlor (quem institui o trust)

Deve continuar declarando todos os bens que estão dentro do trust, como se ainda estivessem em seu nome.

Cada bem deve ser declarado separadamente na ficha Bens e Direitos.

Na discriminação, basta indicar que o bem está alocado em trust no exterior.

Tributação:

Todos os rendimentos gerados pelos bens (juros, dividendos, alugueis, ganhos etc.) são tributados normalmente no Brasil.

- Se você é apenas o Beneficiário

– Você não declara os bens do trust.

– Apenas declara os valores que receber do trust.

– Como declarar:

Distribuições de renda devem entrar como rendimentos recebidos do exterior, conforme a natureza do rendimento.

Distribuições de patrimônio por falecimento do settlor são tratadas como herança/doação.

O Trust em si precisa ser declarado?

Sim, mas apenas como “relação contratual”, sem valor:

- Ficha: Bens e Direitos

- Grupo: 99 – Outros bens e direitos

- Valor: R$ 0,00

- Discriminação: Informar nome do trust, país e sua posição (settlor/beneficiário).

Documentos importantes

- Contrato do trust;

- Extratos ou demonstrações enviadas pelo trustee;

- Relatório das distribuições recebidas;

- Documentos que comprovem o falecimento do settlor (se aplicável).

Offshore no ES: O que é, como funciona e como estruturar?

O que é?

Offshore no ES (Espírito Santo) refere-se ao conjunto de atividades econômicas e industriais que ocorrem no mar territorial e na zona econômica exclusiva do estado.

Essas operações são majoritariamente focadas na exploração e produção de petróleo e gás natural, utilizando plataformas marítimas fixas ou flutuantes, além de navios-sonda.

O Espírito Santo é um dos principais polos de produção offshore do Brasil, sendo a infraestrutura logística e de apoio portuário em terra fundamental para o sucesso dessas operações complexas.

Além da extração de recursos, o setor Offshore no ES engloba uma vasta cadeia de serviços de apoio especializados, incluindo o transporte de suprimentos, manutenção de equipamentos submersos e o suporte aéreo para o deslocamento de pessoal.

Esta atividade exige um alto grau de tecnologia e segurança operacional, sendo vital para a economia local ao gerar empregos de alta qualificação e contribuir significativamente para a receita estadual através de royalties e participações especiais.

Como funciona a tributação?

A tributação das empresas Offshore que exploram petróleo e gás no ES se baseia, primariamente, no pagamento de Royalties e Participações Especiais (PE) sobre a produção bruta, conforme legislação federal (Lei nº 9.478/97).

Essas compensações financeiras são cruciais para o Estado do Espírito Santo e seus municípios, garantindo uma parcela significativa da receita para investimento em áreas como saúde e educação.

Além dos Royalties e PE, as empresas que prestam serviços de apoio (logística, manutenção, etc.) estão sujeitas a tributos federais (como IRPJ e CSLL) e estaduais (como o ICMS sobre a circulação de mercadorias).

Em geral, o setor se beneficia de regimes aduaneiros especiais (como o Repetro ou o REIDI) que suspendem ou isentam alguns impostos na importação de bens e equipamentos para a atividade Offshore, visando incentivar os grandes investimentos no setor.

Como estruturar?

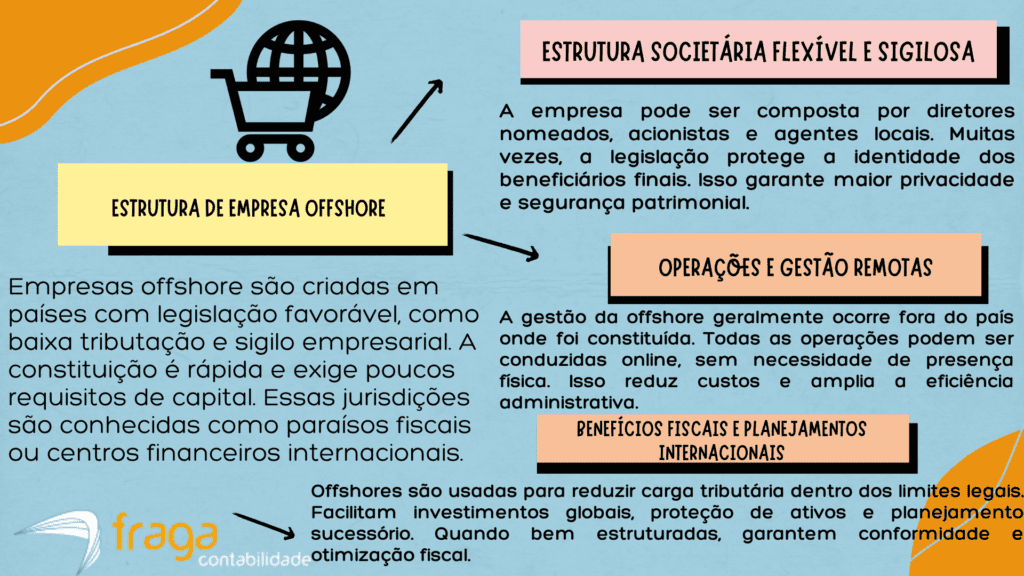

Estruturar uma empresa offshore começa pela escolha da jurisdição mais adequada aos objetivos do negócio, considerando fatores como tributação, estabilidade política e sigilo corporativo.

Em seguida, é necessário definir a estrutura societária, incluindo diretores, acionistas e o beneficiário final. A contratação de um agente registrado local é obrigatória na maioria dos países. Esse agente auxilia na documentação e no cumprimento das exigências legais.

| Característica | Descrição | Vantagem | Observação |

| Jurisdição Favorável | Países com baixa tributação e regras flexíveis | Redução de custos fiscais | Escolha impacta obrigações legais |

| Sigilo Empresarial | Proteção da identidade dos beneficiários | Maior privacidade | Varia conforme a legislação local |

| Baixa Exigência de Capital | Não exige capital social elevado | Acesso facilitado | Ideal para novos investidores |

| Estrutura Societária Flexível | Permite diretores nomeados e sócios não residentes | Facilidade na gestão | Necessário agente local em alguns países |

| Operações Internacionais | Atuação sem limitação territorial | Expansão global | Deve evitar atividades locais na jurisdição |

| Manutenção Simplificada | Taxas anuais e exigências mínimas | Redução de burocracia | Importante manter regularidade fiscal |

| Planejamento Patrimonial | Proteção de ativos e sucessão | Maior segurança | Deve ser alinhado a normas do país de residência |

| Benefícios Fiscais | Possibilidade de menor carga tributária | Otimização tributária | Requer planejamento para evitar riscos legais |

Tabela III – Principais características de uma estrutura de empresa Offshore

Após a constituição, a empresa precisa abrir contas bancárias internacionais, estabelecer regras de compliance e organizar relatórios fiscais conforme as normas do país de residência do proprietário.

Também é essencial manter registros atualizados e pagar taxas anuais para preservar a regularidade. A estrutura deve ser planejada com apoio de profissionais especializados em direito internacional e tributário. Isso garante segurança, transparência e eficiência em todo o processo.

Holding Patrimonial no ES: O que é, como funciona e como estruturar?

O que é?

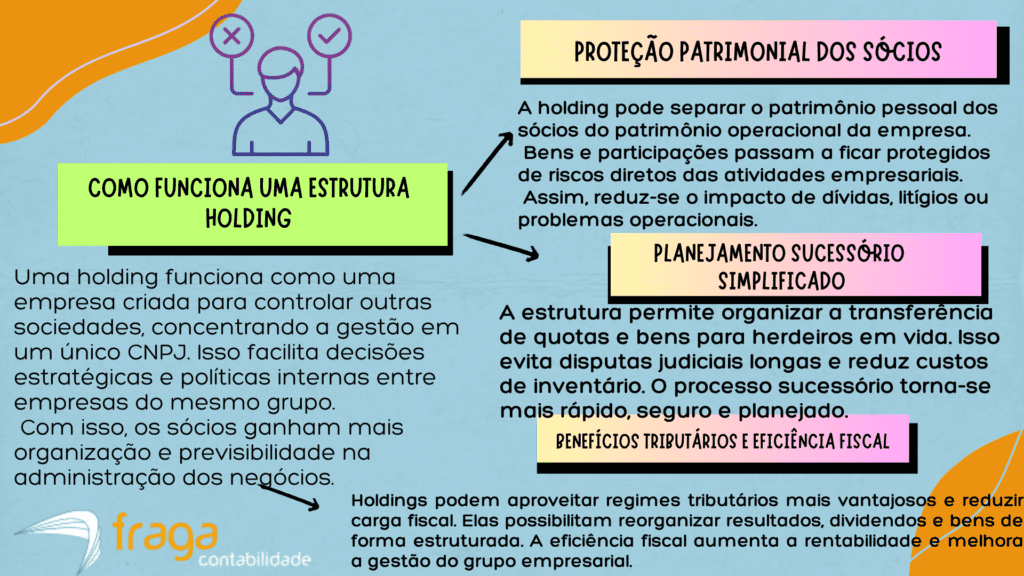

A Holding Patrimonial é uma ferramenta de planejamento sucessório e tributário que consiste na criação de uma empresa cujo único objetivo é administrar os bens e direitos de uma ou mais pessoas físicas (os sócios).

No Espírito Santo (ES), a constituição dessa empresa segue as mesmas regras federais, sendo utilizada principalmente para tirar o patrimônio da pessoa física e colocá-lo no nome da pessoa jurídica.

Isso permite que a gestão dos bens, como imóveis e participações societárias, seja feita de forma centralizada e organizada, evitando o desgaste e os custos de um inventário futuro e, em muitos casos, resultando em uma carga tributária menor sobre a renda ou a futura transmissão dos bens.

Como funciona a tributação?

A tributação de uma Holding Patrimonial no Espírito Santo (ES) é significativamente mais vantajosa do que na pessoa física, especialmente na locação e venda de imóveis, pois é tratada sob as regras de uma pessoa jurídica.

Optando-se geralmente pelo regime de Lucro Presumido, a renda de aluguéis, que na pessoa física pode chegar a 27,5% (Imposto de Renda), é tributada na holding com uma alíquota efetiva que costuma ficar em torno de 11,33% (IRPJ, CSLL, PIS e COFINS).

Além disso, a Holding pode oferecer benefícios no planejamento sucessório relacionado ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), imposto de competência estadual no ES.

A transferência de bens por doação de quotas em vida, com reserva de usufruto, permite aproveitar o valor contábil dos bens e, em certos casos, isenções ou faixas de alíquotas menores, resultando em um custo sucessório muito inferior ao de um inventário tradicional, que incidiria sobre o valor de mercado.

Como estruturar?

A estruturação de uma Holding Patrimonial começa com um diagnóstico completo do patrimônio e a definição clara dos objetivos (sucessão, proteção ou economia tributária), etapa essencial para o sucesso do projeto.

Em seguida, é crucial escolher o tipo societário mais adequado, sendo a Sociedade Limitada (LTDA) a mais comum pela sua simplicidade, e elaborar um Contrato Social robusto.

Este documento deve estabelecer as regras de administração, a distribuição de cotas entre os sócios (familiares ou não) e as cláusulas de governança para evitar conflitos futuros.

| Característica | Descrição | Objetivo Principal | Tipo de Benefício |

| Controle Societário | Centraliza a posse e o poder de voto das empresas operacionais ou ativos em uma única entidade controladora. | Garantir a governabilidade e a tomada de decisão unificada sobre o patrimônio. | Proteção e Gestão |

| Planejamento Sucessório | Facilita a transmissão do patrimônio aos herdeiros através da doação de quotas com cláusulas restritivas em vida. | Evitar o processo demorado e custoso do inventário após o falecimento do patriarca. | Sucessório e Fiscal |

| Eficiência Tributária | Permite a escolha de regimes de tributação mais vantajosos para a administração de bens e rendas (ex: Lucro Presumido para aluguéis). | Reduzir legalmente a carga fiscal sobre o patrimônio e os rendimentos gerados por ele. | Fiscal |

| Proteção Patrimonial | Separa o patrimônio pessoal dos sócios e os bens da holding dos riscos operacionais das empresas controladas. | Isolar os ativos valiosos de possíveis dívidas ou litígios de terceiros. | Segurança Jurídica |

| Centralização da Gestão | Todos os bens (imóveis, participações, investimentos) são administrados sob uma única pessoa jurídica. | Otimizar a administração dos ativos, despesas e receitas, tornando-a mais profissional. | Gestão |

| Cláusulas Restritivas | Inclusão de cláusulas no Contrato Social (usufruto, inalienabilidade, incomunicabilidade, impenhorabilidade). | Assegurar que o patrimônio permaneça na família e sob o controle dos instituidores (doadores). | Sucessório e Proteção |

| Composição Societária | Geralmente, os sócios são os próprios membros da família que detinham os bens anteriormente. | Manter o caráter familiar da estrutura e os benefícios fiscais e sucessórios. | Sucessório |

| Objeto Social | O foco principal da empresa é a administração de bens próprios e/ou a participação em outras sociedades. | Diferenciar-se de uma empresa operacional, focando apenas na gestão passiva dos ativos. | Estrutural |

Tabela III – Principais características de uma estrutura de empresa Holding

Após a definição da estrutura e a elaboração do Contrato Social, a empresa deve ser registrada na Junta Comercial e obter o CNPJ junto à Receita Federal, momento em que se define o regime tributário (geralmente Lucro Presumido).

O passo final e mais importante é a integralização do capital social, transferindo os bens (imóveis, participações) da pessoa física para a pessoa jurídica, o que deve ser feito com o acompanhamento de um advogado e um contador especializados para garantir a legalidade e a eficiência fiscal de todo o processo.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo especializado em abertura de empresas

A Fraga Contabilidade atua como um parceiro estratégico no Espírito Santo, sendo especializada no processo de abertura de empresas de todos os portes e regimes fiscais. A equipe oferece total suporte para garantir que o processo de legalização e registro do seu novo negócio seja rápido, eficiente e esteja em plena conformidade com a legislação local.

O escritório se destaca por seu profundo conhecimento das especificidades jurídicas e fiscais do estado, crucial para a escolha do melhor regime tributário (Simples Nacional, Lucro Presumido ou Real). Essa expertise garante que a nova empresa já comece suas operações com a máxima otimização fiscal, evitando surpresas e multas futuras.

Além da abertura, a Fraga Contabilidade oferece o acompanhamento contínuo essencial para o sucesso da nova empresa, desde a emissão do CNPJ até as rotinas mensais de folha de pagamento e obrigações acessórias. É o suporte ideal para empreendedores capixabas que buscam segurança e tranquilidade na gestão de seus negócios.

Ficou interessado(a) e quer saber mais a respeito de trust, offshore e holding patrimonial? Então entre em contato agora mesmo conosco e tire todas as suas dívidas sobre este assunto com um de nossos contadores especializados.

Estamos há mais de 50 anos no Espírito Santo e no Brasil ajudando empresas e empreendedores a contabilizar histórias de sucesso. Não arrisque! Para suporte completo contábil, a Fraga Contabilidade é a escolha certa.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.