O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é um tributo estadual cobrado sobre a transmissão de bens ou direitos por herança ou doação. Sua alíquota e regras variam entre os estados brasileiros, podendo chegar a até 8% do valor dos bens. Esse imposto representa um custo significativo no planejamento sucessório, impactando diretamente o patrimônio da família.

A holding patrimonial é uma empresa criada com o objetivo de gerir e administrar os bens de uma família, como imóveis, participações em empresas e investimentos. Em vez de os bens estarem no nome das pessoas físicas, eles são integralizados no capital social da holding. A sucessão, nesse modelo, se dá por meio da transferência das quotas da empresa, e não dos bens em si.

Uma das principais vantagens da holding é a economia no pagamento do ITCMD. Em alguns estados, a doação de quotas da holding pode ter um valor venal menor do que o valor de mercado dos bens, diminuindo a base de cálculo do imposto. Além disso, a sucessão se torna menos burocrática, evitando os longos e custosos processos de inventário judicial.

Por fim, a holding patrimonial oferece uma gestão mais profissional e centralizada do patrimônio familiar. Ela também protege os bens de eventuais riscos de negócios ou disputas pessoais. Ao estruturar a sucessão com antecedência, a família garante a continuidade do patrimônio e evita conflitos, facilitando a transição para as próximas gerações.

ITCMD: O que é e como funciona?

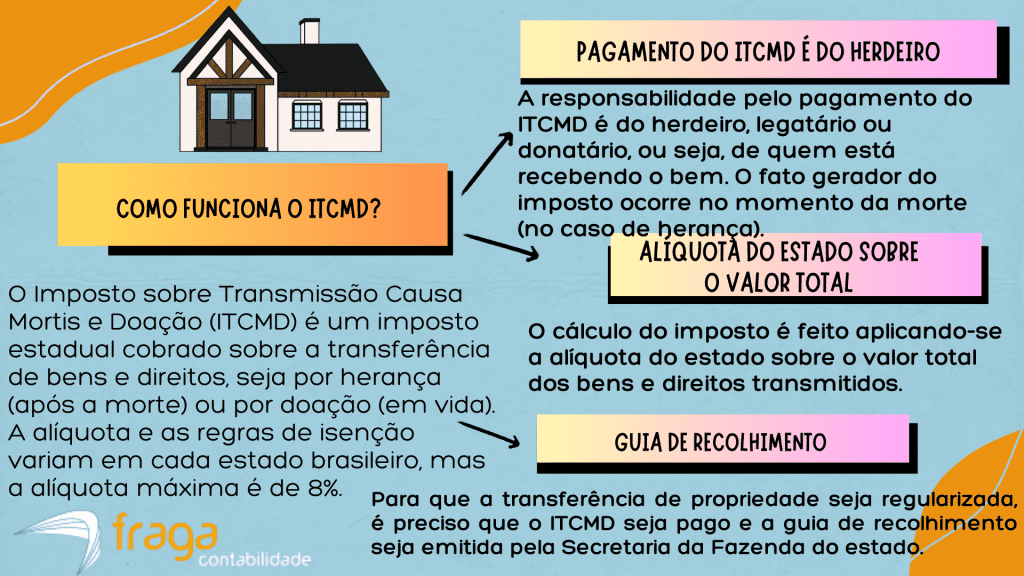

O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) é um tributo estadual cobrado sobre a transmissão de bens ou direitos, seja por herança (causa mortis) ou doação. Ele incide sobre o valor venal do bem, que é o preço de mercado, e varia de estado para estado, com alíquotas fixadas por legislação própria. O imposto é uma fonte de receita importante para os cofres públicos.

O fato gerador do ITCMD acontece no momento da morte do doador, no caso de herança, ou na data da doação, se a transmissão for por liberalidade. O pagamento é de responsabilidade do herdeiro, legatário ou donatário, que são as pessoas que recebem o bem. É essencial estar atento aos prazos de pagamento para evitar multas e juros.

O valor a ser pago de ITCMD é calculado aplicando a alíquota vigente no estado sobre o valor total dos bens transmitidos. Cada estado tem sua própria tabela de alíquotas, mas a alíquota máxima permitida por resolução do Senado Federal é de 8%. Existem casos de isenção, como heranças de baixo valor ou doações de pequenos bens, o que deve ser consultado na legislação local.

A guia de recolhimento do ITCMD é emitida pelo órgão fiscalizador do estado, geralmente a Secretaria da Fazenda, após a apresentação da documentação necessária, como a declaração de bens e direitos.

O recolhimento correto do imposto é um passo fundamental para regularizar a transmissão da propriedade dos bens, permitindo a transferência legal para os herdeiros ou donatários. O processo de pagamento e a regularização tributária são importantes para evitar problemas futuros com a propriedade.

Como funciona a Holding Patrimonial e sucessão patrimonial?

A holding patrimonial é uma empresa criada para gerir os bens de uma família, como imóveis, investimentos e participações societárias. Em vez de os bens estarem diretamente no nome das pessoas físicas, eles são integralizados no capital social da holding, que se torna a sua proprietária. Essa estrutura centraliza a administração do patrimônio e simplifica a tomada de decisões.

No que diz respeito à sucessão patrimonial, a holding facilita o processo, pois a transferência de bens é feita por meio da doação das quotas da empresa aos herdeiros. Essa doação pode ser realizada em vida, com cláusulas de usufruto e reversão, o que evita o moroso e custoso processo de inventário. Essa abordagem garante uma transição mais tranquila e menos burocrática do patrimônio para as futuras gerações.

Confira as características da Holding Patrimonial:

- Centralização do Patrimônio: A holding patrimonial é uma estrutura que agrupa todos os bens familiares, como imóveis e participações em empresas, sob a titularidade de uma única pessoa jurídica. Isso centraliza a gestão e a administração de todo o patrimônio, facilitando o controle e a tomada de decisões.

- Proteção Patrimonial: Ao transferir os bens para a pessoa jurídica, a holding cria uma barreira de proteção contra os riscos do negócio. Essa blindagem separa o patrimônio pessoal dos sócios dos ativos da empresa, prevenindo que eles sejam afetados por dívidas ou ações judiciais.

- Planejamento Sucessório: A principal característica da holding é o seu papel no planejamento da sucessão. A transição do patrimônio é feita de forma gradual, por meio da doação de quotas da empresa, o que evita o inventário e os conflitos familiares.

- Otimização Tributária: Com um planejamento fiscal adequado, a holding pode reduzir a carga tributária sobre rendas de aluguéis e ganhos de capital na venda de imóveis. O regime de Lucro Presumido, por exemplo, oferece alíquotas mais vantajosas do que a tributação sobre a pessoa física.

- Profissionalização da Gestão: A holding permite que a administração do patrimônio seja feita de forma mais organizada e profissional. Ela também permite a definição de regras claras e transparentes para a gestão dos bens, garantindo a continuidade do legado familiar para as próximas gerações.

Confira as características da Sucessão Patrimonial:

- Transferência de Bens e Direitos:

A sucessão patrimonial é o processo legal de transmissão de bens, direitos e obrigações de uma pessoa falecida para seus herdeiros. Esse processo, que pode ser judicial ou extrajudicial, garante que o patrimônio do falecido seja devidamente partilhado.

- Instrumentos Legais:

A sucessão patrimonial pode ser conduzida por meio de diferentes instrumentos legais, como testamentos, inventários e doações em vida. Cada um desses instrumentos possui características próprias. O inventário é a forma mais comum, enquanto o testamento permite que a pessoa defina como seus bens serão distribuídos.

- Planejamento Antecipado:

O planejamento sucessório é um ato em que o titular do patrimônio toma providências em vida para que a sucessão seja mais rápida, menos custosa e com menos conflitos. Ferramentas como a holding patrimonial e a doação em vida são cruciais para um planejamento bem-sucedido.

- Aspectos Tributários:

A sucessão patrimonial envolve a incidência de impostos, como o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação). O valor e a alíquota desse imposto variam de acordo com o estado e o valor do patrimônio, sendo um fator importante no planejamento sucessório.

- Implicações Jurídicas e Familiares:

O processo de sucessão patrimonial pode ser complexo, com questões jurídicas e familiares que precisam ser resolvidas. A falta de um planejamento adequado pode gerar conflitos, custos inesperados e burocracia, além de colocar em risco a continuidade do patrimônio.

Quais são as vantagens da Holding Patrimonial em relação ao Inventário tradicional?

O inventário tradicional é um processo burocrático e muitas vezes demorado, que pode levar anos para ser concluído, especialmente quando há disputas entre os herdeiros. Ele também acarreta custos elevados, como honorários advocatícios, custas judiciais e, principalmente, o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), que é calculado sobre o valor total do patrimônio a ser partilhado.

Vantagens da Holding Patrimonial em relação ao Inventário Tradicional:

Em contraste, a holding patrimonial oferece um planejamento sucessório mais ágil e econômico. A transição do patrimônio ocorre por meio da transferência de cotas da empresa, um processo que pode ser feito em vida, evitando o inventário. Isso significa menos burocracia, custos mais baixos e a possibilidade de se aproveitar de benefícios fiscais na doação de cotas.

Principais vantagens da Holding Patrimonial em relação ao Inventário Tradicional

| Nº | Vantagem da Holding Patrimonial | Comparação com Inventário Tradicional | Benefício Prático |

| 1 | Redução da carga tributária | Inventário pode gerar até 8% de ITCMD | Economia significativa de impostos |

| 2 | Planejamento sucessório antecipado | Inventário só ocorre após o falecimento | Transição de bens organizada |

| 3 | Rapidez na transmissão de bens | Inventário pode demorar anos | Agilidade no processo sucessório |

| 4 | Menores custos processuais | Inventário exige custas judiciais e cartoriais | Despesas reduzidas |

| 5 | Proteção patrimonial | Inventário expõe patrimônio em disputa | Maior blindagem dos bens |

| 6 | Menor risco de litígios familiares | Inventário frequentemente gera disputas | Harmonia entre herdeiros |

| 7 | Flexibilidade na administração dos bens | Inventário congela o patrimônio até conclusão | Continuidade da gestão |

| 8 | Possibilidade de doação em vida com reserva de usufruto | Inventário só transfere após óbito | Controle e usufruto mantidos |

| 9 | Centralização da gestão patrimonial | Inventário fragmenta bens entre herdeiros | Melhor organização financeira |

| 10 | Redução de burocracia | Inventário exige diversos documentos e processos | Mais praticidade |

| 11 | Possibilidade de distribuição de quotas | Inventário obriga partilha direta dos bens | Facilita divisão igualitária |

| 12 | Planejamento tributário familiar | Inventário não permite estratégias prévias | Redução legal de tributos futuros |

| 13 | Maior privacidade | Inventário judicial é público | Sigilo das decisões e bens |

| 14 | Transmissão imediata de participação societária | Inventário bloqueia transferências até homologação | Negócios não são interrompidos |

| 15 | Maior previsibilidade e segurança jurídica | Inventário está sujeito a impugnações judiciais | Estabilidade no processo sucessório |

Tabela I – Principais vantagens da Holding Patrimonal em relação ao Inventário Tradicional

Além disso, a holding patrimonial permite uma gestão profissional e centralizada do patrimônio familiar, garantindo sua continuidade. Enquanto o inventário pode gerar conflitos e desvalorização dos bens, a holding proporciona maior controle, privacidade e segurança. Essa estrutura protege os ativos de disputas e simplifica a tomada de decisões futuras entre os herdeiros.

Como abrir um CNPJ para Holding Patrimonial?

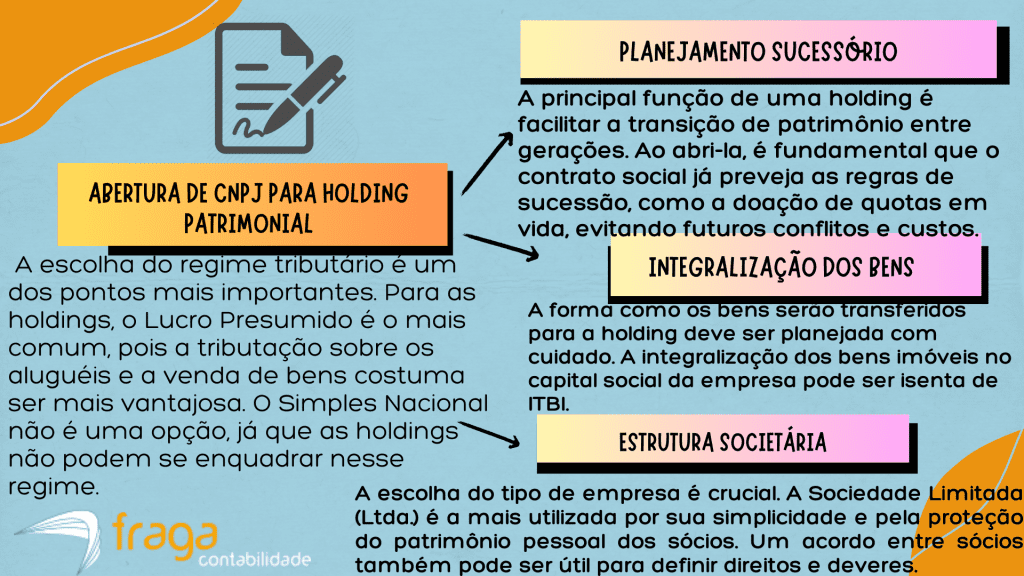

Abrir um CNPJ para uma holding patrimonial é um processo que exige a orientação de um contador ou advogado especializado. Primeiramente, é necessário definir o tipo societário da empresa, sendo a Sociedade Limitada (Ltda.) a mais comum por sua simplicidade. Depois, o contrato social deve ser elaborado, detalhando a integralização dos bens e a distribuição de quotas.

Com o contrato social em mãos, o próximo passo é registrá-lo na Junta Comercial do estado onde a holding será sediada, seguido pela obtenção do CNPJ na Receita Federal. O contador irá acompanhar todo o processo e auxiliar na escolha do regime tributário. É essencial que os documentos dos sócios e dos bens sejam todos apresentados corretamente para garantir que a holding seja aberta sem problemas.

Confira logo abaixo o que elevar em conta ao abrir um CNPJ para Holding Patrimonial

Ao abrir um CNPJ para holding patrimonial, é essencial considerar o regime tributário, pois a escolha do Lucro Presumido costuma ser a mais vantajosa para este tipo de negócio. Além disso, é fundamental que o contrato social já preveja as regras de sucessão, evitando futuros conflitos, e que a integralização dos bens seja feita com cuidado para aproveitar as possíveis isenções fiscais.

Confira abaixo o passo a passo para a abertura de CNPJ para Holding Patrimonial:

Planejamento inicial e definição do tipo societário:

Antes de tudo, é crucial analisar o patrimônio e os objetivos da família com a ajuda de um contador ou advogado. A escolha do tipo societário, como a Sociedade Limitada (Ltda.), é fundamental, pois definirá as responsabilidades dos sócios e a estrutura de gestão da empresa.

Elaboração do contrato social:

O contrato social é o documento de fundação da holding. Ele deve detalhar a razão social, o capital social, a participação de cada sócio e as regras de integralização dos bens. Esse documento precisa ser redigido com precisão para que a transferência de patrimônio seja feita corretamente e para que a empresa seja registrada sem pendências.

Registro na Junta Comercial:

Após a elaboração do contrato social, o próximo passo é registrá-lo na Junta Comercial do estado onde a holding será aberta. Esse procedimento formaliza a criação da empresa, concedendo a ela sua personalidade jurídica. Com o registro, é possível dar início aos trâmites para a emissão do CNPJ.

Inscrição do CNPJ e escolha do regime tributário:

Com o registro na Junta Comercial, a solicitação do CNPJ na Receita Federal é o próximo passo. Concomitantemente, é preciso escolher o regime tributário mais adequado, sendo o Lucro Presumido a opção mais comum e vantajosa para holdings patrimoniais, já que permite uma tributação favorável sobre as receitas de aluguel e venda de bens.

Integralização dos bens:

Após a abertura do CNPJ, a transferência dos bens pessoais para o capital social da holding é o último passo. A escritura de integralização deve ser lavrada em cartório. É importante que a avaliação dos bens seja feita de forma correta, pois isso irá determinar o valor das cotas de cada sócio.

Como funciona a tributação do ITCMD?

A tributação do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é calculada sobre o valor venal dos bens e direitos transmitidos por herança ou doação. Cada estado brasileiro define a sua própria alíquota, que pode variar de 2% a 8%, conforme a legislação local. O imposto deve ser pago pelo beneficiário (herdeiro ou donatário) e sua base de cálculo pode variar dependendo do bem, como imóveis, participações societárias ou veículos.

Em casos de doação, o cálculo e recolhimento do ITCMD são feitos no momento da transmissão, enquanto no inventário, o imposto deve ser quitado antes da expedição do formal de partilha. O não pagamento ou o atraso no recolhimento do ITCMD pode gerar multas e juros, além de impedir a regularização da propriedade dos bens transmitidos. A base de cálculo pode ser ajustada, dependendo do bem doado.

Confira abaixo o quais são os principais incisos da legislação tributária em relação do ITCMD:

Hipótese de Incidência (Art. 35 do CTN): O Código Tributário Nacional (CTN) estabelece que o ITCMD incide sobre a transmissão de qualquer bem ou direito. Essa transmissão pode ocorrer por causa de morte (herança) ou por doação, sendo um imposto de competência dos estados e do Distrito Federal. A legislação estadual é que define os detalhes, como a base de cálculo.

Fato Gerador (Art. 35, II, do CTN): O fato gerador do ITCMD acontece na transmissão de bens ou direitos por causa de morte (morte do proprietário) ou por doação. A legislação estadual define o momento exato em que o imposto se torna devido.

Local da Transmissão (Art. 155, § 1º, da CF/88): A Constituição Federal determina que, no caso de bens imóveis, o ITCMD é devido ao estado onde o imóvel está localizado. Já para os bens móveis, títulos e créditos, o imposto é devido ao estado onde se processar o inventário ou onde o doador tem domicílio. Isso evita conflitos de competência entre os estados.

Base de Cálculo (Art. 38 do CTN): A base de cálculo do ITCMD é o valor venal dos bens ou direitos transmitidos. Esse valor é o de mercado. A lei de cada estado pode definir critérios e regras específicas para a avaliação dos bens, como a utilização de laudos ou de valores de referência.

Alíquotas (Art. 155, I, da CF/88): A Constituição Federal determina que as alíquotas do ITCMD são fixadas por lei estadual e não podem ultrapassar o limite máximo estabelecido pelo Senado Federal. Atualmente, esse limite é de 8%. O Senado pode revisar o limite se os estados aprovarem por unanimidade.

Progressividade das Alíquotas (Súmula 663 do STF): Embora haja debates, o STF já decidiu que as alíquotas do ITCMD podem ser progressivas em função do valor da herança ou da doação. Isso significa que quanto maior o valor transmitido, maior pode ser a alíquota, tornando o imposto mais justo.

Isenções (Art. 150 da CF/88): A lei de cada estado pode prever casos de isenção do ITCMD, como a transmissão de bens de pequeno valor, doação para instituições de caridade ou herança para parentes próximos. É importante verificar a legislação estadual para conhecer as isenções aplicáveis.

Responsabilidade Tributária (Art. 131, II, do CTN): O CTN estabelece que a responsabilidade pelo pagamento do ITCMD é do herdeiro ou donatário. O espólio (conjunto de bens do falecido) também pode ser responsável pelo pagamento do imposto, a depender da legislação estadual, que pode ter regras específicas sobre o tema.

Decadência e Prescrição (Art. 173 e 174 do CTN): O direito da Fazenda Pública de constituir o crédito tributário (decadência) e de cobrá-lo (prescrição) tem prazos definidos. A legislação do ITCMD segue a regra geral, ou seja, 5 anos para que o fisco cobre o imposto devido.

Tributação de Bens no Exterior (Art. 155, § 1º, III, da CF/88): A Constituição Federal define que o ITCMD sobre bens localizados no exterior deve ser regulamentado por lei complementar federal. Atualmente, a falta dessa lei gera incerteza. Em alguns casos, a cobrança tem sido suspensa por decisões judiciais.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para abertura de Holding Patrimonial

Abertura de uma holding patrimonial no Espírito Santo exige um planejamento tributário e jurídico detalhado para garantir sua eficiência. A expertise da Fraga Contabilidade é crucial, pois analisamos a situação familiar e patrimonial, orientando sobre a melhor estrutura societária e o regime tributário mais vantajoso, como o Lucro Presumido, que costuma ser ideal para esse tipo de empresa.

A Fraga Contabilidade no Espírito Santo se destaca por oferecer um serviço completo, desde a análise preliminar até a formalização da empresa e a gestão contábil contínua.

Cuidamos de todo o processo burocrático, incluindo a elaboração do contrato social, registro nos órgãos competentes e obtenção do CNPJ, assegurando que a holding esteja em conformidade com as leis vigentes e pronta para operar.

Além da abertura, a Fraga Contabilidade também oferece um suporte contínuo para a holding patrimonial, realizando a escrituração contábil, a apuração de impostos e a elaboração das demonstrações financeiras.

Esse acompanhamento constante é fundamental para a saúde financeira e a longevidade da empresa, garantindo que o patrimônio familiar seja administrado de forma segura e eficiente ao longo do tempo.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.