Para decidir entre CDB, Poupança, LCI/LCA ou Fundos Imobiliários (FIIs) para gerar renda passiva, é crucial entender que não existe uma única “melhor” opção para todos. A escolha ideal depende do seu perfil de investidor, dos seus objetivos financeiros e da sua tolerância ao risco. Enquanto a Poupança oferece segurança e liquidez, seus rendimentos são geralmente os mais baixos, tornando-a pouco atrativa para quem busca crescimento patrimonial.

Já o CDB (Certificado de Depósito Bancário) e as LCI/LCA (Letras de Crédito Imobiliário e do Agronegócio) são opções de renda fixa que tendem a oferecer retornos superiores aos da Poupança. As LCIs e LCAs se destacam por sua isenção de imposto de renda para pessoas físicas, o que pode aumentar significativamente o ganho líquido. Ambas são protegidas pelo Fundo Garantidor de Créditos (FGC), o que confere um bom nível de segurança ao capital investido.

Os Fundos Imobiliários, por outro lado, representam uma forma de renda variável, oferecendo a possibilidade de rendimentos mais elevados, mas com maior exposição a riscos. A renda passiva dos FIIs vem principalmente dos aluguéis e, diferentemente de outras opções, não são garantidos, variando conforme o desempenho do mercado. Eles são uma excelente opção para quem busca diversificação e tem um horizonte de investimento de longo prazo.

Portanto, a melhor opção para renda passiva é aquela que se alinha com seus objetivos. Se a segurança é sua prioridade, CDB e LCI/LCA são boas escolhas. Se você está disposto a correr um risco moderado em busca de retornos maiores e tem um olhar de longo prazo, os Fundos Imobiliários podem ser a escolha certa. O ideal é analisar todas as opções e, se possível, diversificar sua carteira.

CDB: O que é e como funciona?

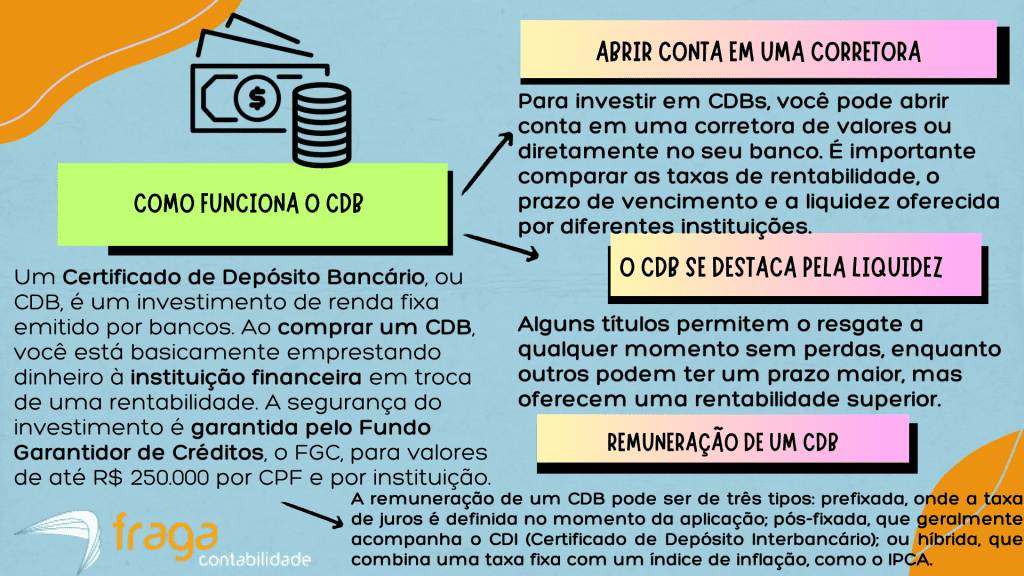

O Certificado de Depósito Bancário, mais conhecido como CDB, é um dos investimentos de renda fixa mais populares no Brasil. Essencialmente, é um título emitido por bancos para captar recursos, ou seja, quando você compra um CDB, você está emprestando dinheiro para o banco e, em troca, ele se compromete a devolver o valor acrescido de juros em uma data futura.

O funcionamento do CDB é simples: você aplica um valor e, ao final do prazo de carência ou vencimento, recebe seu dinheiro de volta com o rendimento. A rentabilidade pode ser pré-fixada (você sabe o valor exato no momento da aplicação), pós-fixada (atrelada a um indicador, como o CDI) ou híbrida (uma parte pré-fixada e outra pós-fixada).

Tabela de rentabilidade em relação à Selic do CDB pré-fixado em 2025:

| Mês/2025 | Taxa Selic (%) | Rentabilidade CDB Pré-Fixado (%) | Variação Real (%) |

| Abril | 11,25 | 11,5 | +0,25 |

| Maio | 11,00 | 11,5 | +0,50 |

| Junho | 10,75 | 11,5 | +0,75 |

| Julho | 10,50 | 11,5 | +1,00 |

| Agosto | 10,25 | 11,5 | +1,25 |

| Setembro | 10,00 | 11,5 | +1,50 |

Tabela I – Rentabilidade do CDB pré-fixado 2025

Tabela de rentabilidade em relação à Selic do CDB pós-fixado em 2025:

| Mês/2025 | Taxa Selic (%) | Rentabilidade CDB Pós-Fixado (%) | Observação |

| Abril | 11,25 | 11,25 | Acompanha a Selic |

| Maio | 11,00 | 11,00 | Leve queda |

| Junho | 10,75 | 10,75 | Segue redução |

| Julho | 10,50 | 10,50 | Mantém paridade |

| Agosto | 10,25 | 10,25 | Tendência de queda |

| Setembro | 10,00 | 10,00 | Igual à Selic |

Tabela II – Rentabilidade do CDB pós-fixado 2025

A segurança do CDB é um dos seus maiores atrativos, pois ele é garantido pelo Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição financeira, com um limite global de R$ 1 milhão. Isso significa que, mesmo em caso de falência do banco, seu dinheiro estará protegido até o limite estabelecido.

Além disso, a liquidez de um CDB varia de acordo com o produto escolhido. Existem CDBs com liquidez diária, permitindo o resgate a qualquer momento, e outros com carência ou vencimento mais longos. O imposto de renda incide sobre o rendimento de forma regressiva, com alíquotas que diminuem conforme o tempo de aplicação.

Como funcionam as opções de investimentos em Fundos Imobiliários?

Os Fundos Imobiliários (FIIs) são uma modalidade de investimento que permite a investidores aplicarem seu dinheiro em um portfólio de ativos imobiliários, como shoppings, edifícios comerciais, hospitais e galpões logísticos. Em vez de comprar um imóvel inteiro, o investidor adquire cotas do fundo, tornando-se um cotista e, indiretamente, sócio dos empreendimentos. A gestão do fundo é profissional, o que descomplica a vida do investidor.

A renda dos FIIs é gerada principalmente a partir dos aluguéis e, de acordo com a legislação, o fundo deve distribuir a seus cotistas, no mínimo, 95% do lucro líquido gerado a cada semestre. Esse rendimento é isento de Imposto de Renda para pessoas físicas. Além da renda passiva, o investidor pode lucrar com a valorização das cotas, que são negociadas na bolsa de valores, permitindo que ele compre ou venda sua participação a qualquer momento.

- Tabela de rentabilidade dos fundos imobiliários em 2025:

| Fundo Imobiliário | Segmento | Rentabilidade Anual (%) | Dividend Yield (%) |

| FII Alpha Renda | Lajes Corporativas | 9,2% | 7,8% |

| FII Beta Mall | Shoppings | 8,5% | 7,1% |

| FII Gama Log | Logística | 10,4% | 8,6% |

| FII Delta Resid | Residencial | 7,9% | 6,5% |

| FII Omega Edu | Educacional | 8,1% | 6,8% |

| FII Sigma H | Hospitais | 9,7% | 7,9% |

| FII Theta Agro | Agronegócio | 11,3% | 9,0% |

| FII Kappa Mix | Híbrido | 8,8% | 7,2% |

Tabela III – Rentabilidade dos fundos imobiliários 2025

Confira as características em termos de rentabilidade dos Fundos Imobiliários:

Rentabilidade de Aluguéis e Proventos

A principal fonte de rendimento dos FIIs vem da distribuição de aluguéis, gerados pelos imóveis que compõem o portfólio do fundo. A maioria dos fundos imobiliários distribui esses rendimentos mensalmente aos seus cotistas, funcionando como uma espécie de “aluguel” mensal. A legislação brasileira exige que os FIIs distribuam pelo menos 95% do seu lucro líquido semestralmente, o que garante um fluxo de caixa constante.

Isenção de Imposto de Renda

Uma das maiores vantagens para investidores pessoa física é a isenção de Imposto de Renda sobre os rendimentos de aluguéis distribuídos pelos FIIs. Essa isenção se aplica desde que o cotista tenha menos de 10% do total de cotas do fundo. Isso torna a renda passiva dos FIIs mais atrativa e otimiza o retorno líquido para o investidor, se comparado a outras opções de investimento.

Ganho de Capital

Além dos rendimentos mensais, a rentabilidade dos FIIs também pode vir do ganho de capital com a valorização das cotas no mercado. As cotas dos fundos são negociadas na bolsa de valores, e seu preço pode subir ou descer. Se o investidor vender suas cotas por um preço maior do que o de compra, ele obtém um ganho de capital, que é tributado de forma diferente dos aluguéis.

Variação da Cotação

A rentabilidade dos FIIs está diretamente ligada à cotação das cotas na bolsa de valores, que varia diariamente. Essa variação reflete a percepção do mercado sobre o valor dos ativos do fundo e a expectativa de rendimentos futuros. Assim, a rentabilidade total de um FII é a soma dos dividendos distribuídos e da valorização (ou desvalorização) da sua cota.

Risco e Diversificação

A rentabilidade dos FIIs também está exposta a riscos, como a vacância dos imóveis (imóveis vazios que não geram aluguel) ou a inadimplência dos locatários. Para mitigar esse risco, muitos FIIs investem em uma carteira diversificada de imóveis e inquilinos. A diversificação dentro do próprio fundo ajuda a diluir os riscos e a estabilizar a rentabilidade.

Taxa Selic e CDI: Qual a definição?

Taxa Selic em 2025

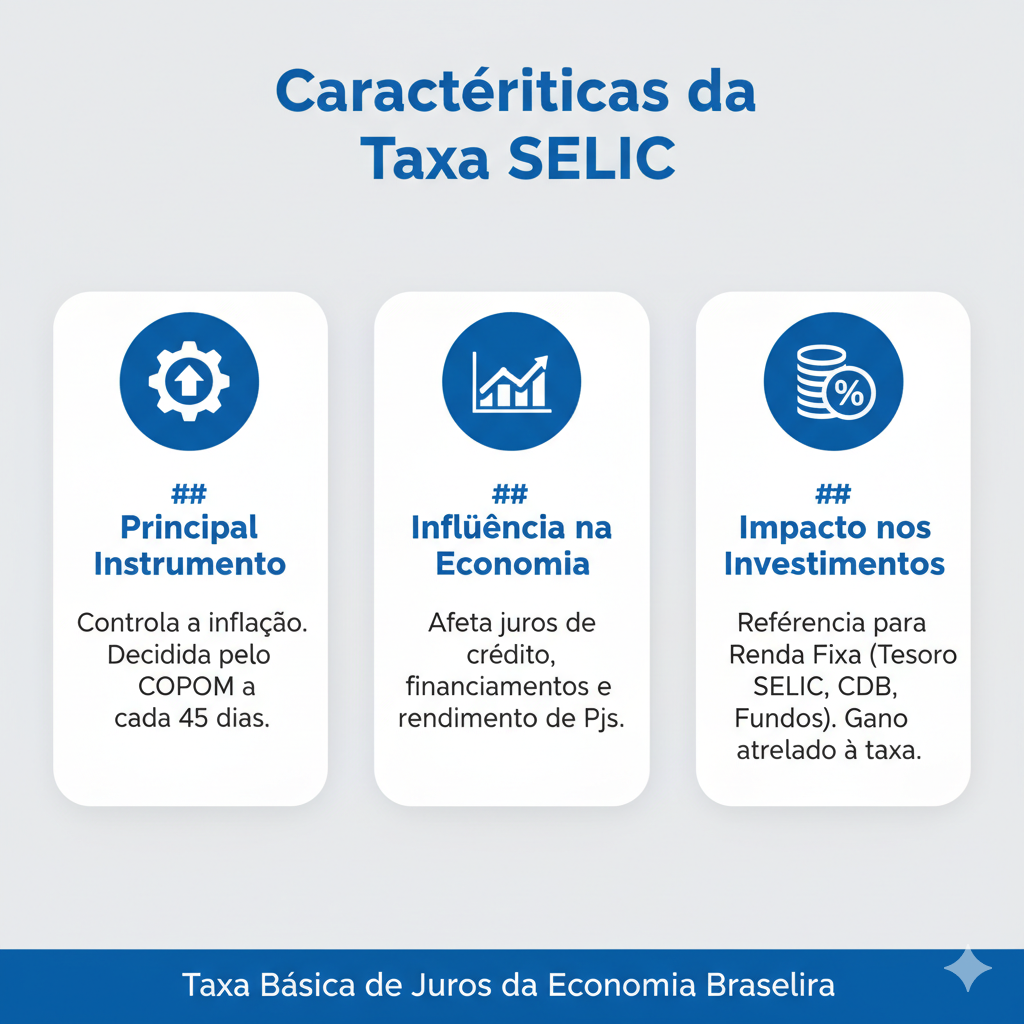

A Taxa Selic é a taxa básica de juros da economia brasileira, considerada a principal ferramenta do Banco Central para controlar a inflação. Seu nome vem do Sistema Especial de Liquidação e de Custódia (Selic), onde são registradas as operações de empréstimos entre os bancos. Quando o Banco Central aumenta a Selic, o objetivo é encarecer o crédito e desestimular o consumo, buscando conter o aumento dos preços.

O valor da Taxa Selic é definido a cada 45 dias pelo Comitê de Política Monetária (Copom), do Banco Central. Essa decisão é tomada com base em diversos fatores, como o cenário econômico, as projeções de inflação e o nível de atividade do país. A taxa serve como referência para as demais taxas de juros, impactando desde financiamentos e empréstimos até os rendimentos de muitos investimentos.

Tabela de rentabilidade da Selic 2025:

| Mês/2025 | Taxa Selic (%) | Rentabilidade Mensal (%) | Observação |

| Abril | 11,25 | 0,90 | Início de tendência de queda |

| Maio | 11,00 | 0,88 | Redução gradual |

| Junho | 10,75 | 0,86 | Ajuste para baixo |

| Julho | 10,50 | 0,84 | Mantém viés de queda |

| Agosto | 10,25 | 0,82 | Continuidade da redução |

| Setembro | 10,00 | 0,80 | Menor patamar do semestre |

Tabela IV – Rentabilidade da Selic 2025

Por ser a taxa básica, a Selic influencia diretamente o rendimento de diversas aplicações financeiras. Por exemplo, investimentos como o Tesouro Selic, CDBs e fundos de renda fixa pós-fixados costumam ter seus retornos atrelados a ela. Saber o seu valor é fundamental para qualquer investidor, pois ela é a base para a rentabilidade de uma parte significativa do mercado de investimentos.

CDI

O CDI, sigla para Certificado de Depósito Interbancário, é uma taxa de juros utilizada como referência no mercado financeiro brasileiro. Ele representa a taxa média de juros cobrada nos empréstimos que os bancos fazem entre si para fechar seus caixas no dia. Embora não seja um investimento para pessoas físicas, o CDI é o principal indexador para muitos produtos de renda fixa.

Sua importância reside no fato de que o rendimento de diversos investimentos populares, como CDBs, fundos de investimento e LCAs/LCIs, é atrelado a ele. Por exemplo, quando você vê um CDB que rende “100% do CDI”, isso significa que o seu dinheiro vai render o mesmo que a taxa CDI, acompanhando suas variações. Assim, o CDI funciona como um termômetro do mercado e um ponto de referência para a rentabilidade.

A taxa do CDI geralmente fica muito próxima da Taxa Selic, que é a taxa básica de juros da economia. Isso acontece porque a Selic é a principal ferramenta do Banco Central para controlar a inflação, e os empréstimos interbancários (que originam o CDI) são diretamente impactados por ela. Conhecer a taxa CDI é fundamental para entender o potencial de rentabilidade de grande parte da sua carteira de investimentos.

Poupança: Vale a pena investir?

É comum se perguntar se a poupança ainda é uma boa opção de investimento. Embora ofereça segurança e liquidez imediata, seu rendimento costuma ser baixo, muitas vezes perdendo para a inflação. Por isso, para quem busca retornos mais significativos, vale a pena explorar alternativas como CDBs, Tesouro Direto e fundos de investimento, que podem oferecer um crescimento mais robusto do seu patrimônio a longo prazo.

Vantagens da Poupança como investimento conservador para iniciantes no mercado financeiro em 2025:

A poupança, em 2025, continua sendo uma porta de entrada para quem está começando a investir. Sua principal vantagem é a simplicidade: não exige conhecimento técnico, não tem taxas de administração nem imposto de renda para rendimentos até o limite de isenção, tornando-a acessível a qualquer pessoa que deseje guardar dinheiro de forma segura. Além disso, a liquidez diária permite resgatar os valores a qualquer momento, sem perdas.

Taxas de rentabilidade da poupança em 2025

| Mês/2025 | Taxa Selic (%) | Rentabilidade Poupança (%) | Observação |

| Janeiro | 11,75 | 0,65 | Acima de 8,5% da Selic → 0,5% a.m. + TR |

| Fevereiro | 11,75 | 0,65 | Mantém patamar |

| Março | 11,50 | 0,65 | Sem alteração significativa |

| Abril | 11,25 | 0,65 | Mantém regra fixa |

| Maio | 11,00 | 0,65 | Estabilidade |

| Junho | 10,75 | 0,65 | Ainda acima de 8,5% |

| Julho | 10,50 | 0,65 | Rentabilidade mantida |

| Agosto | 10,25 | 0,65 | TR próxima de zero |

| Setembro | 10,00 | 0,65 | Mantém 0,5% a.m. |

| Outubro | 9,75 | 0,65 | Sem mudanças relevantes |

| Novembro | 9,50 | 0,65 | Regra antiga ainda vigente |

| Dezembro | 9,25 | 0,65 | Fechamento do ano |

| Média 1º Sem. | 11,25 | 0,65 | Rentabilidade estável |

| Média 2º Sem. | 9,75 | 0,65 | Tendência de queda da Selic, mas sem impacto |

| Média Anual | 10,50 | 0,65 | Poupança com rendimento estável em 2025 |

Tabela V – Rentabilidade da poupança 2025

Outro ponto forte é a segurança oferecida. A poupança é garantida pelo Fundo Garantidor de Créditos (FGC) até um limite de R$ 250.000 por CPF e por instituição financeira. Para o investidor iniciante, essa proteção é fundamental para construir confiança no mercado e começar a criar o hábito de poupar sem a preocupação com os riscos de perdas.

LCI e LCA: O que é e como funcionam?

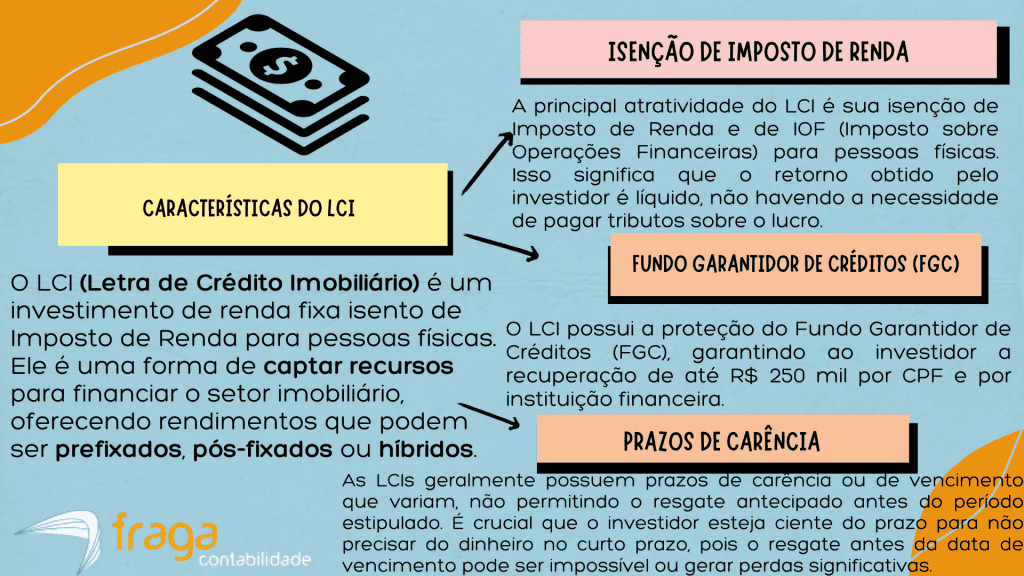

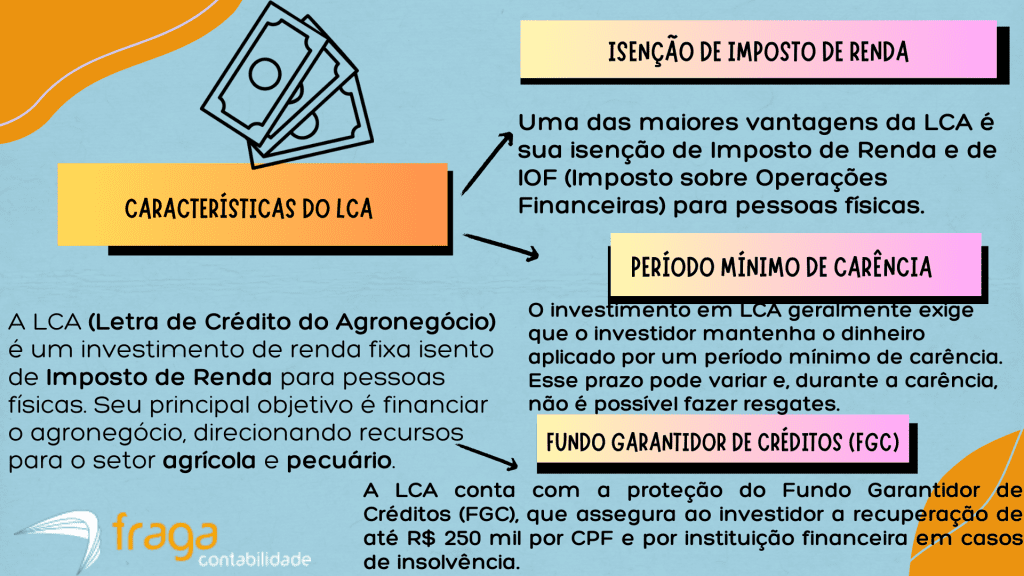

As Letras de Crédito Imobiliário (LCI) e Letras de Crédito do Agronegócio (LCA) são títulos de renda fixa emitidos por bancos. O principal objetivo é captar recursos para financiar os setores imobiliário e do agronegócio, respectivamente. Ao investir em LCI ou LCA, você está, na prática, emprestando dinheiro ao banco em troca de uma remuneração, que pode ser pré-fixada, pós-fixada ou híbrida.

Uma das maiores vantagens desses investimentos é a isenção de imposto de renda para pessoas físicas. Isso significa que o rendimento que você obtém não é tributado, tornando a rentabilidade líquida mais atraente em comparação com outros produtos de renda fixa, como o CDB, que sofre a incidência de IR. A ausência de taxas e a proteção do FGC (Fundo Garantidor de Créditos) até R$ 250.000 por CPF e por instituição financeira também são pontos fortes.

- Confira logo abaixo as principais características do LCI:

- Confira logo abaixo as principais características do LCA:

No entanto, é importante notar que a liquidez das LCIs e LCAs pode ser mais baixa. Muitos desses títulos possuem prazos de carência, ou seja, você só pode resgatar o dinheiro após um período determinado. Antes de investir, é fundamental analisar os prazos, as taxas e comparar as opções disponíveis em diferentes instituições para encontrar a que melhor se adapta aos seus objetivos financeiros.

Confira abaixo o passo a passo para investimentos em LCI e LCA:

- Entenda os tributos:

O que são: LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos de renda fixa que financiam os setores imobiliário e agrícola.

Isenção de IR: A principal atratividade é que os rendimentos são isentos de Imposto de Renda para pessoas físicas.

- Abra uma Conta em uma Corretora:

Escolha a Corretora: Pesquise e selecione uma corretora de valores que ofereça títulos de LCI e LCA com boas taxas.

Cadastro: Siga o processo de abertura de conta, que geralmente é online e rápido.

- Avalie o seu Perfil de Investidor:

Conservador: LCI e LCA são ideais para investidores com perfil conservador, que buscam segurança e previsibilidade nos retornos.

Objetivos: Defina seus objetivos financeiros (curto, médio ou longo prazo) para escolher os títulos com o vencimento adequado.

- Analise as Opções Disponíveis:

Compare as Taxas: Avalie a rentabilidade oferecida por diferentes bancos e corretoras.

Prazos de Vencimento: Verifique o prazo de carência e a data de vencimento dos títulos, pois muitos não permitem resgate antecipado.

- Realize a Aplicação:

Transfira o Dinheiro: Mova o valor que deseja investir da sua conta bancária para a conta da corretora.

Invista: Na plataforma da corretora, selecione a LCI ou LCA de seu interesse e confirme a aplicação.

- Dicas Adicionais:

Diversifique: Não coloque todo o seu dinheiro em um único título. Diversificar ajuda a gerenciar riscos.

Acompanhe: Fique de olho na sua carteira de investimentos. A rentabilidade pode variar, e é importante acompanhar os rendimentos.

FGC: Lembre-se que LCI e LCA são protegidos pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e por instituição financeira.

CDB, Poupança, LCI/LCA e Fundos Imobiliários: Como funciona o Imposto de Renda e prazos de retirada de fundos de investimentos?

CDB:

O Imposto de Renda sobre o CDB (Certificado de Depósito Bancário) segue uma tabela regressiva. Isso significa que quanto mais tempo seu dinheiro ficar investido, menor será a alíquota do IR.

As alíquotas variam de 22,5% para investimentos de até 180 dias, caindo gradualmente até atingir 15% para aplicações acima de 720 dias. A tributação ocorre apenas sobre a rentabilidade, ou seja, sobre o lucro obtido, e é retida na fonte no momento do resgate, o que facilita o processo para o investidor.

O prazo de retirada dos fundos depende da liquidez do CDB escolhido, que pode ser diária, em uma data específica no vencimento, ou com carência.

Poupança:

A poupança é um dos investimentos mais simples e atrativos do ponto de vista tributário no Brasil. Para pessoas físicas, os rendimentos da poupança são isentos de Imposto de Renda em qualquer valor, o que a diferencia de outros investimentos de renda fixa.

Em relação aos prazos de retirada, a poupança oferece liquidez diária, permitindo que o investidor resgate o dinheiro a qualquer momento sem perder o rendimento acumulado até a data do aniversário (quando o dinheiro completa 30 dias na conta).

É importante notar que, para garantir o rendimento do mês, o dinheiro precisa ser mantido na conta por pelo menos 30 dias.

LCI/LCA:

Para investidores pessoas físicas, o principal atrativo das LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) é a isenção total de Imposto de Renda.

Isso significa que, independentemente do tempo de aplicação ou do valor dos rendimentos, o lucro obtido não é tributado. Quanto aos prazos de retirada, a liquidez desses títulos geralmente é mais baixa, com a maioria exigindo que o dinheiro fique investido por um período mínimo de carência antes que o resgate seja permitido.

É crucial verificar o prazo de carência no momento da compra, pois o resgate antecipado não é uma opção em muitos casos.

Fundos Imobiliários:

Para Fundos de Investimento Imobiliário (FIIs), a tributação e os prazos de retirada de fundos funcionam de maneira específica.

Os rendimentos mensais distribuídos pelos FIIs aos cotistas são isentos de Imposto de Renda para pessoas físicas, desde que o investidor possua menos de 10% das cotas do fundo. No entanto, o ganho de capital (lucro obtido na venda das cotas) é tributado em 20%, independentemente do prazo de investimento.

A retirada dos fundos de investimento acontece de acordo com a liquidez do fundo, que pode ser diária, em uma data específica ou com um prazo de carência, então é fundamental verificar essas condições no regulamento do fundo antes de investir.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para investimentos financeiros

Com um mercado financeiro cada vez mais dinâmico, a Fraga Contabilidade, escritório no Espírito Santo, se destaca por oferecer um suporte contábil especializado para investidores.

A nossa contabilidade auxilia na complexidade da declaração de Imposto de Renda sobre ganhos de capital, dividendos e outras operações, garantindo que os clientes estejam em conformidade com a legislação e evitem problemas com o Fisco. Esse serviço é essencial para quem busca otimizar seus resultados e manter a organização fiscal.

Além do apoio na apuração de impostos, a Fraga Contabilidade oferece um serviço de consultoria para estruturação de empresas e holdings patrimoniais, visando a eficiência tributária em seus investimentos.

Com o conhecimento aprofundado nas regulamentações financeiras, a nossa equipe orienta sobre as melhores estratégias para a gestão de ativos, proporcionando tranquilidade e segurança para que você possa focar no crescimento do seu patrimônio.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.