A proposta de estender a isenção do Imposto de Renda Pessoa Física (IRPF) para trabalhadores que recebam até R$ 5.000 mensais é uma medida de grande impacto social e econômico.

Ela visa aliviar a carga tributária da classe média e baixa, permitindo que uma parcela maior da renda disponível seja utilizada no consumo. Essa mudança representa um ganho real no poder de compra de milhões de brasileiros que hoje contribuem para o fisco.

Tal alteração na tabela progressiva do IRPF exige um cálculo fiscal complexo por parte do governo, pois implica uma significativa renúncia de receita. É fundamental que haja um estudo aprofundado sobre como compensar essa perda no orçamento sem comprometer os serviços públicos essenciais. O debate se concentra na busca por fontes alternativas de financiamento ou no corte de despesas não prioritárias.

Os defensores da medida argumentam que a isenção até R$ 5.000 é uma forma de promover maior justiça fiscal, corrigindo a defasagem histórica da tabela do IR. Afinal, a inflação corroeu o poder de compra das faixas salariais e, na prática, fez com que trabalhadores de menor renda passassem a ser tributados. A correção é vista como um passo essencial para a distribuição de renda.

Contudo, é crucial que essa reforma seja acompanhada por outras ações que garantam sua sustentabilidade e eficácia a longo prazo. A simples isenção, sem uma revisão mais ampla do sistema tributário, pode gerar pressões em outras áreas do orçamento federal. Portanto, a discussão deve ser parte de um plano mais abrangente para um sistema tributário mais justo e moderno.

Projeto de Lei nº 1.087/2025: O que é, como funciona e qual o impacto da isenção do IR até R$ 5 mil para as empresas e os empregados?

1. Contextualização do Projeto de Lei nº 1.087/2025

O Projeto de Lei nº 1.087, de 2025, estabelece a isenção do Imposto de Renda para contribuintes que recebem rendimentos mensais de até R$ 5.000. A proposta entrará em vigor a partir de janeiro de 2026 e tem impacto direto tanto para empregados quanto para empregadores, além de gerar efeitos relevantes para o mercado consumidor.

2. Impacto da Isenção para os Empregados

A isenção alcançará trabalhadores enquadrados na chamada classe média brasileira, cuja renda domiciliar é estimada entre R$ 3.500 e R$ 8.300 mensais. Atualmente, um profissional que recebe R$ 5.000 sofre retenção aproximada de R$ 287 a R$ 300 de Imposto de Renda, considerando apenas a tabela vigente e sem deduções.

Com a nova regra, esse valor deixará de ser descontado mensalmente, gerando uma economia anual próxima de R$ 3.900, incluindo o 13º salário.

3. Ganho Financeiro Anual e Efeito Econômico

Ao considerar o ano-base de 2026, a economia tributária poderá representar o equivalente a um “14º salário”, ampliando significativamente o poder de compra da população de renda média. Esses recursos adicionais podem ser utilizados para consumo, viagens, investimentos, troca de veículos ou melhorias pessoais e familiares.

Esse incremento reforça o potencial de retomada do consumo, beneficiando o mercado interno.

4. Relevância do Projeto para a Economia Nacional

A classe média representa mais de 50% dos domicílios brasileiros, e a ampliação do poder de compra desse grupo tende a gerar impacto econômico relevante. A medida contribui para fortalecer a renda familiar, estimular o consumo e gerar efeitos positivos no ciclo econômico.

Ao aumentar a renda disponível, o projeto contribui para dinamizar setores do comércio e serviços, fortalecendo a economia como um todo.

5. Visão Empresarial e Alcance da Medida

Sob a perspectiva das empresas, estima-se que entre 15 e 20 milhões de contribuintes serão beneficiados com a isenção. Isso pode gerar maior motivação entre os colaboradores, aumento no poder de compra e reflexos positivos no ambiente de trabalho.

A Fraga Contabilidade permanece à disposição para esclarecer dúvidas relacionadas ao Projeto de Lei nº 1.087/2025 e orientar empregadores e trabalhadores sobre seus impactos.

O que diz a Lei 15.270 de 2025 sobre a isenção de IR para quem ganha até R$ 5 mil mensais?

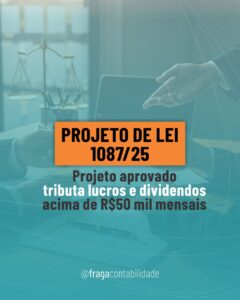

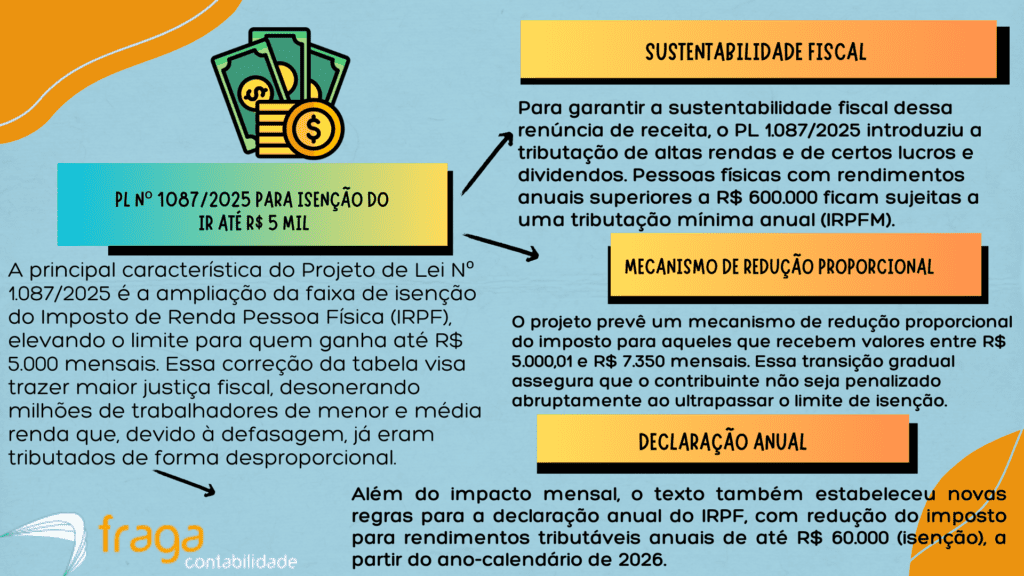

O presidente da República, Luiz Inácio Lula da Silva, sancionou na quarta-feira (26) a isenção do Imposto de Renda da Pessoa Física (IRPF) para quem ganha até R$ 5 mil por mês. Além de ampliar a faixa de isenção, a Lei 15.270, de 2025, estabelece descontos a quem recebe até R$ 7.350 mensais e aumenta a taxação para altas rendas. A norma foi publicada no Diário Oficial da União (DOU) nesta quinta-feira (27).

Aprovada pelo Senado em 5 de novembro, a medida começa a valer a partir de janeiro de 2026 e deve beneficiar mais de 15 milhões de contribuintes. Desde 2023, a isenção do IR alcançava apenas quem ganha até dois salários-mínimos. Dos novos beneficiados, mais de 10 milhões deixarão de pagar o tributo, e outros 5 milhões terão redução no valor devido. Na prática, a nova isenção terá impacto na declaração do Imposto de Renda da Pessoa Física (IRPF) de 2027, ano-base 2026.

Para compensar os cofres públicos pela perda de arrecadação, a lei aumenta a taxação de altas rendas, com rendimento a partir de R$ 600 mil anuais. A estimativa é de que este aumento da carga alcance 140 mil cidadãos de alta renda. A cobrança é gradual, com alíquota máxima de até 10% sobre os rendimentos. Aqueles que já pagam essa porcentagem, ou mais, não serão cobrados. Não há, portanto, impacto fiscal: a medida não prejudica as contas do governo, não exige corte de gastos e não afeta nenhum serviço oferecido à população.

Fonte: Agência Senado

O que diz a Lei 15.270, de 26 de Novembro de 2025:

Altera a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas; e dá outras providências.

O PRESIDENTE DA REPÚBLICA

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º Esta Lei altera a Lei nº 9.250, de 26 de dezembro de 1995, e a Lei nº 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas.

Art. 2º A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

“Art. 3º-A. A partir do mês de janeiro do ano-calendário de 2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do Imposto sobre a Renda das Pessoas Físicas, de acordo com a seguinte tabela:

| Rendimentos Tributáveis Sujeitos ao Ajuste Mensal | Redução do Imposto de Renda | Observação |

| Até R$ 5.000,00 | Até R$ 312,89 | Redução total, de modo que o imposto devido seja zero (Isenção). |

| De R$ 5.000,01 até R$ 7.350,00 | R$ 978,62 – (0,133145 x Rendimentos Tributáveis Mensais) | Redução decrescente linearmente, até zerar para rendimentos a partir de R$ 7.350,00. |

Tabela I – Tabela de redução do imposto mensal

§ 1º O valor da redução de que trata o caput deste artigo fica limitado ao valor do imposto determinado de acordo com a tabela progressiva mensal e com o disposto no art. 4º desta Lei.

§ 2º Os contribuintes que tiverem rendimentos tributáveis sujeitos à incidência mensal superior a R$ 7.350,00 (sete mil, trezentos e cinquenta reais) não terão redução no imposto devido.

§ 3º A redução do imposto de que trata este artigo também será aplicada no cálculo do imposto cobrado exclusivamente na fonte no pagamento do décimo terceiro salário a que se refere o inciso VIII do caput do art. 7º da Constituição Federal.”

“Art. 11-A. A partir do exercício de 2027, ano-calendário de 2026, será concedida redução do Imposto sobre a Renda das Pessoas Físicas anual, apurado sobre os rendimentos tributáveis sujeitos ao ajuste anual, de acordo com a seguinte tabela:

| Rendimentos Tributáveis Sujeitos ao Ajuste Anual | Redução do Imposto de Renda | Observação |

| Até R$ 60.000,00 | Até R$ 2.694,15 | Redução total, de modo que o imposto devido seja zero (Isenção Anual). |

| De R$ 60.000,01 até R$ 88.200,00 | R$ 8.429,73 – (0,095575 x Rendimentos Tributáveis Anuais) | Redução decrescente linearmente, até zerar para rendimentos a partir de R$ 88.200,00. |

Tabela II – Tabela de redução do ajuste anual

§ 1º O valor da redução de que trata o caput deste artigo fica limitado ao valor do imposto de renda anual calculado de acordo com a tabela progressiva anual vigente no ano-calendário.

§ 2º Os contribuintes que tiverem rendimentos tributáveis sujeitos ao ajuste anual superiores a R$ 88.200,00 (oitenta e oito mil e duzentos reais) não terão redução no imposto devido.”

“Art. 12. Do imposto apurado conforme a tabela progressiva anual, poderão ser deduzidos:

“Art. 13. A soma dos montantes determinados na forma prevista nos arts. 12 e 16-A desta Lei constituirá, na declaração de ajuste anual, se positiva, saldo do imposto a pagar e, se negativa, valor a ser restituído.

Fonte: https://www.planalto.gov.br/ccivil_03/_ato2023-2026/2025/lei/l15270.htm

O que não entra na conta de isenção de IR até R$ 5 mil?

Alguns tipos de rendimentos não entram nessa conta, como ganhos de capital, heranças, doações, rendimentos recebidos acumuladamente, além de aplicações isentas, poupança, aposentadorias por moléstia grave e indenizações.

A lei também define limites para evitar que a soma dos impostos pagos pela empresa e pelo contribuinte ultrapasse percentuais fixados para empresas financeiras e não financeiras. Caso isso ocorra, haverá restituição na declaração anual.

É importante destacar que a isenção do Imposto de Renda (IR) até R$ 5 mil não abrange todas as formas de rendimento. Essa regra se aplica primariamente aos rendimentos tributáveis sujeitos ao ajuste anual, como salários, aposentadorias, pensões e aluguéis recebidos por pessoa física. Rendimentos de outras categorias, como lucros e dividendos, não são considerados nessa faixa de isenção.

Além disso, os rendimentos exclusivos na fonte e os rendimentos isentos e não tributáveis mantêm suas regras próprias de declaração e tributação, não sendo somados para o cálculo do limite de R$ 5 mil de isenção mensal. Isso inclui, por exemplo, o rendimento de aplicações financeiras específicas, indenizações e bolsas de estudo, que são tratados separadamente na legislação vigente.

Portanto, para o cálculo da isenção mensal, o contribuinte deve focar estritamente nos rendimentos de trabalho e similares, que compõem a base de cálculo progressiva do IR. O limite de R$ 5 mil é aplicado sobre o total desses rendimentos tributáveis, e não sobre a soma de toda e qualquer entrada financeira que o indivíduo possa ter ao longo do mês ou do ano.

Isenção do IR até R$ 5 mil: Qual será o impacto para os trabalhadores na prática?

Na prática, a isenção do Imposto de Renda (IR) para quem ganha até R$ 5 mil mensais representa um aumento imediato na renda líquida desses trabalhadores.

O valor que hoje é retido na fonte passará a integrar integralmente o salário, elevando o poder de compra e o orçamento familiar. Isso é especialmente significativo para a classe média e baixa, que destinam a maior parte de sua renda a despesas básicas como alimentação e moradia.

Confira logo abaixo o Infográfico abaixo o que muda na prática a para os trabalhadores com a isenção de IR até R$ 5 mil:

Para os contribuintes que recebem valores entre R$ 5.000,01 e R$ 7.350,00, o impacto será sentido na forma de uma redução progressiva do imposto devido, conforme demonstrado nas tabelas de redução.

Mesmo não havendo isenção total, a diminuição da carga tributária resulta em mais dinheiro disponível no bolso. Essa mudança visa evitar que o trabalhador seja abruptamente penalizado ao ultrapassar o limite de isenção.

Em um cenário macroeconômico, essa injeção de recursos na economia, por meio do aumento da renda disponível, tende a estimular o consumo de bens e serviços.

Espera-se que o maior poder de compra ative diversos setores da economia, contribuindo para o crescimento do Produto Interno Bruto (PIB). Assim, o impacto prático vai além do indivíduo, fomentando um ciclo virtuoso de atividade econômica.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para suporte tributário ao trabalhador

A Fraga Contabilidade, estabelecida no Espírito Santo, oferece um suporte tributário essencial para os trabalhadores, especialmente diante de mudanças legislativas como a nova isenção do IR até R$ 5 mil.

O escritório atua auxiliando na correta declaração do Imposto de Renda Pessoa Física (IRPF), garantindo que os clientes aproveitem todos os benefícios fiscais e deduções permitidas.

Este suporte especializado é crucial para evitar a malha fina e garantir que o trabalhador compreenda como seus diferentes rendimentos (salários, aluguéis, investimentos) são tratados sob a nova legislação.

A Fraga Contabilidade oferece consultoria personalizada, ajudando a otimizar o planejamento fiscal e a entender as regras de redução progressiva do imposto para quem está nas faixas de transição.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.