Você sabe como funciona o cruzamento de dados da Receita Federal? O cruzamento de dados do cartão de crédito e do Pix para quem movimenta estas opções ou recebe valores na máquina de cartão de crédito e não emite a nota fiscal referente às estas operações, é bom tomar cuidado! Pois você pode estar sendo vigiado pelos sistemas da Receita Federal. Deste modo, foi realizado um convênio no ano de 07/04/2022 da Confaz em que eles observam todas as movimentações do Pix, e este órgão pode estar realizando a fiscalização de até 5 anos retroativos sobre estas operações.

Em outras palavras, estes órgãos do Governo podem analisar a situação da sua empresa, e fiscalizar 5 anos retroativamente a partir das datas das operações financeiras. Portanto, há casos de empresas em que os órgãos do governo analisaram todas as movimentações do Pix e do cartão de crédito!

Em suma, há algumas empresas MEI que depois mudam para ME vendem produtos no cartão de crédito iFood e a Receita Federal pode rastrear estas operações e aplicar uma fiscalização de 3 anos retroativos. Em alguns casos, quando isso acontece, é o bastante para ter uma multa de 100 mil reais. Além disso, é preciso estar em constante alerta para estas regras da Receita Federal e tomar muito cuidado principalmente com estas operações digitais!

Acima de tudo, o cruzamento de dados da Receita Federal funciona também, por exemplo, para que utiliza o iFood: neste caso, você sabe se é obrigatória a emissão da nota fiscal? No primeiro momento, você pode pensar que não, pois eles já emitem a nota fiscal. Entretanto, o iFood emite a nota fiscal referente à comissão deles! Por outro lado, o iFood apenas faz a intermediação comercial da sua empresa com o cliente final. Deste modo, a venda em questão acontece entre a sua empresa e o cliente final. Neste sentido, você sim deve estar emitindo a nota fiscal de toda a operação comercial do iFood, por exemplo.

ATUALIZAÇÃO DA TABELA DO IRPF 2026 COM AS RESPECTIVAS FAIXAS DE DESCONTOS

| Faixa de Renda Mensal (R$) | Isenção/Desconto | Alíquota Efetiva Máxima |

| Até R$ 5.000,00 | Isenção Total (Desconto de 100%) | 0% |

| Até R$ 5.500,00 | Desconto de 75% no IR devido | Aproximadamente 2,7% |

| Até R$ 6.000,00 | Desconto de 50% no IR devido | Aproximadamente 4,9% |

| Até R$ 6.500,00 | Desconto de 25% no IR devido | Aproximadamente 7,0% |

| Até R$ 7.350,00 | Desconto Progressivo (até 0%) | Menor que 7,5% |

| De R$ 7.350,01 a R$ 9.000,00 | Sem desconto adicional | 7,5% a 15% |

| De R$ 9.000,01 a R$ 12.000,00 | Sem desconto adicional | 15% a 22,5% |

| Acima de R$ 12.000,00 | Sem desconto adicional | 22,5% a 27,5% |

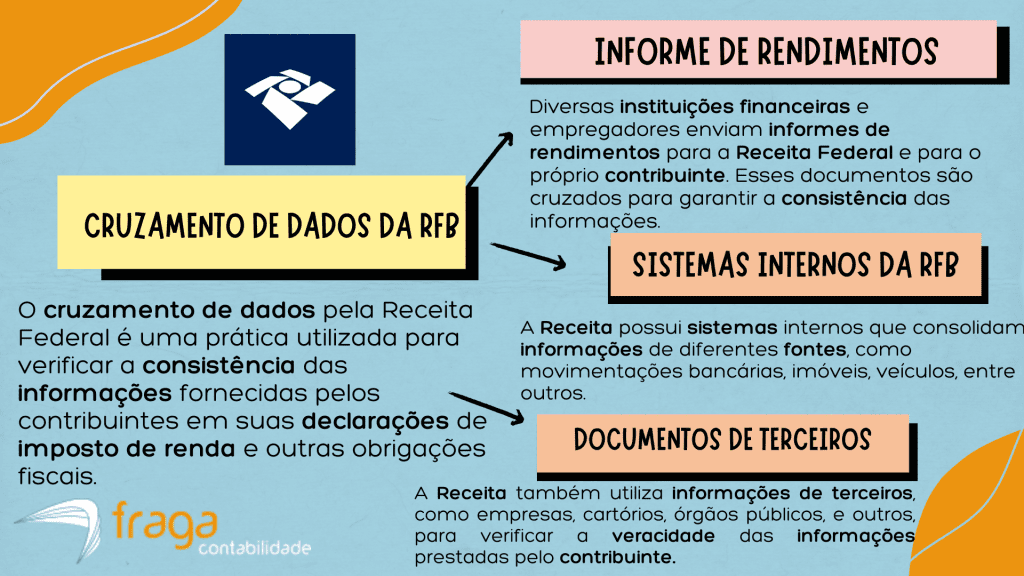

O que é e como funciona o cruzamento de dados da Receita Federal?

Em primeiro lugar a nossa contabilidade – Fraga Contabilidade salienta que para o cruzamento de dados da Receita Federal, as empresas devem estar emitindo a nota fiscal das movimentações de cartão de crédito e Pix, sendo uma dica muito importante solicitar o relatório completo de operações financeiras com empresas de comissão – como o iFood, e solicitar o extrato de todas as vendas do cartão de crédito. Deste modo, é importante também que a sua empresa faça a comparação das vendas das notas fiscais, como, por exemplo: se no cartão de crédito da empresa o valor é R$ 30 mil e no extrato do iFood o valor é R$ 20 mil, então você deverá ter emitido no mínimo R$ 50 mil em vendas da sua empresa.

Portanto, tome muito cuidado! Todas estas operações financeiras estão sendo rastreadas pela Receita Federal. Além disso, esta comparação de dados está sendo realizada também com o Pix. Uma vez que algumas empresas estão sendo multadas por não fecharem o balanço fiscal dentro de suas vendas.

Assim, separamos na imagem abaixo um infográfico e uma Tabela que demonstra como estes critérios de cruzamento de dados é realizada e apurado pela Receita Federal do Brasil. Confira:

Portanto, a nossa contabilidade ES – Fraga Contabilidade ainda esclarece que o cruzamento de dados é feito de forma automatizada por meio de sistemas informatizados, o que permite uma análise mais rápida e eficiente. Caso sejam identificadas inconsistências, o contribuinte pode ser chamado para prestar esclarecimentos ou correções por meio de intimações ou notificações. Confira logo abaixo na Tabela – I quais são os critérios de cruzamento de dados aplicados pela Receita Federal:

| Item | Critério | Descrição |

| 1 | Rendimentos e Pagamentos | A Receita compara os rendimentos declarados pelos contribuintes com os informes de rendimentos enviados por fontes pagadoras, como empregadores, instituições financeiras, e outras entidades. |

| 2 | Bens e Direitos | A veracidade das informações sobre bens e direitos declarados pelos contribuintes, como imóveis e veículos, é verificada cruzando-se essas informações com registros de cartórios, Detran (Departamento Estadual de Trânsito) e outros órgãos. |

| 3 | Movimentação Bancária | O cruzamento de dados envolve também a análise da movimentação bancária dos contribuintes, buscando identificar inconsistências entre os valores declarados e os registros dos bancos. |

| 4 | Despesas Médicas | A Receita verifica se as despesas médicas e odontológicas declaradas pelos contribuintes estão em conformidade com os recibos e notas fiscais apresentados. |

| 5 | Despesas Educacionais | Similar às despesas médicas, as despesas educacionais são cruzadas com informações de instituições de ensino para garantir a veracidade das informações. |

| 6 | Dependentes | A Receita cruza informações sobre dependentes, como filhos e cônjuges, para evitar que a mesma pessoa seja considerada dependente em mais de uma declaração. |

| 7 | Operações Financeiras | Algumas operações financeiras específicas, como a compra e venda de imóveis, são alvo de um controle mais rigoroso para verificar a adequação das informações declaradas. |

Portanto, a nossa contabilidade ES ainda explica que A Receita Federal utiliza diversos critérios de cruzamento de dados para verificar a consistência das informações fornecidas pelos contribuintes. Esses critérios visam identificar possíveis divergências e irregularidades nas declarações de imposto de renda e em outras obrigações fiscais. Portanto, acessando-se agora mesmo a nossa página de serviços é possível encontrar todas as soluções contábeis e fiscais para que o cruzamento e apuração de dados financeiros possam ser realizados da forma correta, e transmitidos à Receita Federal com segurança.

Como o convênio de 2022 da CONFAZ efetua a fiscalização retroativa sobre as movimentações do cartão de crédito?

Para o cruzamento de dados da Receita Federal o convênio de 2022 da Confaz diz respeito à fiscalização retroativa sobre as movimentações do cartão de crédito.

Em outras palavras, Altera o Convênio ICMS nº 134/16, que dispõe sobre o fornecimento de informações prestadas por instituições financeiras e de pagamento, integrantes ou não do Sistema de Pagamentos Brasileiro – SPB, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos.

Realizadas por pessoas jurídicas inscritas no Cadastro Nacional de Pessoa Jurídica – CNPJ ou pessoas físicas inscritas no Cadastro de Pessoa Física – CPF, ainda que não inscritas no cadastro de contribuintes do ICMS. Portanto, o nosso escritório de contabilidade ES apresenta abaixo os artigos I, III, que seguem os dispositivos a seguir indicados do Convênio ICMS nº 134, de 9 de dezembro de 2016, passam a vigorar com as seguintes redações:

I – da cláusula segunda:

a) o “caput”:

“Cláusula segunda A emissão do comprovante de transação ou intermediação de vendas ou serviços efetuada com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo, e demais instrumentos de pagamento eletrônico devem estar vinculados ao documento fiscal emitido na operação ou prestação respectiva, conforme disposto na legislação pertinente.”;

b) o § 1º:

“§ 1º O comprovante da transação, impresso ou emitido por meio digital, relativo ao uso dos instrumentos de que trata este convênio deverá conter, no mínimo:

I – dados do beneficiário do pagamento:

a) no caso de Pessoa Jurídica, o CNPJ e o nome empresarial;

b) no caso de Pessoa Física, o CPF e o respectivo nome cadastral, podendo conter caracteres mascarados para preservar a identidade da pessoa física;

II – código da autorização ou identificação do pedido;

III – identificador do terminal em que ocorreu a transação, nos casos em que se aplica;

IV – data e hora da operação;

V – valor da Operação.”;

§ 5º As transações realizadas via PIX deverão ser enviadas de forma retroativa, desde o início dos serviços deste meio de pagamento, ressalvado o disposto no § 4º.”;

III – a cláusula quinta:

“Cláusula quinta A obrigação disposta nas cláusulas terceira e terceira-A poderá ser transferida a instituição ou arranjo distinta daquela responsável pelo cadastramento do estabelecimento ou prestador de serviço, visando agrupar ou simplificar os procedimentos, desde que seja mantida a segurança e a inviolabilidade do sigilo das informações.”.

Fonte: https://www.confaz.fazenda.gov.br/legislacao/convenios/2022/CV050_22

Portanto, o nosso escritório de contabilidade ES ainda salienta que as movimentações do cartão de crédito, fiscalizados pela Receita Federal, levam em conta compras iguais ou superiores a R$ 5 mil das pessoas físicas e R$ 10 mil das empresas. A partir de agora, as administradoras de cartões deverão apresentar, semestralmente, a Declaração de Operações com Cartões de Crédito (Decred).

Prevista na Lei Complementar 105, de 10 de janeiro de 2001, essa exigência foi regulamentada pela Instrução Normativa 341, de 15 de julho (anexa), publicada nesta quarta-feira (16), no Diário Oficial da União.

| Item | Ação | Descrição |

| 1 | Registre corretamente todas as suas vendas | Mantenha um controle preciso de todas as transações realizadas por cartão de crédito e PIX. Certifique-se de que todas as vendas sejam registradas corretamente nos sistemas contábeis da sua empresa, com a devida emissão de notas fiscais ou documentos equivalentes. |

| 2 | Mantenha-se atualizado sobre as obrigações fiscais | Esteja informado sobre as obrigações fiscais específicas para vendas com cartão de crédito e PIX. Consulte um contador ou especialista em tributação para garantir que você esteja cumprindo todas as exigências legais e declarando corretamente os impostos devidos. |

| 3 | Realize a conciliação de vendas | Faça a conciliação regular das vendas registradas no seu sistema com as informações fornecidas pelas operadoras de cartões e instituições financeiras. Verifique se não há divergências ou discrepâncias que possam levantar suspeitas ou chamar a atenção da Receita Federal. |

| 4 | Mantenha sua documentação organizada | Mantenha todos os documentos relacionados às suas vendas, como comprovantes de pagamento, extratos bancários e recibos, devidamente organizados e arquivados. Isso facilitará a comprovação da legalidade das transações, caso seja necessário. |

| 5 | Busque orientação profissional | Caso você não tenha conhecimento suficiente sobre as obrigações fiscais ou esteja inseguro sobre como proceder, não hesite em buscar a orientação de um profissional qualificado na área tributária. Um especialista poderá fornecer o suporte necessário para garantir a conformidade fiscal e a proteção do seu patrimônio pessoal. |

Como a Receita Federal está fiscalizando as transações do Pix e do cartão de crédito das movimentações do MEI?

Em primeiro lugar, o cruzamento de dados da Receita Federal para as movimentações do MEI a RFB está mais vigilante do que nunca, utilizando tecnologias avançadas para cruzar dados e identificar possíveis irregularidades nas informações prestadas pelos estabelecimentos comerciais. Ela verifica se os registros das operadoras de cartões e instituições financeiras estão alinhados com as informações fornecidas pelos empresários. Se forem encontradas inconsistências ou indícios de sonegação fiscal, a empresa pode ser autuada, sujeita a penalidades financeiras e administrativas.

Deste modo, a Receita Federal está intensificando sua fiscalização sobre as vendas realizadas por meio de cartão de crédito e PIX, e é imprescindível que você, empresário, esteja ciente das implicações dessa fiscalização. Ignorar as obrigações fiscais relacionadas a essas formas de pagamento pode resultar em processos judiciais onerosos e demorados, além de aumentar significativamente os riscos de perder seu patrimônio pessoal, especialmente se você for um Microempreendedor Individual (MEI).

Além disso, ao buscar a orientação da Fraga Contabilidade, esclarecemos aos nossos clientes que se você for um MEI, a situação se torna ainda mais alarmante. O nosso contador Espírito Santo orienta que como MEI, você possui responsabilidade ilimitada pelos débitos da empresa, o que significa que seu patrimônio pessoal pode ser utilizado para quitar as dívidas do negócio. Caso a Receita Federal constate irregularidades nas suas vendas com cartão de crédito e PIX, e aplique penalidades à sua empresa, seus bens pessoais ficam expostos a serem confiscados para pagamento das dívidas.

Deste modo, diante desse cenário preocupante, é crucial que você tome medidas imediatas para garantir a conformidade fiscal e proteger seu patrimônio pessoal. Além disso, lembre-se, a Receita Federal está vigilante e disposta a investigar qualquer indício de irregularidades nas vendas com cartão de crédito e PIX. A falta de conformidade pode resultar em processos judiciais demorados, caros e arriscados, colocando em perigo não apenas o futuro do seu negócio, mas também seus bens pessoais.

Portanto, ao emitir notas fiscais no ES não negligencie suas obrigações fiscais. Tome medidas preventivas agora para evitar problemas futuros. A regularidade fiscal é essencial para o crescimento sustentável da sua empresa e para garantir sua tranquilidade financeira. Procure pelos serviços da Fraga Contabilidade e garanta para a sua empresa MEI consultoria tributária e fiscal 100% personalizada para o seu empreendimento, e com uma gestão segura.

Entenda como funciona a emissão de nota fiscal para as movimentação de iFood, cartão de crédito e DETRAN?

Emissão de nota fiscal para iFood:

Ainda considerando-se o cruzamento de dados da Receita Federal, com relação ao iFood, O recibo do iFood é encaminhado automaticamente para o e-mail cadastrado do seu restaurante a cada pedido. Esse recibo servirá como um registro fiscal da confirmação do pagamento referente ao pedido solicitado para os restaurantes enquadrados como MEI. Ou seja, que não possuem obrigatoriedade da emissão da nota fiscal com exceção de quando solicitado pela pessoa física ou serviço prestado à pessoa jurídica.

O NFC-e, todavia, substitui o recibo e o cupom fiscal iFood como forma de registro fiscal. Existem duas maneiras para realizar a emissão de nota fiscal a partir da maquininha de cartão:

- Usando um sistema de ponto de venda (PDV) externo compatível com a sua maquininha;

- Usando uma maquininha de cartão com um sistema PDV próprio ou já integrado.

De maneira geral, será necessário conexão com internet e pesquisa sobre os valores dos pacotes oferecidos por cada empresa que preste esse tipo de serviço. Outro item importante é ter uma impressora de nota fiscal ifood ou para a maquininha que for de sua preferência que não possua a impressão térmica integrada. Além disso, para emitir nota fiscal na maquininha de cartão, será necessário, consequentemente, que seja uma emissão por meio de uma iniciativa privada (sistema de gestão).

Emissão de nota fiscal para cartão de crédito:

Portanto, a nossa contabilidade ES ainda orienta que para o cartão de crédito, Ocorre que desde 2003 a Receita Federal instituiu a DECRED (Declaração de Operações com Cartões de Crédito), através da Instrução Normativa SRF nº 341/2003. Deste modo, uma coisa que é importante entender é que a nota fiscal não é um recibo de pagamento. Ela é um comprovante da transferência de propriedade de um bem ou atividade comercial. Além disso, a nota fiscal é uma forma de documentação da transação, enquanto o comprovante seria outra coisa, geralmente é o recibo.

Portanto, no DANFE (Documento auxiliar da Nota Fiscal eletrônica) devem ser especificadas a quantidade de parcelas e o valor de cada uma. O imposto, que deverá ser pago na nota fiscal, será cobrado sobre o valor da venda total que está indicado na nota. Em outras palavras, no caso das taxas de parcelamento, normalmente cobradas por Instituições Financeiras, a nota fiscal deverá ser emitida apenas com o valor do produto (e não o total da venda pago pelo Comprador).

A nossa contabilidade ES ainda orienta que a Taxa de Antecipação de parcelas é o valor cobrado para receber valores que somente seriam pagos futuramente, ou seja, é a taxa que incide sobre a antecipação de recebíveis, para um pré-pagamento. Isso porque os valores a serem antecipados já pertencem ao Produtor, provenientes de vendas com cartão de crédito parceladas em até 12x. Deste modo, nesses casos, pela natureza da operação, o valor total da venda engloba esse custo e, portanto, deve integrar a nota fiscal de serviços. Isso acontece ainda que o vendedor opte por transferir o custo desse desconto ou taxa de cessão ao Comprador.

Emissão de nota fiscal para DETRAN:

O cruzamento de dados da Receita Federal funciona de modo que para a transferência de propriedade (veículos), é importante você definir a loja que está emitindo a nota, se é uma nota de entrada, saída, devolução etc. A seguir vamos especificar os campos, pois é comum eles causarem dúvidas de como devem ser preenchidos nos momentos de gerar as notas fiscais; vamos aos campos:

- Data da nota: No sistema é possível você definir a data de emissão, isso possibilita que emita notas com datas retroativas, mas atenção para o limite que o SEFAZ do seu Estado condiciona para isso, pois existem Estados que permitem gerar notas com até 30 dias retroativos, outras 10 e assim por diante, por exemplo.

- Empresa: Como no sistema você pode ter mais de uma loja para emitir a nota, aqui você escolhe qual loja está gerando a nota.

- Tipo de operação: Aqui você vai definir se a nota será de entrada ou saída, exemplo, se é um nota em que a loja está comprando o veículo, será entrada, e nas vendas realizadas no estoque, saída, por exemplo.

- Natureza da operação: Nesse campo é informado e descrito a operação comercial do produto/veículo.

- NF-e Finalidade: Aqui você insere a finalidade da nota, se ela será normal (operação de compra e venda), devolução (devolução de compra, venda e consignação) e ajuste e complementar (Operações geralmente usadas para notas de ajuste de tributação, seja no movimento todo de emissões da loja, ou até mesmo, para corrigir a emissão de uma nota em específico), por exemplo.

- Indicador de presença: Nesse campo você pode indicar se a operação que está fazendo é presencial ou não; isso vai interferir onde precisa fazer uma nota para destinatário interestadual, mas devido a operação ser presencial, o uso de CFOP estadual pode ser usado.

- Destino da operação: O campo de destino da operação, você vai marcar se a nota será estadual ou interestadual, exemplo: se o destinatário tem endereço em Estado diferente do seu, a operação vai ser sempre interestadual, e quando no mesmo Estado é estadual, por exemplo.

- Observações: Por fim, o campo de observações vai permitir você inserir textos para que fiquem gravados no campo de dados adicionais da nota, ele fica no rodapé da DANFE.

Além disso, o nosso contador Espírito Santo ainda orienta que a nota fiscal é um documento usado para garantir os direitos de compra, no caso do consumidor, e garantir o cumprimento da legislação referente aos tributos devidos, no caso da empresa. Percebe-se, então, que a nota fiscal pode ser definida como uma garantia legal usada para comprovar e reafirmar direitos no momento de compra e venda.

É por isso que, de maneira geral, é um registro obrigatório para a maioria das modalidades empresariais. Sempre consulte uma contabilidade segura e confiável – como a Fraga Contabilidade para realizar e orienta-lo sobre a emissão de nota fiscal para a sua empresa.

Cruzamento de dados da Receita Federal: Por que Fraga Contabilidade é a solução ideal em apuração fiscal e contábil para a emissão de notas fiscais no Espírito Santo?

Ao contar com os serviços da Fraga Contabilidade para emitir notas fiscais no ES, os empreendedores no Espírito Santo podem estar formalizados com a legalização tributária para a prestação de serviços com um CNPJ ativo.

Além disso, os profissionais que movimentam o cartão de crédito, PIX, e aplicativos como o iFood podem estar mais bem orientados e seguros com relação ao cruzamento de dados da receita federal, para que eles possam prestar serviços e emitir a nota fiscal no ES.

Deste modo, podemos propor o que há de mais novo e eficaz em soluções tributárias e regularização das movimentações fiscais, consultoria contábil, orientação para emissão e cadastro de CNPJ, análise tributária de notas fiscais, e muito mais! Acessando-se a página das nossas especialidades no Espírito Santo é possível conferir todas as soluções que nós – da Fraga Contabilidade podemos oferecer para pessoas jurídicas e empreendedores autônomos no Brasil.

Gostou das dicas sobre contabilidade 2026 no ES? Deixe o seu comentário e compartilhe este artigo em suas redes sociais. Siga a Fraga Contabilidade no Instagram!

Quer saber mais sobre a gestão de empreendimentos? Acompanhe nosso blog e aprenda como emitir notas fiscais para a sua empresa!