A substituição de múltiplos tributos (PIS/COFINS/IPI/ICMS/ISS) pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição Social sobre Bens e Serviços (CBS) exigirá uma profunda reestruturação fiscal. Sua empresa precisa simular o novo regime de “IVA-dual” para projetar as alterações no fluxo de caixa, precificação de produtos e serviços, e as novas dinâmicas de crédito tributário.

As novas regras de apuração, base de cálculo e a não-cumulatividade plena demandarão a adaptação ou substituição imediata dos seus softwares de gestão (ERPs) e sistemas de emissão de documentos fiscais. O cronograma de transição gradual (o período de test-drive) entre 2026 e 2029 é crucial para garantir que a área de TI esteja pronta para as obrigações acessórias do novo modelo, evitando multas.

A mudança do modelo tributário de origem para o de destino e a uniformidade das alíquotas entre estados e municípios eliminarão a “guerra fiscal”, mas trarão novas complexidades operacionais. É vital remapear toda a cadeia de suprimentos e as operações de venda, revisando contratos com fornecedores e clientes para garantir que a alocação de responsabilidades fiscais esteja em conformidade com a Emenda Constitucional 132.

O sucesso na transição fiscal dependerá do nível de preparo da sua equipe de contabilidade, finanças e jurídica para interpretar a legislação complementar (leis ordinárias e resoluções) que ainda será detalhada. Invista urgentemente em treinamento especializado para que seus profissionais dominem as nuances do cashback e dos regimes diferenciados (como o do Simples Nacional ou combustíveis), assegurando a correta aplicação das novas normas.

Principais Tópicos

Com a Reforma Tributária prevista para 2026, cerca de 94% das empresas afirmam ainda não estar totalmente preparadas para as novas regras, segundo dados da CNI. As mudanças trarão a unificação de tributos em um IVA dual, afetando diretamente a apuração de impostos e o fluxo de caixa. O desconhecimento sobre o modelo do CBS e IBS preocupa o setor empresarial.

Atualmente, as empresas brasileiras gastam em média 1.500 horas por ano com obrigações tributárias, conforme estudo do Banco Mundial. A Reforma busca simplificar esse processo, reduzindo custos administrativos e tempo de apuração. Contudo, especialistas alertam que o período de transição exigirá grande adaptação tecnológica e contábil.

Segundo levantamento da FGV, os setores de serviços e comércio serão os mais afetados pela redistribuição da carga tributária. Estima-se que o impacto inicial possa gerar aumento de até 5% nos custos operacionais para prestadores de serviço. Já a indústria tende a se beneficiar com maior neutralidade e redução de cumulatividade de impostos.

De acordo com pesquisa da Deloitte, apenas 27% das empresas iniciaram algum plano de adequação para a Reforma Tributária. O investimento em sistemas de gestão fiscal integrados e apoio de consultorias contábeis será essencial para garantir conformidade. A modernização agora pode evitar multas e retrabalho em 2026.

Reforma Tributária 2026: Saiba se a sua empresa está preparada

O primeiro passo para a preparação é simular o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) no seu custo. Sua empresa já mapeou as alíquotas-padrão e as específicas, estimando o impacto no preço de venda? É fundamental calcular a nova margem de lucro e antecipar ajustes estratégicos para manter a competitividade.

A transição do PIS/COFINS/IPI/ICMS/ISS para o novo IVA-dual exige que os sistemas de ERP e faturamento sejam integralmente adaptados às novas regras. Sua equipe de TI está em contato com os fornecedores de software para garantir que o sistema operacional de 2026 já esteja apto a cumprir as obrigações acessórias federais e subnacionais? A falta de sincronia pode resultar em penalidades.

Com a não-cumulatividade plena, a gestão de créditos tributários se torna ainda mais relevante, principalmente no novo sistema de Imposto Seletivo e cashback. Sua área financeira já revisou todos os fluxos de aquisição de insumos e serviços para maximizar o aproveitamento dos créditos e evitar a cumulatividade indevida? A correta apuração é chave para a saúde financeira.

A reforma exige uma mudança de mindset em toda a empresa, não apenas no setor fiscal e contábil, pois a incidência do imposto no destino afetará toda a cadeia. Você já investiu na capacitação do seu time sobre as novas regras, regimes diferenciados e o cronograma de transição? A ignorância sobre a Emenda 132 pode anular todo o planejamento estratégico.

PIS/COFINS/IPI/ICMS/ISS: Quando estes impostos serão descontinuados e substituídos?

Substituição dos Tributos Federais (PIS/COFINS/IPI):

O PIS e a COFINS serão oficialmente extintos e substituídos pela Contribuição Social sobre Bens e Serviços (CBS) a partir de janeiro de 2027, após um ano de testes em 2026. O Imposto sobre Produtos Industrializados (IPI) terá sua alíquota reduzida a zero na mesma data, sendo mantido apenas para produtos da Zona Franca de Manaus.

Transição Gradual dos Tributos Estaduais e Municipais (ICMS/ISS):

O ICMS e o ISS, que têm competência estadual e municipal, respectivamente, passarão por uma transição mais longa, sendo gradualmente substituídos pelo Imposto sobre Bens e Serviços (IBS). Este processo de coexistência do “modelo antigo” e do IBS ocorrerá entre os anos de 2029 e 2032, com redução progressiva da alíquota dos tributos atuais.

Vigência Plena do Novo Sistema (2033):

A extinção completa do ICMS e do ISS e a consolidação total do novo sistema, composto pelo IBS e pela CBS (o IVA-Dual), estão previstas para janeiro de 2033. Até lá, as empresas devem operar em um regime de transição complexo, exigindo um planejamento fiscal meticuloso e a adaptação integral dos seus sistemas de gestão.

Saiba mais sobre as características de transição do PIS/COFINS/IPI/ICMS/ISS:

1. PIS

Em 2026, o PIS ainda estará em vigor, mas a Reforma Tributária inicia sua fase de transição com a cobrança experimental da Contribuição Social sobre Bens e Serviços (CBS) com alíquota de 0,9%, que é o futuro substituto do PIS e da COFINS.

Este ano-teste é vital para que as empresas simulem o novo regime de não-cumulatividade plena, preparando seus sistemas e processos antes da extinção definitiva do PIS em janeiro de 2027.

2. COFINS

O ano de 2026 marca o início da transição da Reforma Tributária, com a COFINS ainda em vigor, mas em coexistência com a nova Contribuição sobre Bens e Serviços (CBS).

Durante este período, a CBS será cobrada com uma alíquota simbólica (0,9%) para fins de testes e adaptação, com o valor compensado no cálculo da COFINS e do PIS. A extinção definitiva da COFINS e a plena vigência da CBS ocorrerão a partir de janeiro de 2027.

3. IPI

Em 2026, o Imposto sobre Produtos Industrializados (IPI) ainda será cobrado com suas regras atuais, pois sua alíquota zero para a maioria dos produtos só entrará em vigor em janeiro de 2027.

A exceção ao IPI zerado será a manutenção de sua cobrança para a Zona Franca de Manaus, com o objetivo de preservar sua competitividade regional, e a criação do Imposto Seletivo para produtos específicos.

4. ICMS

Em 2026, o ICMS continua em plena vigência, sendo a principal fonte de receita dos estados, mas coexistirá com o Imposto sobre Bens e Serviços (IBS) em fase de testes.

Durante este ano, o IBS será cobrado com alíquota simbólica (0,1%), sem impacto real no recolhimento do ICMS, que manterá suas regras atuais de cobrança na origem. O processo de substituição e extinção gradual do ICMS pelo IBS, com redução proporcional de alíquotas, só terá início em 2029.

5. ISS

Em 2026, o Imposto Sobre Serviços (ISS) continua sendo integralmente cobrado pelos municípios com base nas regras atuais, mas empresas iniciarão o teste do Imposto sobre Bens e Serviços (IBS).

O IBS, que substituirá o ISS e o ICMS, será cobrado com alíquota simbólica (0,1%) para que os contribuintes adaptem seus sistemas à nova tributação de base ampla e ao princípio do destino.

A transição efetiva do ISS para o IBS, com redução de alíquotas, só começará a ocorrer de forma gradual a partir de 2029.

Qual o cronograma para a Reforma Tributária 2026?

O cronograma de transição da Reforma Tributária se estende de 2026 a 2033 e tem como marco inicial o ano de 2026, que será dedicado a testes operacionais.

Nesta fase, o sistema antigo coexistirá com a cobrança experimental da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS) com alíquotas simbólicas.

Em 2027, a CBS entra em vigor plenamente, substituindo PIS e COFINS, e a substituição gradual de ICMS e ISS pelo IBS ocorre entre 2029 e 2032, culminando na implementação total do IVA Dual em 2033.

Principais fases da reforma tributária que vai se iniciar em 2026:

- 2026: Fase de Teste e Transição Inicial – Início da cobrança simbólica da Contribuição sobre Bens e Serviços (CBS: 0,9%) e do Imposto sobre Bens e Serviços (IBS: 0,1%) para que empresas e sistemas se adaptem.

- 2027: Entrada Plena da CBS e Extinção do PIS/COFINS/IPI – A CBS passa a ser cobrada em alíquota cheia (estimada em 8,7%), o PIS e a COFINS são extintos, e o IPI tem sua alíquota zerada, exceto para a Zona Franca de Manaus.

- 2027: Criação do Imposto Seletivo (IS) – Início da cobrança do Imposto Seletivo, que incidirá sobre bens e serviços prejudiciais à saúde ou ao meio ambiente (o “imposto do pecado”).

- 2028: Consolidação e Avaliação – Período de avaliação do impacto da CBS e Imposto Seletivo, com possível ajuste de alíquotas antes da transição do IBS.

- 2029 a 2032: Transição Gradual do IBS – Substituição progressiva e lenta do ICMS e ISS pelo IBS, com redução das alíquotas dos impostos antigos e aumento gradual do novo tributo.

- 2033: Implementação Total do IVA Dual – Extinção completa do ICMS e do ISS, com o novo sistema tributário (IVA Dual, composto por CBS e IBS) entrando em vigor em sua plenitude.

- Criação do Comitê Gestor do IBS – Estrutura responsável pela administração e fiscalização da arrecadação e partilha do IBS (imposto dos estados e municípios).

- Princípio do Destino e Não Cumulatividade Plena – Implementação total da tributação no destino (local do consumo) e garantia do crédito financeiro amplo e irrestrito em toda a cadeia produtiva.

Confira abaixo o cronograma completo da Nova Reforma Tributária de 2026:

O cronograma completo da Nova Reforma Tributária inicia-se em 2026 com a fase de testes, na qual a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) serão cobrados com alíquotas simbólicas (respectivamente 0,9% e 0,1%). Este ano é crucial para a adaptação de sistemas fiscais e emissão de notas, sem alteração na carga tributária total, pois os impostos atuais (PIS, Cofins, ICMS e ISS) continuam em vigor.

Em 2027, a CBS entra em operação plena, extinguindo PIS e COFINS, e o Imposto Seletivo passa a ser cobrado. A fase mais longa de transição ocorre entre 2029 e 2032, quando ICMS e ISS são reduzidos gradativamente, e o IBS aumenta proporcionalmente. O cronograma se completa em 2033 com a extinção total dos tributos antigos e a plena vigência do novo sistema IVA Dual.

Cronograma completo da Nova Reforma Tributária de 2026

| Ano / Período | Evento Principal | Impacto Esperado nas Empresas | Responsáveis / Órgãos |

| 2024 – 2º semestre | Aprovação final das leis complementares | Definição das regras do CBS e IBS | Congresso Nacional / Ministério da Fazenda |

| 2025 – 1º semestre | Publicação dos regulamentos e decretos | Início do processo de adaptação fiscal | Receita Federal / Secretarias Estaduais |

| 2025 – 2º semestre | Criação dos Comitês Gestores do IBS e CBS | Estruturação da administração tributária unificada | Governo Federal e Governos Estaduais |

| 2026 – janeiro | Início da fase de transição (CBS + tributos atuais) | Adequação dos sistemas fiscais e contábeis | Empresas e Contabilidades |

| 2026 – julho | Primeiras declarações no modelo híbrido | Ajustes nas obrigações acessórias | Receita Federal |

| 2027 – janeiro | Redução gradual de PIS e Cofins | Simplificação de créditos tributários | Governo Federal |

| 2027 – dezembro | Revisão técnica das alíquotas do CBS e IBS | Equalização da carga entre setores | Ministério da Fazenda |

| 2028 – janeiro | Início da transição para extinção do ICMS e ISS | Adaptação do comércio e serviços locais | Governos Estaduais e Municipais |

| 2028 – dezembro | Integração dos sistemas estaduais e municipais | Centralização da arrecadação digital | Comitê Gestor Nacional |

| 2029 – janeiro | Revisão das alíquotas e regras interestaduais | Redução de conflitos tributários | Conselho Federativo |

| 2029 – dezembro | Encerramento da fase de testes do sistema único | Estabilidade na arrecadação e repasses | Receita Federal |

| 2030 – janeiro | Extinção total dos tributos antigos (PIS, Cofins, ICMS, ISS, IPI) | Operação plena do novo modelo de IVA dual | Governo Federal |

| 2030 – julho | Avaliação de resultados da Reforma | Ajustes técnicos e relatórios de impacto | Ministério da Fazenda / IBGE |

| 2031 – janeiro | Implementação de melhorias e ajustes finais | Consolidação do sistema tributário simplificado | Comitê Gestor do IVA |

| 2032 em diante | Monitoramento contínuo e auditorias | Transparência e previsibilidade fiscal | Tribunal de Contas / Receita Federal |

Tabela I – Cronograma da Nova Reforma Tributária 2026

Quais são os principais pontos de atenção que as empresas precisam ainda neste ano em relação à Reforma Tributária 2026

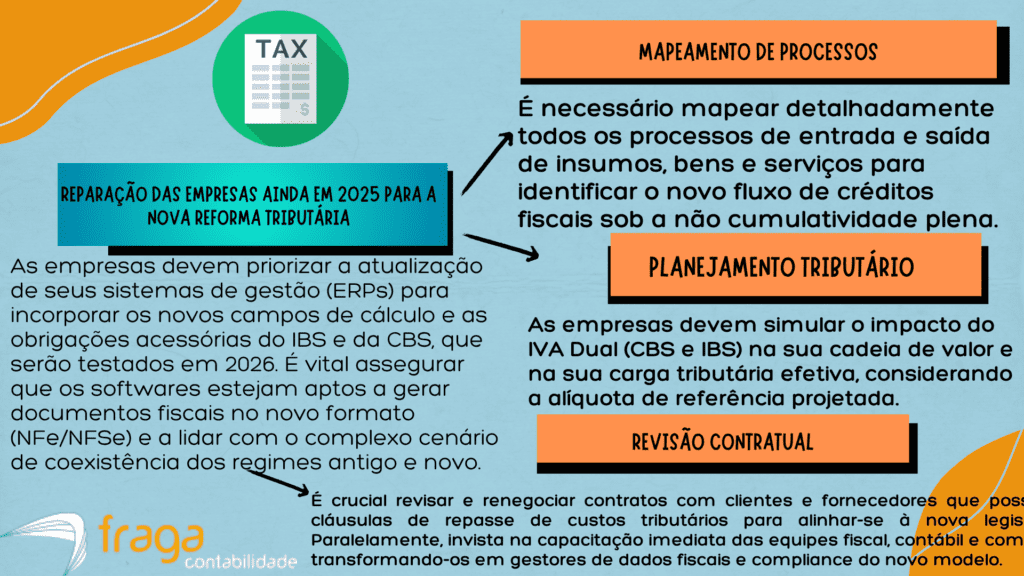

Adaptação tecnológica e de sistemas e revisão e o planejamento tributário:

A proximidade do ano de 2026, marco inicial da transição da Reforma Tributária, exige que as empresas foquem na adaptação tecnológica e de sistemas para o novo IVA Dual (CBS/IBS). É fundamental garantir que os softwares de gestão e emissão de notas fiscais (ERPs) possam processar as novas tags fiscais e se integrar aos futuros sistemas governamentais, pois 2026 será um ano de testes e simulações com alíquotas reduzidas.

Outro ponto de atenção crucial é a revisão e o planejamento tributário estratégico, especialmente em relação à nova lógica da não cumulatividade plena. As empresas devem recalcular sua carga tributária efetiva, avaliando o impacto do crédito integral sobre serviços e bens de capital. Este diagnóstico serve de base para simular cenários futuros, como a perda de benefícios fiscais estaduais (guerra fiscal) e a potencial necessidade de reestruturação de operações.

A precificação de produtos e serviços precisa ser revista com urgência, visto que a reforma altera a base de cálculo dos impostos, migrando para o princípio do destino. Empresas de serviço, que hoje possuem uma carga tributária menor em muitos casos, e setores que aproveitam poucos créditos devem simular o impacto do novo Imposto sobre Valor Agregado (IVA) na margem de lucro. A clareza na formação de preços será vital para manter a competitividade.

É indispensável que as companhias realizem o engajamento e a capacitação multisetorial das equipes. A reforma não é apenas um tema fiscal; ela envolve TI, Compras, Comercial, Jurídico e Contabilidade, que devem trabalhar de forma integrada. O treinamento das equipes para o novo modelo de compliance e para as obrigações acessórias do IVA Dual (que coexistirão com o sistema antigo até 2032) deve começar imediatamente.

Confira logo abaixo o Infográfico que mostra como se preparar para a nova Reforma Tributária em 2026:

Revisão de contratos com fornecedores e clientes e fluxo de caixa:

A revisão de contratos com fornecedores e clientes merece destaque, pois muitas cláusulas de repasse de custos e renegociação foram baseadas nos antigos tributos (PIS, Cofins, ICMS, ISS). As empresas devem antecipar a negociação dessas cláusulas para refletir a incidência dos novos tributos CBS e IBS. Um bom planejamento contratual previne litígios e garante a segurança jurídica durante a transição.

O futuro Split Payment (pagamento do imposto no ato da transação, recolhido por bancos/adquirentes) exige atenção especial ao fluxo de caixa e ao capital de giro. As empresas que utilizavam os impostos retidos como capital de giro temporário devem se planejar financeiramente para essa mudança. A implementação do Split Payment, apesar de prevista para os anos seguintes, deve ser considerada nos modelos de precificação e tesouraria desde já.

As empresas com acúmulo de créditos de PIS/COFINS e ICMS devem realizar um diagnóstico detalhado para estruturar o ressarcimento ou a compensação desses saldos. A legislação prevê regras e prazos específicos para a monetização desses créditos antigos. Organizar e auditar essa documentação agora é essencial para garantir a recuperação desses valores.

Por fim, a obrigatoriedade de documentação fiscal eletrônica (DF-e) em 2026 é um ponto de atenção imediato para empresas do regime normal. Os campos IBS/CBS serão obrigatórios nos documentos a partir de janeiro de 2026, com ou sem a cobrança efetiva. As empresas devem assegurar que seus sistemas internos estejam prontos para emitir e receber notas fiscais em conformidade com as novas Notas Técnicas publicadas em 2025.

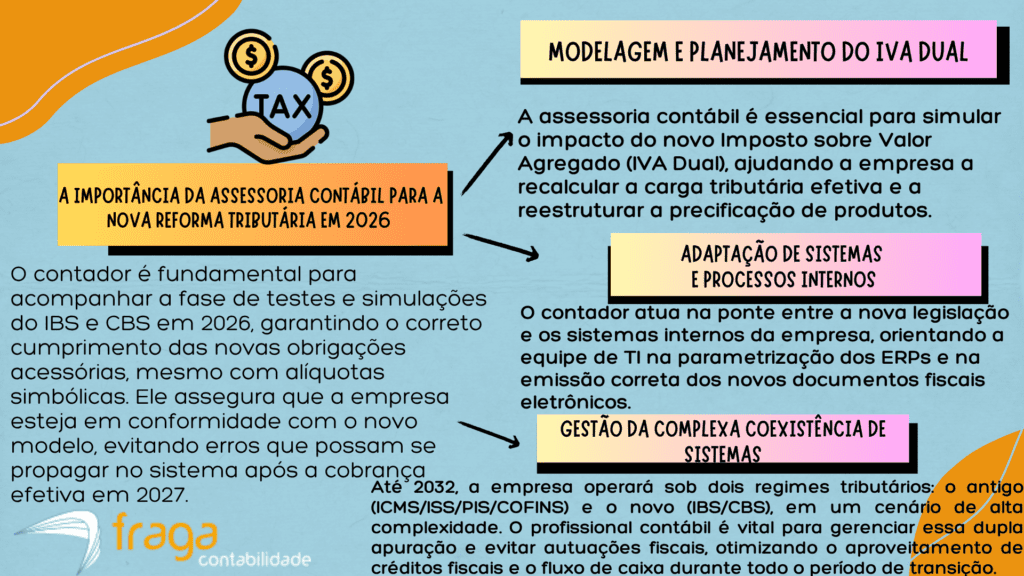

Confira logo abaixo o Infográfico que mostra como a assessoria contábil pode preparar a sua empresa para a nova Reforma Tributária em 2026:

Quais são os efeitos esperados da adaptação das empresas para a Nova Reforma Tributária em 2026?

A adaptação das empresas à Nova Reforma Tributária, que inicia em 2026, trará a expectativa de maior transparência e previsibilidade. A unificação de tributos no IBS e CBS e a cobrança no destino devem simplificar as obrigações fiscais, reduzindo a complexidade burocrática. Contudo, essa transição exige um planejamento estratégico imediato.

Um dos efeitos práticos e imediatos esperados é a necessidade de revisar e adequar sistemas de gestão (ERP) e processos internos, especialmente os de faturamento e contabilidade.

As empresas terão que investir em tecnologia e capacitação de equipes para operar sob a dupla legislação (antiga e nova) no período de transição. Quem não se adaptar a tempo corre risco de multas ou perda de competitividade.

A mudança para o princípio do destino e o crédito amplo impactará diretamente a formação de preços e a cadeia de suprimentos das companhias. Empresas que hoje se beneficiam de incentivos estaduais (guerra fiscal) precisarão reavaliar sua logística e localização. Em contrapartida, haverá maior facilidade na apropriação de créditos, o que pode desonerar os investimentos.

Para alguns setores, como o de serviços, pode haver um aumento na carga tributária, exigindo a revisão de contratos e negociação com clientes. As empresas enquadradas no Simples Nacional também terão de fazer escolhas estratégicas para manter sua competitividade. No longo prazo, a reforma promete ganhos de produtividade e segurança jurídica.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para assessoria contábil empresarial

O escritório Fraga Contabilidade se destaca no Espírito Santo como um parceiro estratégico fundamental para a gestão empresarial moderna. Oferecendo assessoria contábil completa, o foco do escritório é garantir que as empresas capixabas mantenham total conformidade fiscal e legal, otimizando o fluxo de caixa.

Com uma equipe especializada, a Fraga Contabilidade visa simplificar as complexidades tributárias, permitindo que o empresário se concentre no core business.

A Fraga Contabilidade oferece um leque de serviços essenciais, incluindo a elaboração de demonstrações financeiras, planejamento tributário e abertura de empresas, adaptados às necessidades específicas de cada cliente.

Nossa assessoria empresarial vai além do básico, atuando preventivamente na redução de riscos fiscais e no apoio à tomada de decisões estratégicas.

O objetivo é transformar dados contábeis em informações valiosas para o crescimento sustentável do negócio no Espírito Santo.

Posicionando-se como uma contabilidade consultiva, a Fraga Contabilidade não apenas registra, mas interpreta os números para alavancar a performance corporativa.

A adoção de tecnologia de ponta garante agilidade e precisão nos serviços, proporcionando um diferencial competitivo no mercado do Espírito Santo.

Ao escolher a Fraga Contabilidade, as empresas garantem uma assessoria contábil eficiente e personalizada para alcançar seus objetivos de expansão e lucratividade.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.