O Lucro Real costuma ser a opção mais vantajosa para empresas no Espírito Santo que operam com margens de lucro reduzidas ou enfrentam prejuízos fiscais. Diferente do Lucro Presumido, o imposto incide sobre o lucro líquido contábil efetivo, permitindo que o empresário pague apenas sobre o que realmente lucrou.

Para o lucro real no ES, em cenários de crise ou altos custos operacionais, essa modalidade evita a tributação sobre uma base estimada que não condiz com a realidade.

Outro benefício estratégico para as organizações capixabas é a possibilidade de aproveitar créditos de PIS e Confins no regime não cumulativo, o que reduz o custo tributário. Setores com alta incidência de insumos ou que realizam grandes investimentos em infraestrutura encontram no Lucro Real uma forma de otimizar o fluxo de caixa.

Para o cálculo do lucro real, a compensação de prejuízos de anos anteriores também serve como um importante mecanismo de fôlego financeiro para o crescimento sustentável.

Empresas que possuem benefícios fiscais específicos, como o incentivo do Fundap ou Sudene, frequentemente precisam estar enquadradas no Lucro Real para usufruir dessas vantagens no estado.

Essa escolha permite uma gestão mais técnica e detalhada, exigindo um controle contábil rigoroso que eleva o nível de transparência da organização perante o fisco. Para grandes operações logísticas ou industriais, a economia gerada por esses incentivos supera largamente a complexidade burocrática do regime.

Por fim, para o lucro real no ES, a transição é recomendada pela nossa contabilidade quando as despesas operacionais da empresa, como folha de pagamento, aluguel e matéria-prima, são proporcionalmente muito elevadas.

Ao deduzir integralmente esses gastos, a base de cálculo do IRPJ e da CSLL diminui consideravelmente, resultando em uma carga tributária final menor. Um planejamento tributário detalhado no início do ano é essencial para confirmar se o faturamento e os custos justificam a migração.

Principais Tópicos

- Lucro real no ES: No Espírito Santo, o Lucro Real é a escolha estratégica para as 200 maiores empresas do estado, que juntas ultrapassaram a marca de R$ 200 bilhões em receita operacional bruta. Dados do Anuário IEL indicam que, embora menos de 3% das empresas brasileiras adotem esse regime, elas concentram mais de 76% do faturamento total do país.

- Em relação ao lucro líquido contábil, para o empresário capixaba, essa modalidade é vantajosa quando a margem de lucro real é inferior à presunção da Receita Federal, que varia entre 8% e 32% conforme o setor.

- Estatísticas nacionais revelam que cerca de 21% das empresas de médio e grande porte migram para o Lucro Real visando a compensação de prejuízos fiscais de anos anteriores. No cenário de 2026, com o aumento de até 10% na arrecadação do Lucro Presumido previsto pelo governo, o regime real torna-se um refúgio para otimização de caixa.

- De acordo com os dados da SEFAZ-ES, setores como a indústria e o comércio atacadista no ES, que operam com margens estreitas, conseguem reduzir a carga tributária efetiva ao deduzir integralmente suas despesas operacionais.

- O nosso contador ES ainda orienta que a utilização da modalidade não cumulativa de PIS e Confins no Lucro Real permite o aproveitamento de créditos sobre insumos, o que pode representar uma economia direta de até 9,25% sobre as compras.

- No Espírito Santo, empresas que investem em infraestrutura e inovação tecnológica utilizam esses dados para justificar a escolha pelo regime, garantindo maior fôlego financeiro para expansão. Em momentos de instabilidade econômica ou altos custos logísticos, a precisão desse regime evita que o imposto asfixie os recursos destinados ao crescimento sustentável.

Lucro Real no ES: Quando esta é a opção mais vantajosa para empresas no Espírito Santo?

Margens de Lucro Reduzidas

O Lucro Real torna-se a opção mais estratégica para empresas capixabas que operam com margens de lucratividade inferiores aos percentuais fixados pelo Lucro Presumido. Setores como o comércio atacadista e indústrias de transformação no Espírito Santo frequentemente enfrentam custos operacionais elevados que comprimem o resultado líquido final.

| Cenário de Negócio | Impacto no Lucro Real | Vantagem Estratégica | Benefício no ES |

| Margem < 8% ou 32% | Imposto sobre lucro líquido | Paga apenas o proporcional | Maior fôlego ao Atacado |

| Prejuízo Fiscal | Isenção de IRPJ e CSLL | Preserva o fluxo de caixa | Proteção em crises locais |

| Custos Operacionais | Dedução integral de gastos | Redução da base de cálculo | Eficiência para Indústrias |

| Folha de Pagamento | Abatimento de encargos | Menor carga sobre serviços | Vantagem para o Setor Logístico |

O lucro real no ES para empresas com margem de lucro reduzidas, ao ributar sobre o lucro efetivo e não sobre uma estimativa faturamento, o empresário evita pagar impostos sobre valores que não se concretizaram. Essa precisão contábil é fundamental para manter a saúde financeira em mercados altamente competitivos e com variações constantes.

Neste sentido, a Fraga Contabilidade oferece acessória contábil e fiscal completa para o cálculo do lucro real. Estamos há mais de 50 anos no mercado de contabilidade no Espírito Santo e podemos propor soluções práticas e confiáveis para a sua empresa que opera com esta modalidade tributária no estado.

Aproveitamento de Créditos Tributários

No regime do Lucro Real, as organizações no estado podem usufruir da sistemática de não cumulatividade do PIS e da COFINS, gerando créditos sobre insumos e serviços. Para empresas de logística e transporte, fundamentais para a economia do Espírito Santo, a possibilidade de descontar créditos sobre combustíveis e manutenção é um diferencial competitivo.

| Tipo de Crédito | Base de Cálculo | Alíquota de Recuperação | Vantagem Competitiva no ES |

| PIS e COFINS | Insumos e serviços | Até 9,25% (Não Cumulativo) | Redução direta no custo logístico |

| Depreciação | Máquinas e equipamentos | Variável conforme vida útil | Estímulo à modernização industrial |

| Energia Elétrica | Consumo na produção | Crédito integral (PIS/COFINS) | Alívio para indústrias eletrointensivas |

| Aluguéis | Pagos a pessoas jurídicas | Crédito sobre valor mensal | Otimização de custos de armazenagem |

Ainda tratando-se do lucro líquido contábil, essa mecânica permite uma redução direta no custo tributário mensal, otimizando o fluxo de caixa para novos investimentos em infraestrutura. O planejamento detalhado desses créditos é o que separa empresas resilientes daquelas que sofrem com a bitributação desnecessária.

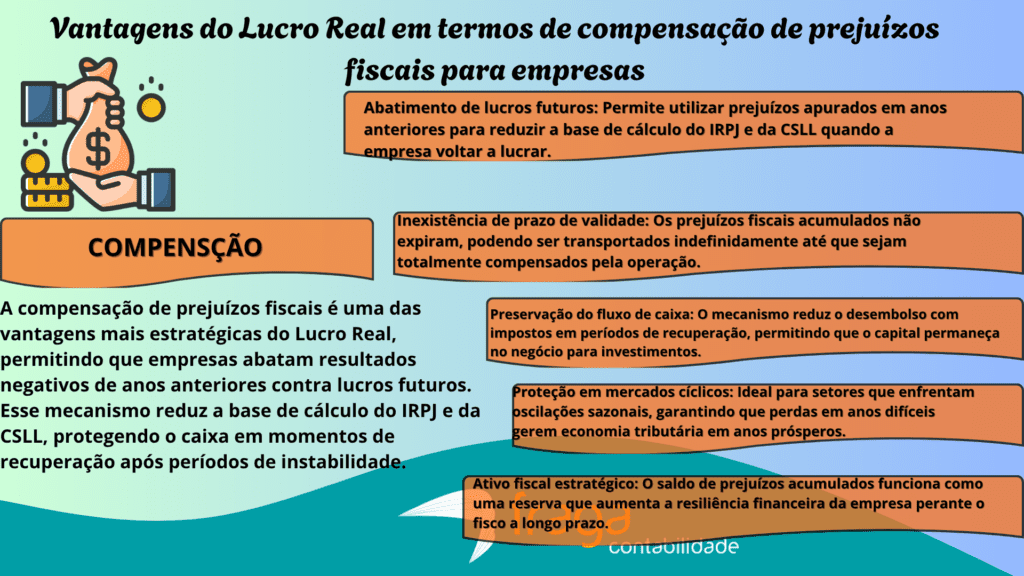

Compensação de Prejuízos Fiscais

Uma das maiores vantagens exclusivas deste regime é a permissão para compensar prejuízos fiscais apurados em períodos anteriores para abater na base de cálculo atual. Empresas capixabas que passaram por ciclos de investimento pesado ou enfrentaram quedas temporárias de demanda podem utilizar esse mecanismo para reduzir o IRPJ e a CSLL.

| Mecanismo Fiscal | Regra de Aplicação | Impacto no IRPJ/CSLL | Vantagem no Mercado ES |

| Abatimento Retroativo | Sem prazo de prescrição | Redução da base de cálculo | Fôlego para novos projetos |

| Limite de Utilização | Até 30% do lucro do ano | Menor desembolso de caixa | Sustentabilidade em ciclos baixos |

| Prejuízos Operacionais | Dedutíveis integralmente | Isenção em anos de déficit | Proteção para o setor industrial |

| Gestão de Crises | Acúmulo de créditos fiscais | Equilíbrio tributário futuro | Estabilidade para grupos logísticos |

Com relação ao lucro real no ES abordando esta vantagem, existe um limite de compensação de 30% do lucro líquido do exercício, mas o saldo remanescente não prescreve, garantindo um fôlego financeiro duradouro. É uma ferramenta de gestão essencial para empresas em fase de maturação ou que atuam em setores cíclicos da economia.

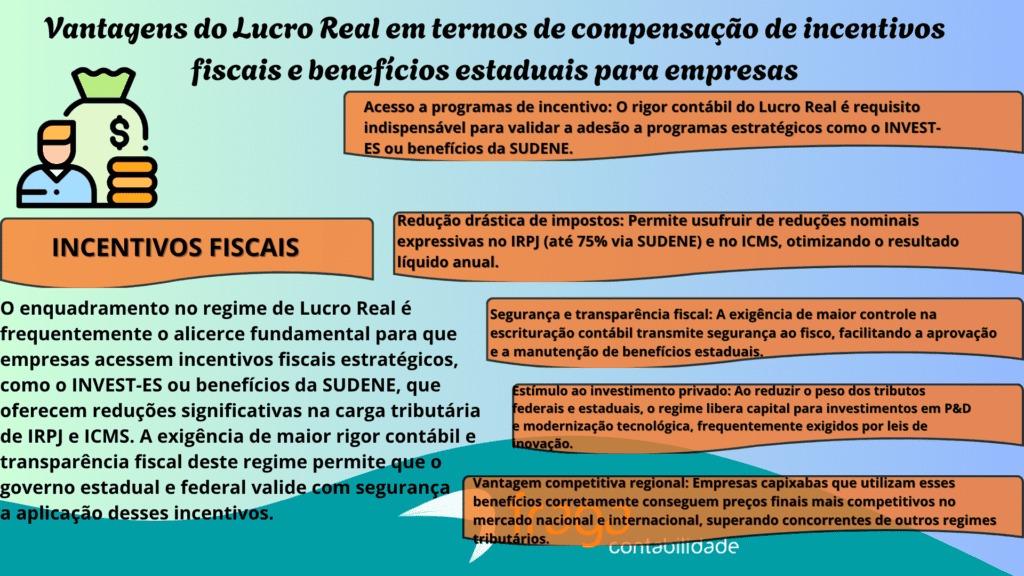

Incentivos Fiscais e Benefícios Estaduais

O enquadramento no Lucro Real é, muitas vezes, um requisito obrigatório para que a empresa possa usufruir de importantes benefícios fiscais concedidos pelo governo estadual e federal.

| Programa/Incentivo | Requisito de Enquadramento | Principal Benefício no ES | Vantagem para a Empresa |

| INVEST-ES | Controle via Lucro Real | Redução de até 70% no ICMS | Estímulo à expansão industrial |

| SUDENE | Rigor contábil obrigatório | Redução de 75% no IRPJ | Maior lucro líquido disponível |

| FUNDAP | Transparência de dados | Financiamento do ICMS devido | Fôlego para o comércio exterior |

| Lei do Bem | Inovação tecnológica | Dedução extra de até 80% | Incentivo à P&D e modernização |

Incentivos como o INVEST-ES ou projetos vinculados à SUDENE exigem o rigor contábil e a transparência próprios deste regime para validar as contrapartidas oferecidas.

O mais interessante é perceber como cálculo do lucro real no contexto das empresas do ES segue a utilização correta desses programas que pode resultar em reduções drásticas na carga tributária total, favorecendo a expansão industrial.

Sem a estrutura do Lucro Real, muitas organizações perdem a oportunidade de acessar recursos que impulsionariam sua modernização tecnológica.

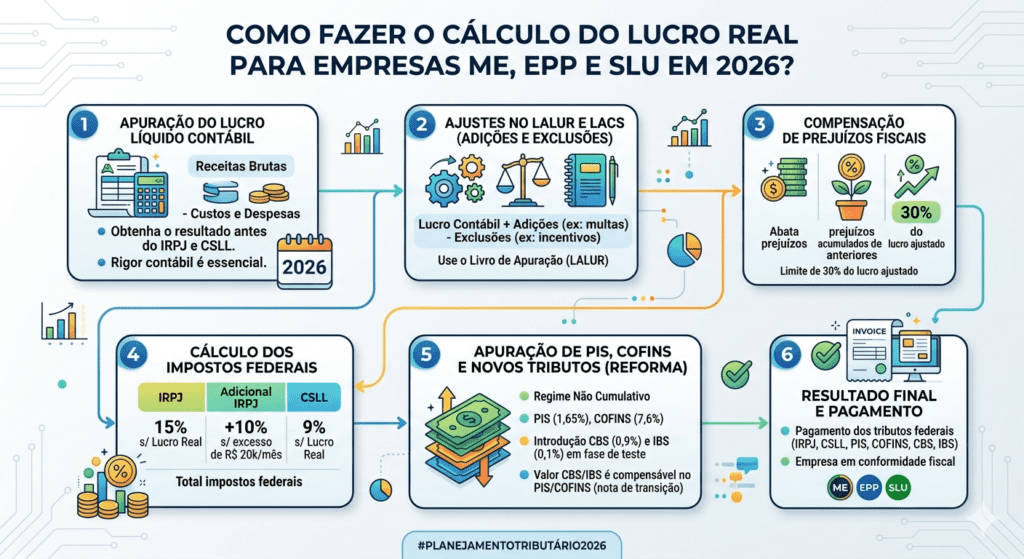

Como fazer o cálculo do Lucro Real para empresas ME, EPP e SLU em 2026?

O cálculo do Lucro Real para 2026 segue uma lógica comum para ME, EPP e SLU, pois o que define a regra não é o porte ou a estrutura societária, mas sim o regime tributário escolhido. A grande novidade deste ano é a convivência do sistema atual com o início da Reforma Tributária (CBS/IBS).

Aqui está o passo a passo estruturado para realizar esse cálculo:

1. Apuração do Lucro Líquido Contábil

O ponto de partida é o encerramento do exercício contábil. Você deve subtrair todos os custos e despesas das receitas brutas para chegar ao Lucro Líquido do Exercício (antes do IRPJ e CSLL).

- Atenção: Mantenha a escrituração contábil rigorosa, pois no Lucro Real, “contabilidade atrasada” é risco de fiscalização.

2. Ajustes no LALUR e LACS (Adições e Exclusões)

Nem tudo que a contabilidade considera despesa a Receita Federal aceita para fins de imposto. Você deve ajustar o lucro líquido no LALUR (Livro de Apuração do Lucro Real):

- Adições: Despesas não dedutíveis (ex: multas de trânsito, brindes, provisões não realizadas).

- Exclusões: Receitas não tributáveis ou incentivos fiscais (ex: receitas de equivalência patrimonial).

- Fórmula: Lucro Líquido + Adições – Exclusões = Lucro Real

3. Compensação de Prejuízos Fiscais

Se a sua ME, EPP ou SLU teve prejuízos em anos anteriores, você pode abatê-los agora.

- Limite: Você só pode compensar até 30% do Lucro Real ajustado do período atual.

4. Cálculo dos Impostos Federais

Com a base de cálculo (Lucro Real) definida, aplicam-se as alíquotas:

| Imposto | Base de Cálculo | Alíquota |

| IRPJ | Lucro Real | 15% |

| Adicional IRPJ | Parcela que exceder R$ 20.000,00/mês | + 10% |

| CSLL | Lucro Real (com ajustes próprios) | 9% |

5. PIS, COFINS e os Novos Tributos (Reforma 2026)

Em 2026, entramos no período de teste da Reforma Tributária. O cálculo de faturamento segue a regra da Não Cumulatividade:

- PIS (1,65%) e COFINS (7,6%): Calcule sobre o faturamento e subtraia os créditos de insumos.

- CBS e IBS (0,1% + 0,9%): Estas alíquotas de teste devem ser calculadas sobre a mesma base, mas o valor pago será abatido do PIS e da COFINS devidos, para não gerar bitributação neste ano de transição.

Exemplo Prático Rápido:

Se sua SLU teve um Lucro Real de R$ 50.000,00 em um mês:

- IRPJ: R$50.000 x 15% = R$ 7.500

- Adicional IRPJ: (R$50.000 – R$20.000) x 10% = R$ 3.000

- CSLL: R$50.000 x 9% = R$ 4.500

- Total IRPJ/CSLL: R$ 15.000,00 (fora PIS/COFINS/CBS).

Dica de Ouro para 2026: Como o Lucro Real permite deduzir despesas, certifique-se de que sua ME ou EPP tenha todos os comprovantes digitais (NF-e) organizados. Em 2026, com o monitoramento em tempo real do novo sistema tributário, a automação contábil será sua melhor amiga.

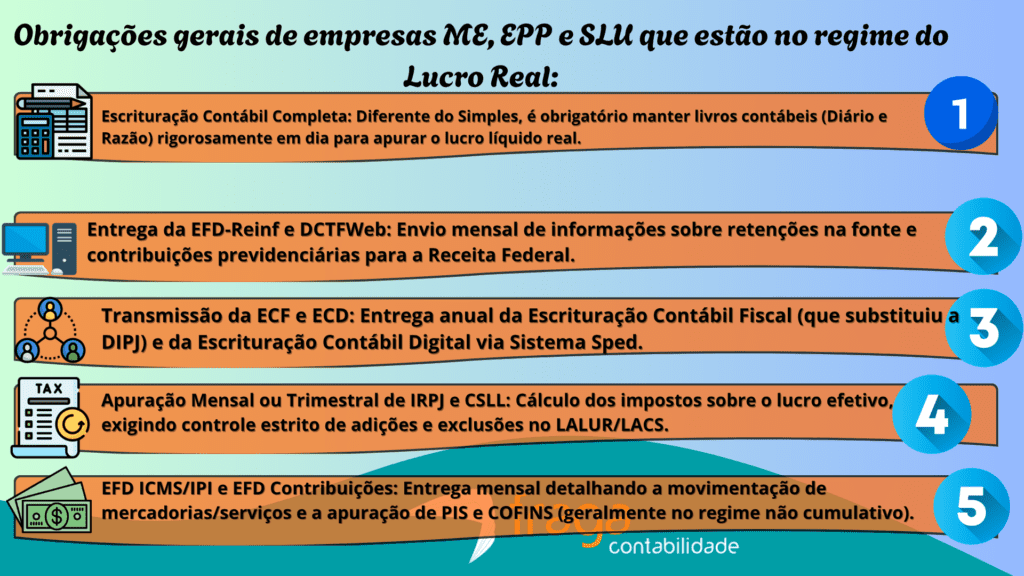

Quais são as obrigações de empresas ME, EPP e SLU que estão enquadradas no Lucro Real?

Obrigações gerais de empresas ME, EPP e SLU que estão no regime do Lucro Real:

Obrigações de empresas ME que estão enquadradas no Lucro Real:

Para empresas de pequeno porte (ME) que optam pelo Lucro Real, a principal obrigação é o cálculo do IRPJ e da CSLL sobre o lucro líquido contábil ajustado. A nossa contabilidade para empresas ME ainda salienta com relação ao lucro real no ES, que é indispensável manter uma escrituração contábil rigorosa e o preenchimento do LALUR (Livro de Apuração do Lucro Real) para controlar as adições e exclusões fiscais.

Além dos impostos diretos, essas empresas devem transmitir mensalmente a EFD-Reinf e a DCTF, garantindo a conformidade com a Receita Federal sobre as retenções na fonte. No âmbito anual, a entrega da ECF (Escrituração Contábil Fiscal) é o momento crucial onde se detalha toda a formação da base tributável do período.

Todas estas obrigações contábeis ficam mais fáceis quando o contador ES pode prestar suporte à sua empresa para organizar as obrigações fiscais da sua empresa ME. Neste sentido, a Fraga Contabilidade está há mais de 50 anos no mercado de contabilidade no ES e pode ajudar a sua empresa ME a dar o próximo passo em termos de eficiência tributária e fiscal.

Obrigações de empresas EPP que estão enquadradas no Lucro Real:

As empresas enquadradas como EPP no Lucro Real devem realizar a apuração trimestral ou anual dos tributos federais com base no lucro contábil efetivo. Além disso, é obrigatória a entrega de obrigações acessórias complexas, como a EFD-Contribuições, que detalha os créditos de PIS e COFINS. O rigor na organização de notas fiscais e comprovantes de despesas é essencial para garantir a dedutibilidade e evitar autuações fiscais.

- Escrituração contábil do lucro real no ES e LALUR: Diferente do Simples Nacional, a EPP deve manter uma contabilidade completa para apurar o lucro líquido real. É obrigatório o preenchimento do Livro de Apuração do Lucro Real (LALUR) para ajustar o resultado contábil com as adições e exclusões fiscais previstas.

- Entrega da ECF e ECD: A empresa precisa transmitir anualmente a Escrituração Contábil Digital (ECD) para validar seus livros perante o Sped. Além disso, deve entregar a Escrituração Contábil Fiscal (ECF), que substituiu a antiga DIPJ e detalha o cálculo do IRPJ e da CSLL.

- Apuração de PIS e COFINS não cumulativos do lucro líquido contábil: No Lucro Real, a EPP geralmente entra no regime de não cumulatividade, permitindo o desconto de créditos sobre insumos e compras. Isso exige um controle rigoroso na EFD-Contribuições, separando detalhadamente o que gera direito a crédito tributário.

- Conformidade com a EFD-Reinf e DCTF para empresas do lucro real no ES: A nossa contabilidade tributária ainda esclarece que mensalmente, a EPP deve declarar suas retenções de impostos e contribuições previdenciárias através da EFD-Reinf. Esses dados devem ser cruzados com a DCTF, que confessa as dívidas tributárias e garante que o fluxo de pagamentos esteja em dia.

Obrigações de empresas SLU que estão enquadradas no Lucro Real:

- A Sociedade Limitada Unipessoal (SLU) enquadrada no Lucro Real deve manter um controle contábil extremamente rigoroso e detalhado. É obrigatória a apuração do IRPJ e da CSLL sobre o lucro líquido ajustado, exigindo que todas as despesas sejam comprovadas para serem consideradas dedutíveis. A falta de documentos pode elevar drasticamente a carga tributária do negócio.

- Para o cálculo do lucro real das empresas SLU, no que tange às obrigações acessórias, a SLU precisa realizar a entrega periódica da Escrituração Contábil Digital (ECD) e da Escrituração Contábil Fiscal (ECF). Essas transmissões via SPED são fundamentais para que o fisco valide a transparência dos lançamentos e a base de cálculo utilizada. Erros ou omissões nessas declarações costumam gerar multas pesadas.

- Além disso, a empresa deve gerenciar o regime não cumulativo do PIS e da COFINS, o que demanda o monitoramento constante de créditos sobre insumos. A conformidade mensal também passa pelo envio da EFD-Reinf e da DCTF, assegurando que todas as retenções e débitos federais estejam devidamente informados. A organização é o pilar central para evitar o risco de fiscalização.

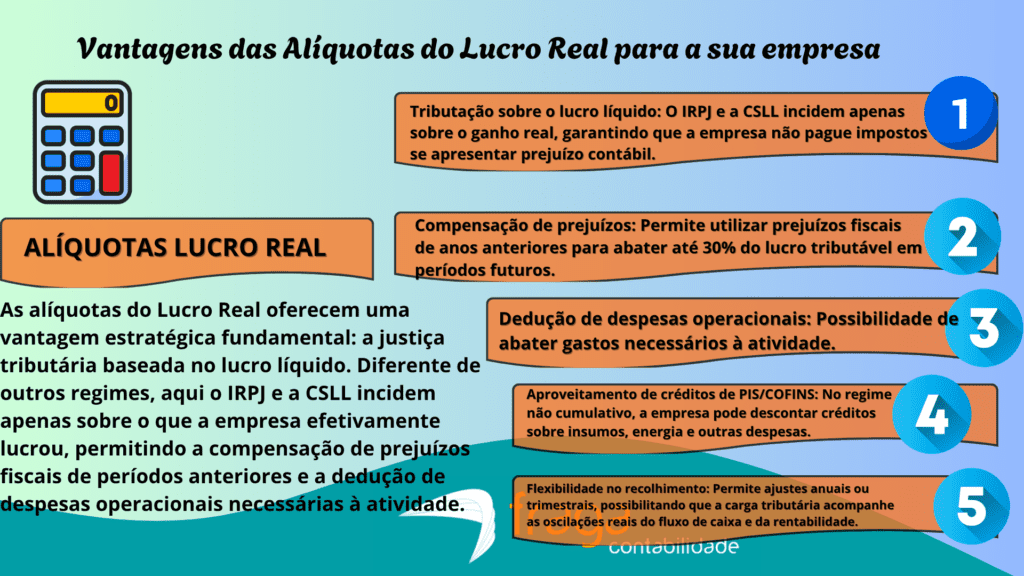

Confira as alíquotas do Lucro Real em 2026 e como elas podem significar vantagens para a sua empresa no ES

Tabela de alíquotas do Lucro Real em 2026:

| Imposto / Contribuição | Alíquota Base | Observações Importantes |

| IRPJ | 15% | Incide sobre o lucro líquido contábil ajustado. |

| Adicional de IRPJ | 10% | Aplicado sobre a parcela do lucro que exceder R$ 20 mil/mês. |

| CSLL | 9% | Contribuição Social sobre o Lucro Líquido. |

| PIS (Não Cumulativo) | 1,65% | Permite o aproveitamento de créditos sobre insumos. |

| COFINS (Não Cumulativo) | 7,6% | Permite o aproveitamento de créditos sobre insumos. |

| CBS (Federal – Teste) | 0,9% | Novo tributo da Reforma; valor é compensável no PIS/COFINS. |

| IBS (Est./Mun. – Teste) | 0,1% | Novo tributo da Reforma; valor é compensável no PIS/COFINS. |

Nota de Planejamento: Em 2026, a soma de 1% (CBS + IBS) é simbólica e serve para testar o novo sistema de notas fiscais e créditos. O impacto financeiro direto é neutralizado, pois esse valor pago poderá ser abatido do PIS e da COFINS devidos no mesmo período.

Compensação de prejuízos fiscais

Para as empresas do lucro real no ES, uma das maiores vantagens para 2026 é a possibilidade de abater prejuízos de anos anteriores na base de cálculo atual. Se a sua empresa enfrentar um período de resultados negativos, você poderá reduzir o IRPJ e a CSLL futuramente. Essa estratégia garante que o imposto seja pago apenas quando houver lucro de fato, preservando o caixa.

Crédito de PIS e COFINS

No regime do Lucro Real, a empresa geralmente opera pelo sistema de não cumulatividade, gerando créditos sobre insumos. Em 2026, aproveitar créditos sobre energia elétrica, aluguéis e matérias-primas pode reduzir drasticamente o valor final a pagar.

Para a apuração do lucro líquido contábil, essa mecânica permite que a carga tributária indireta seja otimizada, aumentando a competitividade no mercado.

Dedução de despesas operacionais

Diferente de outros regimes, aqui é possível deduzir todas as despesas necessárias à atividade para chegar ao lucro líquido. Gastos com propaganda, treinamento de funcionários e provisões podem ser subtraídos da base de cálculo dos impostos federais.

A nossa contabilidade para CNPJ no ES ainda explica que o lucro real no ES resulta em uma tributação muito mais justa, baseada na realidade financeira e operacional do negócio.

Juros sobre capital próprio

A empresa pode utilizar o mecanismo de Juros sobre Capital Próprio (JCP) como uma forma inteligente de remunerar os sócios. O valor pago a título de JCP é contabilizado como despesa financeira, reduzindo o montante do lucro tributável pelo IRPJ e CSLL.

Ao contratar o nosso contador ES, ele é uma excelente ferramenta de planejamento tributário para maximizar o retorno dos investidores em 2026.

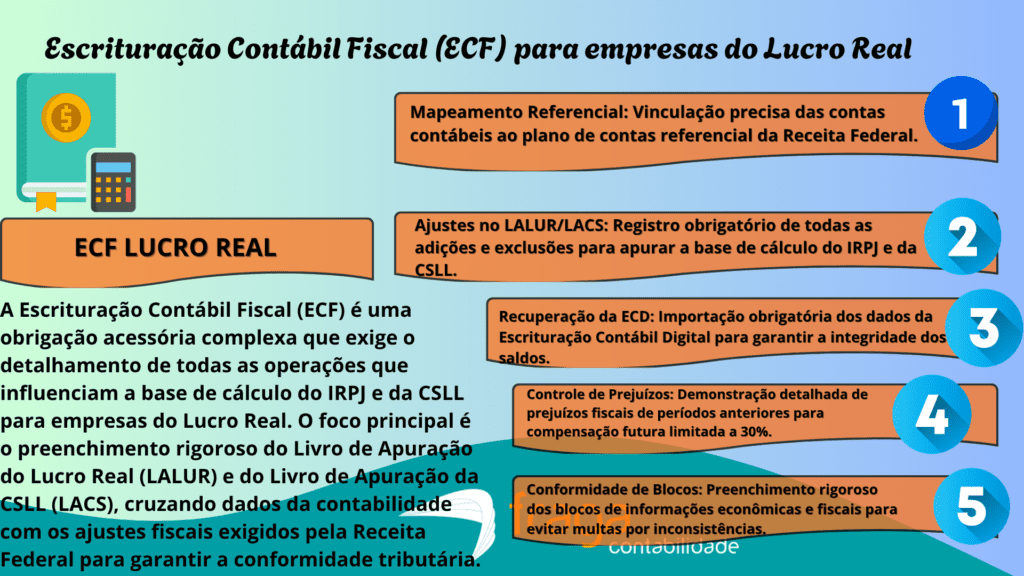

Lucro Real no ES: Como realizar a Escrituração Contábil Fiscal (ECF) para a sua empresa?

Para realizar a Escrituração Contábil Fiscal (ECF) no regime de Lucro Real no Espírito Santo, a empresa deve consolidar todas as operações que influenciam a base de cálculo do IRPJ e da CSLL. É fundamental que o plano de contas esteja devidamente mapeado ao plano referencial da Receita Federal, garantindo que as adições e exclusões no LALUR e LACS sejam transportadas com precisão.

Tratando-se do lucro real no ES, o processo exige um rigoroso controle documental das deduções e incentivos fiscais específicos aplicáveis em território capixaba, evitando inconsistências no cruzamento de dados com a ECD.

O preenchimento dos blocos da ECF deve refletir o lucro líquido do período, ajustado pelas normas contábeis vigentes, para que a apuração do imposto devido seja realizada sem riscos de autuações.

Por fim, a transmissão do arquivo digital via SPED demanda uma revisão detalhada das informações de períodos anteriores para manter a continuidade dos saldos de prejuízos fiscais.

Para a apuração do lucro líquido contábil o acompanhamento das atualizações do Manual de Orientação da ECF em 2026 é indispensável para assegurar o cumprimento dos prazos e a conformidade da empresa perante o fisco estadual e federal.

Por que o planejamento tributário eficiente também é uma opção vantajosa para empresas do Lucro Real no ES?

O Diferencial Estratégico no Espírito Santo

O planejamento tributário eficiente permite que empresas no Lucro Real no Espírito Santo aproveitem incentivos regionais específicos, como o INVEST-ES, reduzindo significativamente a carga fiscal sobre a operação.

Em relação ao cálculo do lucro real, a nossa contabilidade no Espírito Santo ainda salienta que ao alinhar a apuração detalhada dos custos com as despesas dedutíveis, o negócio otimiza o fluxo de caixa e fortalece sua saúde financeira perante o mercado competitivo.

Além da economia direta, essa gestão estratégica assegura total conformidade com as normas da SEFAZ-ES, mitigando riscos de autuações e multas que costumam comprometer o lucro líquido. Através de uma análise técnica rigorosa, é possível transformar obrigações fiscais em oportunidades de reinvestimento, garantindo que cada centavo economizado impulsione o crescimento sustentável da organização.

Dicas de como realizar o planejamento tributário eficiente para empresas do Lucro Real no ES:

- Mapeamento de Incentivos Estaduais: Para as empresas do lucro real no ES, realizar um levantamento detalhado sobre programas como o INVEST-ES e o COMPETE-ES, oferece benefícios fiscais específicos para operações no Espírito Santo.

- Controle Rigoroso de Custos Dedutíveis: No regime de Lucro Real, cada despesa operacional devidamente comprovada atua diretamente na redução da base de cálculo do IRPJ e da CSLL.

- É essencial implementar processos de auditoria interna para garantir que todas as provisões, perdas e gastos necessários à atividade estejam documentados e classificados conforme a legislação vigente.

- Aproveitamento de Créditos de PIS e COFINS: Estruture a gestão de compras para identificar insumos e serviços que geram créditos tributários imediatos na sistemática não cumulativa dessas contribuições. Uma análise técnica sobre a essencialidade de cada item permite que a empresa neutralize parte dos custos de aquisição, otimizando o fluxo de caixa mensal de forma legal.

- Revisão Periódica da Malha Fiscal: Para empresas do lucro real no ES, monitore constantemente as mudanças nas normas da SEFAZ-ES e as decisões dos tribunais superiores para ajustar o planejamento tributário às novas interpretações jurídicas.

- Essa postura proativa evita o acúmulo de passivos ocultos e permite que o negócio se adapte rapidamente a janelas de oportunidade fiscal abertas por novas legislações.

Fraga Contabilidade: Contabilidade especializada em empresas do Lucro Real no ES

A Fraga Contabilidade destaca-se no Espírito Santo por sua expertise técnica na gestão de empresas tributadas pelo Lucro Real, garantindo precisão absoluta. Nossa equipe domina as particularidades da legislação capixaba, oferecendo um suporte consultivo que transforma a complexidade tributária em segurança jurídica para o empresário.

O nosso escritório de contabilidade no Espírito Santo identifica oportunidades de créditos fiscais e incentivos regionais que muitas vezes passam despercebidos por gestões genéricas. Focamos na maximização dos resultados financeiros, assegurando que cada dedução permitida por lei seja aplicada para reduzir a carga tributária de forma estratégica.

Ao entrar em contato com o nosso contador do nosso escritório de contabilidade no Espírito Santo, podemos nos tornar a parceria ideal para o crescimento sustentável, a Fraga Contabilidade une tecnologia avançada e atendimento personalizado para entregar relatórios de alta performance e conformidade total.

Seja em Vitória ou no interior do estado, proporcionamos a tranquilidade necessária para que sua organização foque exclusivamente na expansão do próprio negócio.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.

📌 Status da Reforma Tributária — 2026

A Reforma Tributária avança. Veja o que já está definido e o que muda para sua empresa:

- Aprovada: Emenda Constitucional 132/2023 — criação do IVA dual brasileiro

- CBS (Contribuição sobre Bens e Serviços): substitui PIS e COFINS — federal

- IBS (Imposto sobre Bens e Serviços): substitui ICMS e ISS — estadual/municipal

- IS (Imposto Seletivo): sobre produtos prejudiciais à saúde e ao meio ambiente

- Transição: período gradual de 2026 a 2033; em 2026 CBS e IBS começam com alíquotas simbólicas para testes

- Simples Nacional: permanece com regras próprias durante a transição

Como a reforma impacta sua empresa no ES? Consulte a Fraga Contabilidade para um planejamento antecipado.