A partir de 2026, proprietários de imóveis que vivem da renda de aluguéis passarão a enfrentar mudanças significativas em sua tributação. Com a entrada em vigor da Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária, a locação de imóveis deixará de ser tributada apenas pelo Imposto de Renda da Pessoa Física (IRPF) e passará a estar sujeita também ao Imposto sobre Bens e Serviços (IBS) e à Contribuição sobre Bens e Serviços (CBS).

A mudança representa um novo cenário para investidores e famílias que utilizam a renda de aluguéis como fonte principal de sustento, trazendo impacto imediato já no início da transição do sistema tributário, prevista para ocorrer entre 2026 e 2032.

Atualmente, os rendimentos de aluguel recebidos por pessoas físicas estão sujeitos exclusivamente ao IRPF, calculado de acordo com a tabela progressiva do imposto. O proprietário deve declarar mensalmente por meio do carnê-leão ou anualmente na Declaração de Ajuste.

Diferentemente das empresas que atuam no setor imobiliário e estão obrigadas a recolher tributos sobre consumo, como ISS, PIS e Cofins, os locadores pessoa física não arcam com essa camada adicional de tributação. Esse tratamento diferenciado começará a mudar já em 2026, com a implementação dos novos tributos criados pela Reforma Tributária.

Fonte: https://www.contabeis.com.br/noticias/72466/alugueis-terao-nova-tributacao-com-a-reforma-tributaria/

Quais são os novos tributos criados pela Reforma Tributária 2026 e como eles têm impacto nos aluguéis?

A Reforma Tributária de 2026 instituiu dois novos tributos principais, que juntos formam o IVA Dual brasileiro: a Contribuição sobre Bens e Serviços (CBS), de esfera federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal. Eles substituirão progressivamente cinco tributos antigos: PIS, Cofins, IPI, ICMS e ISS.

Os novos tributos são o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), que passarão a incidir sobre a locação de imóveis a partir de 2026. A reforma também criou o Imposto Seletivo (IS), apelidado de “imposto do pecado”, focado em desestimular o consumo de bens e serviços prejudiciais à saúde e ao meio ambiente.

O impacto do IBS e da CBS na locação de imóveis para pessoas físicas está restrito a grandes locadores que se enquadrem em critérios específicos. Eles só serão contribuintes se, cumulativamente, alugarem mais de três imóveis distintos e tiverem receita anual superior a R$ 240 mil (valor que será corrigido anualmente).

Os aluguéis que se enquadrarem nos critérios de cobrança terão a incidência do IBS e da CBS, que atualmente é aplicada apenas sobre o Imposto de Renda. Para aluguéis residenciais, a base de cálculo dos novos impostos terá uma redução de 70% e um redutor social de R$ 600 por unidade. Já os aluguéis de curta duração (como Airbnb) serão tratados de forma similar a serviços de hotelaria, com tributação mais elevada.

Quem será impactado pelas Novas Regras da Reforma Tributária 2026 em relação aos aluguéis?

Segundo o artigo 251 da Lei Complementar nº 214/2025, o recolhimento do IBS e da CBS será obrigatório para pessoas físicas que se enquadrarem em dois critérios cumulativos:

- Possuir mais de três imóveis alugados;

- Obter receita bruta anual superior a R$ 240 mil com locações.

Se o locador ultrapassar esses limites, mesmo que em até 20% dentro do próprio exercício, estará sujeito à nova tributação. Esse ponto gera impacto direto sobre pequenos investidores que mantêm imóveis para aluguel e sobre famílias que dependem dessa renda como complemento à aposentadoria ou ao trabalho.

Quais são as principais disposições da Lei Complementar nº 214/2025 em relação aos aluguéis com as Novas Regras da Reforma Tributária 2026

1. Incidência do IVA Dual sobre a Locação

A Lei Complementar nº 214/2025 estabeleceu que a locação de imóveis passa a ser considerada um fato gerador dos novos tributos sobre o consumo. Os novos impostos são o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), que juntos formam o IVA Dual brasileiro. Isso representa uma mudança fundamental, pois, antes, a locação por pessoa física era sujeita apenas ao Imposto de Renda (IRPF).

2. Critérios Cumulativos para Pessoas Físicas

A incidência do IBS e da CBS sobre a pessoa física locadora está sujeita a critérios cumulativos e estritos, focando em grandes investidores. O locador deve, simultaneamente, possuir mais de três imóveis distintos alugados e ter obtido receita bruta anual de locação superior a R$ 240 mil no ano-calendário anterior. Essa regra visa proteger pequenos proprietários de uma tributação mais complexa e onerosa.

3. Redução de 70% da Alíquota Padrão

Para as operações de locação de bens imóveis, a LC nº 214/2025 prevê uma redução significativa de 70% na alíquota padrão do IBS e da CBS. Isso significa que, na prática, o imposto incidirá sobre apenas 30% do valor do aluguel, conforme o Art. 261, parágrafo único. Essa alíquota reduzida é um benefício específico para o setor imobiliário, mitigando o aumento da carga tributária.

4. Redutor Social para Locação Residencial

A lei introduziu o chamado Redutor Social, aplicável exclusivamente às locações de uso residencial, com o objetivo de favorecer a habitação popular. O proprietário poderá deduzir R$ 600 por imóvel locado da base de cálculo do IBS e da CBS. Esse valor, que será atualizado anualmente pelo IPCA, funciona como um desconto fixo que beneficia diretamente aluguéis de menor valor.

5. Base de Cálculo e Fato Gerador Mensal

A base de cálculo do IBS e da CBS corresponde ao valor efetivamente pago pelo inquilino a título de aluguel. Valores como IPTU, ITBI ou despesas ordinárias de condomínio não integram a base de cálculo se cobrados separadamente, conforme Art. 255. O fato gerador da obrigação tributária ocorre no momento do pagamento de cada parcela do aluguel.

6. Equiparação do Aluguel por Temporada

A LC nº 214/2025 estabeleceu um tratamento diferenciado para locações de curta duração, como aluguéis por temporada ou aqueles feitos via plataformas (e.g., Airbnb). Estes passam a ser tratados como serviços de hotelaria (hospedagem), e não como locação tradicional. Tal equiparação implica uma tributação diferente e potencialmente mais alta do que a locação residencial de longo prazo.

7. Proteção aos Contratos Antigos (Contratos de Locação em Vigor)

Visando a segurança jurídica e a estabilidade econômica, a lei estabeleceu uma proteção para os contratos de locação vigentes antes da plena entrada em vigor da reforma. O Art. 487 da LC nº 214/2025 determina que os contratos preexistentes terão suas condições respeitadas. Para garantir o benefício da alíquota antiga em contratos não residenciais, pode ser exigido o registro em Cartório até 31 de dezembro de 2025.

8. Entrada em Vigor e Período de Transição

As novas regras do IBS e da CBS para a locação de imóveis se iniciam em 2026 com alíquotas reduzidas, como parte de um período de transição gradual. O sistema de substituição dos tributos antigos pelos novos será progressivo, estendendo-se até 2033, quando o novo sistema do IVA Dual entrará em vigor em sua totalidade.

Quando será o início da cobrança e quais são as reduções previstas para locadores?

Diferentemente de outros pontos da Reforma Tributária que só terão aplicação plena em 2033, a cobrança de IBS e CBS sobre locações começa já em 2026, ainda com alíquotas reduzidas.

O sistema de transição funcionará da seguinte forma:

- 2026 e 2027: alíquotas iniciais simbólicas de IBS e CBS, permitindo adaptação de contribuintes e sistemas;

- A partir de 2028: aumento progressivo das alíquotas dos novos tributos, com redução proporcional de ISS, PIS e Cofins;

- 2033: extinção completa dos tributos antigos e aplicação integral do IBS e da CBS.

Na prática, para pessoas físicas que hoje pagam apenas IRPF, cada avanço da transição significará acréscimo efetivo na carga tributária sobre os aluguéis.

Confira abaixo as principais reduções previstas para locadores com a Nova Reforma Tributária de 2026:

A legislação prevê alguns redutores para amenizar o impacto da nova tributação: Redução de 70% na base de cálculo do IBS e da CBS para locação, arrendamento ou cessão onerosa de imóveis; Redutor social de R$ 600 por imóvel residencial aplicado diretamente sobre a base de cálculo.

Venda de imóveis: redução de 50% na base de cálculo para operações de alienação; Imóveis adquiridos até 31 de dezembro de 2026: o valor de referência para cálculo será o menor entre o custo de aquisição atualizado pelo IPCA e o valor de referência oficial.

Principais reduções previstas para locadores com a Nova Reforma Tributária de 2026

| Categoria de Redução | Descrição da Mudança | Impacto para o Locador | Percentual Estimado de Redução |

| 1. Imposto sobre Aluguel Residencial | Redução da alíquota efetiva do novo IBS/IS | Menor carga sobre rendimentos de locação | Até 12% |

| 2. Locação Comercial | Dedução parcial sobre receitas locatícias empresariais | Aumento da margem líquida de lucro | 8% a 10% |

| 3. Regime Simplificado para Pessoa Física | Simplificação na apuração do imposto devido | Redução de obrigações acessórias e tempo gasto | 5% |

| 4. Créditos de IBS sobre Reformas | Permite abatimento de obras em imóveis locados | Incentiva manutenção e valorização do imóvel | 6% |

| 5. Redução na Bitributação Municipal | Eliminação de sobreposição de ISS e IBS | Menor incidência cumulativa | 4% a 6% |

| 6. Dedução em Imóveis Sustentáveis | Benefício fiscal para imóveis com energia solar e eficiência | Maior retorno sobre investimentos sustentáveis | 10% |

| 7. Correção Monetária Simplificada | Regras mais claras de atualização de valores | Reduz litígios e ajustes contábeis | 3% |

| 8. Incentivo à Locação de Longo Prazo | Menor tributação para contratos acima de 3 anos | Estímulo à estabilidade locatícia | 7% |

| 9. Compensação de Perdas Locatícias | Permite abatimento de inadimplência no cálculo de imposto | Maior previsibilidade financeira | 5% |

| 10. Redução de IRPJ para Locadoras PJ | Ajuste da base de cálculo do lucro presumido | Aumento do resultado líquido anual | 8% |

| 11. Simplificação na Retenção de Tributos | Unificação de recolhimentos federais e municipais | Menos burocracia e custos operacionais | 4% |

| 12. Benefício para Locadores em Regime Imobiliário | Tratamento diferenciado para empresas do setor | Maior competitividade no mercado | 6% |

Tabela I – Reduções Tributárias previstas para locadores com a Nova Reforma Tributária de 2026

Esses mecanismos buscam equilibrar a tributação, mas ainda assim representam acréscimo para contribuintes que hoje pagam apenas o IRPF.

Como funciona a Tributação de Venda de Imóveis e Tributação da Locação por Temporada?

Tributação de vendas de imóveis:

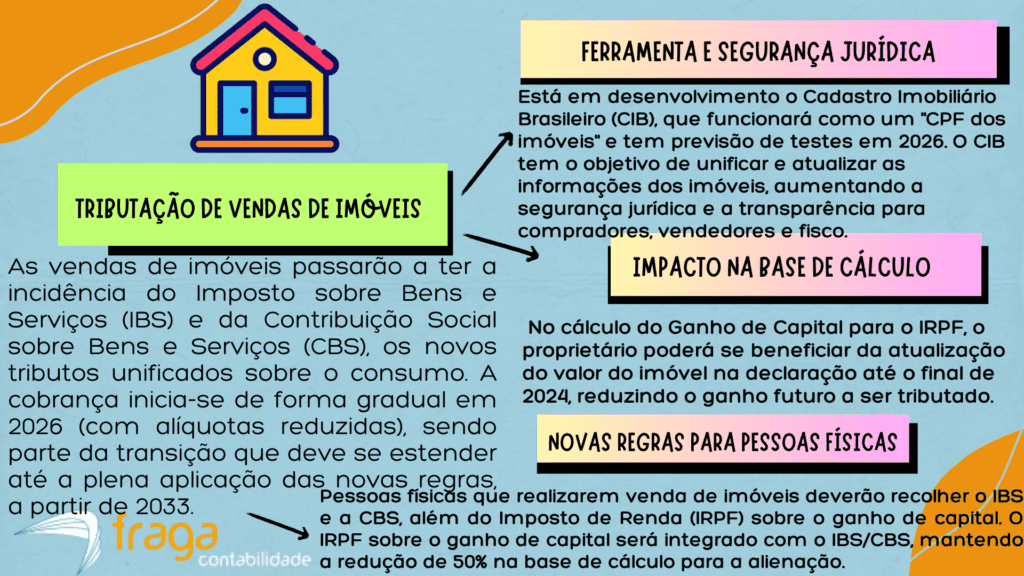

Além da tributação de aluguéis na Reforma Tributária, a venda de imóveis também terá mudanças. A alienação onerosa passará a ser tributada por IBS e CBS, com redução de 50% na base de cálculo.

Esse novo encargo se soma ao ITBI e ao Imposto de Renda sobre ganho de capital, que continuam vigentes. Um ponto de atenção está nos imóveis adquiridos até 31 de dezembro de 2026: nesses casos, o cálculo poderá considerar o menor valor entre o custo de aquisição atualizado pelo IPCA e o valor de referência oficial.

Isso cria uma janela de benefício para quem já possui patrimônio ou pretende adquirir imóveis até essa data. Para compras realizadas a partir de 2027, as regras serão menos vantajosas, o que reforça a necessidade de planejamento patrimonial antecipado.

- Confira logo abaixo o Infográfico que mostra a Tributação de vendas de imóveis com a nova Reforma Tributária em 2026:

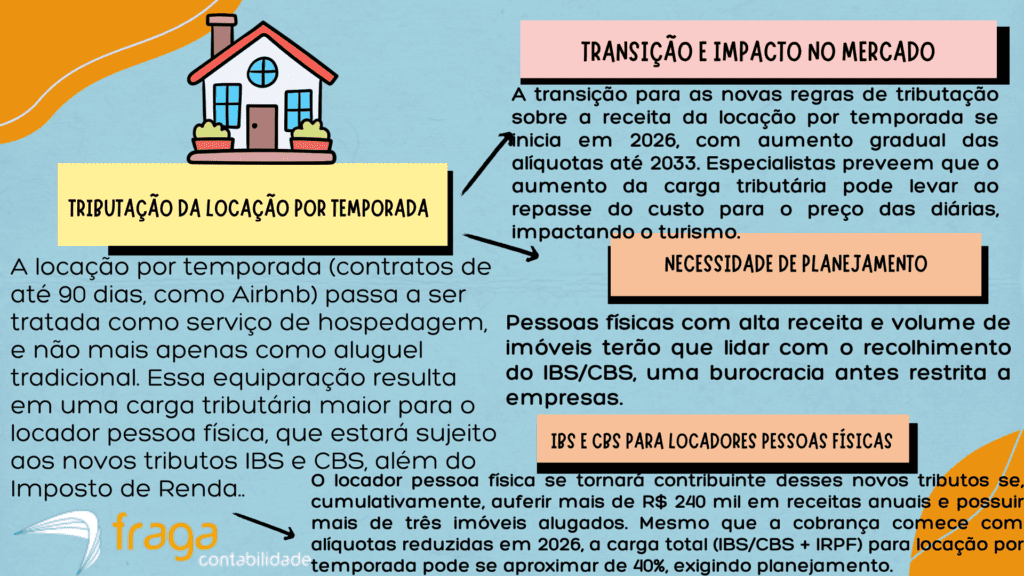

Tributação da locação por temporada:

A LC 214/2025 estabeleceu tratamento diferenciado para a locação por temporada, definida como contratos de até 90 dias. Nesse caso, a operação é equiparada a serviços de hospedagem, como hotéis e pousadas.

Isso significa que, em vez da redução de 70% aplicável às locações residenciais, a temporada terá redução de apenas 40% da base de cálculo.

Na prática, a carga tributária efetiva será mais alta para imóveis destinados a aluguéis de curta duração, incluindo aqueles ofertados em plataformas como Airbnb e Booking.

Esse ponto merece atenção especial de investidores que atuam nesse nicho, pois a rentabilidade pode ser impactada de forma mais intensa durante o período de transição.

- Confira logo abaixo o Infográfico que mostra a Tributação da locação por temporada com a nova Reforma Tributária em 2026:

Quais são os efeitos esperados para o Mercado Imobiliário?

O setor imobiliário deve sentir os impactos já nos primeiros anos da transição. Proprietários que se enquadram nos novos critérios precisarão ajustar seus cálculos de rentabilidade, considerando que parte da receita será direcionada ao pagamento de IBS e CBS. Isso pode refletir em dois caminhos: aumento dos preços de aluguéis para repassar os custos ou redução da atratividade desse tipo de investimento, o que pode levar à migração de recursos para outras modalidades.

Profissionais da contabilidade e da área fiscal terão papel estratégico nesse processo, orientando contribuintes sobre o correto enquadramento nas novas regras, projeção de carga tributária e alternativas de planejamento tributário dentro da legalidade.

A implementação dos novos tributos amplia a necessidade de acompanhamento contábil. Muitos locadores pessoas físicas, que antes declaravam apenas o IRPF, precisarão lidar com obrigações acessórias ligadas ao IBS e à CBS.

Escritórios de contabilidade terão papel relevante para auxiliar no correto cumprimento das exigências e na prevenção de autuações. Além disso, será fundamental projetar os impactos financeiros da transição até 2033, para que o contribuinte possa tomar decisões estratégicas.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo IBS e CBS aplicado a aluguéis em 2026

A Fraga Contabilidade, com atuação no Espírito Santo, está atenta às profundas mudanças que o novo sistema tributário trará em 2026, especialmente com a introdução do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS).

É crucial que empresas e pessoas físicas que lidam com aluguéis preparem-se para a transição, compreendendo o impacto dessas novas regras de tributação do consumo.

O grande desafio da Fraga Contabilidade será orientar seus clientes a aplicar corretamente o IBS e a CBS sobre a receita de aluguéis a partir de 2026, um tema que demanda análise detalhada da legislação complementar a ser editada.

A correta apuração dos novos tributos e a identificação de possíveis créditos para os locadores serão fatores chave para evitar penalidades e otimizar a carga tributária no Espírito Santo.

Com foco em ser um parceiro estratégico, a Fraga Contabilidade no Espírito Santo deve iniciar um trabalho preventivo, modelando os cenários fiscais futuros para as operações de aluguel sob a ótica do IBS e CBS.

Esse planejamento antecipado garante que os clientes estarão em total conformidade e prontos para operar com segurança e eficiência a partir do início da vigência plena da Reforma Tributária.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.