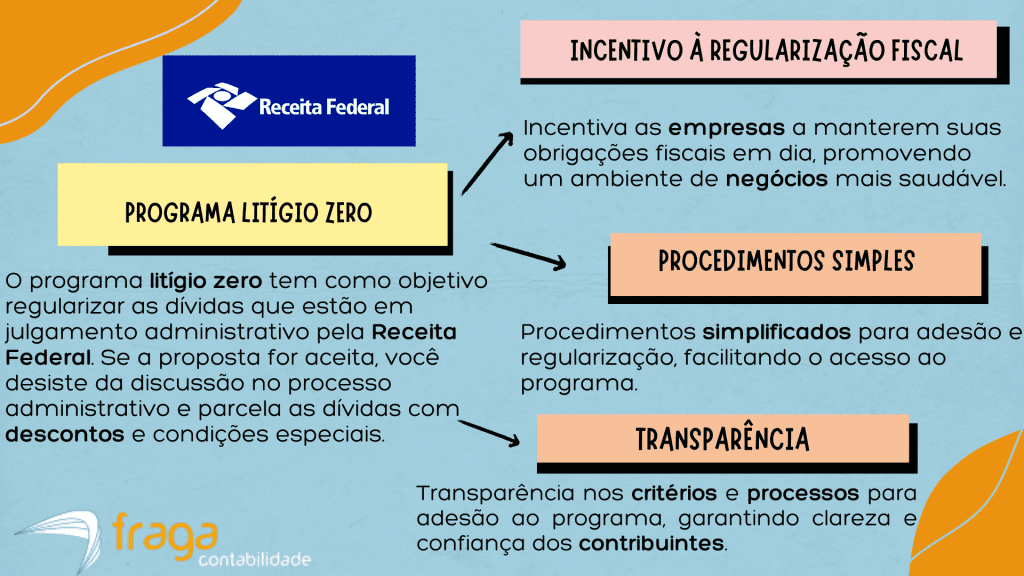

O que é programa litígio zero 2026?

O Programa Litígio Zero 2026 é uma iniciativa da Receita Federal voltada para a redução de processos judiciais e administrativos, promovendo a conformidade tributária. Ele funciona como uma transação por adesão, permitindo que empresas e pessoas físicas regularizem débitos em condições especiais. O foco principal é encerrar disputas prolongadas, oferecendo vantagens para quem decide quitar suas dívidas de forma consensual.

Esta edição do programa prioriza a autorregularização, incentivando o contribuinte a confessar e pagar débitos antes que se tornem brigas jurídicas irreversíveis. As regras para 2026 mantêm o uso do Domicílio Tributário Eletrônico (DTE) como requisito essencial para a participação. Através dessa plataforma, o governo consegue monitorar a adesão e garantir que os benefícios cheguem aos contribuintes de forma célere e totalmente digital.

Os benefícios financeiros são um dos grandes atrativos, incluindo descontos significativos em multas, juros e encargos legais, que podem chegar a 100% dos acréscimos em casos específicos. Além da redução de valores, o programa oferece parcelamentos estendidos, facilitando o fluxo de caixa das empresas. Em algumas modalidades, o prazo para quitação pode ser dividido em várias prestações mensais, adaptando-se à capacidade de pagamento do devedor.

O público-alvo abrange desde grandes empresas com débitos superiores a R$ 25 milhões até pequenos contribuintes com dívidas menores. Para os grandes litígios, a Receita avalia o “Potencial de Recuperação” do crédito, definindo o nível de desconto conforme a probabilidade de vitória do Fisco na justiça. Já para os pequenos, o processo é mais simplificado, visando limpar o nome de cidadãos e microempresas de forma rápida.

A adesão ao Litígio Zero exige que o contribuinte desista formalmente de qualquer recurso ou ação judicial referente aos débitos negociados. Isso garante a segurança jurídica necessária para ambas as partes, encerrando o conflito definitivamente. Ao participar, o contribuinte evita a penhora de bens e garante a emissão da Certidão Negativa de Débitos, essencial para a continuidade de operações comerciais e participação em licitações.

Programa litígio zero 2026: Como funciona e quais são os códigos de receita que devem ser preenchidos ?

O Programa Litígio Zero 2026 é uma medida de transação tributária que permite a renegociação de dívidas com a Receita Federal sob condições facilitadas. Ele visa reduzir o estoque de processos no CARF e na Justiça Federal, oferecendo descontos em multas e juros. O funcionamento baseia-se na classificação do crédito, onde dívidas consideradas de difícil recuperação recebem abatimentos maiores para incentivar a quitação imediata.

Para participar, o contribuinte deve acessar o Portal e-CAC e selecionar a modalidade de transação que melhor se adequa ao seu perfil de débito. É fundamental realizar a desistência de recursos administrativos ou ações judiciais em curso para que a adesão seja homologada pelo Fisco. Após a aceitação, o sistema gera o Documento de Arrecadação de Receitas Federais (DARF) com as reduções aplicadas sobre o valor consolidado.

- 6070 – Transação – Programa Litígio Zero 2026 – Específico para transações por adesões;

- 0231 – Transação – Programa Litígio Zero 2026 – Para IRPJ.

- 1922 – Transação – Programa Litígio Zero 2026 – Para CSLL.

O preenchimento dos códigos de receita é uma etapa técnica crucial para garantir que o pagamento seja alocado corretamente e a dívida seja baixada. Para o pagamento da entrada ou da prestação mensal da transação, utiliza-se geralmente o código 6070, específico para transações por adesão. Caso o débito seja previdenciário, o código pode variar, sendo essencial consultar o anexo da instrução normativa vigente no momento da adesão.

Além do código principal, o contribuinte deve estar atento aos códigos de tributos específicos que compõem o montante negociado, como o 0231 para IRPJ ou 1922 para CSLL. O preenchimento incorreto pode gerar pendências sistêmicas, impedindo a emissão da Certidão Negativa de Débitos (CND) mesmo após o pagamento. Recomenda-se sempre conferir o espelho da negociação disponível no portal antes de finalizar a emissão da guia de recolhimento.

Em 2026, a Receita Federal reforçou a integração de dados, permitindo que o preenchimento dos códigos ocorra de forma quase automática dentro do ambiente do programa. O contribuinte deve apenas validar se o código 6070 aparece no campo correspondente do DARF e se o período de apuração está correto. Essa automação visa reduzir erros humanos e agilizar o encerramento definitivo dos litígios tributários que travam a economia nacional.

Características do Programa Litígio Zero 2026

| Característica | Descrição Detalhada |

| Objetivo Principal | Redução de processos administrativos (CARF) e judiciais através de transação por adesão. |

| Público-Alvo | Pessoas físicas, microempresas, empresas de pequeno porte e grandes corporações. |

| Descontos Máximos | Podem atingir até 100% sobre o valor de multas, juros e encargos legais (conforme o perfil). |

| Código de Receita | Principalmente o código 6070 para o pagamento das prestações e entradas da transação. |

| Prazo de Parcelamento | Opções variadas que podem chegar a 120 meses, dependendo da natureza do débito. |

| Critério de Desconto | Baseado na Capacidade de Pagamento (Capag) e no grau de recuperabilidade do crédito. |

| Exigência Legal | Desistência obrigatória de impugnações, recursos administrativos ou ações judiciais. |

| Meio de Adesão | Exclusivamente digital via Portal e-CAC, utilizando o Domicílio Tributário Eletrônico. |

Portanto, com a nossa contabilidade ES fica muito mais simples e seguro que as pessoas físicas e jurídicas quitem as suas dívidas classificadas como irrecuperáveis com alta ou média perspectiva de recuperação. Além disso, conhecendo os nossos planos contábeis, as pessoas jurídicas podem contar com envio de impostos mensais, relatórios de faturamento, envio da declaração anual, sede virtual gratuita e suporte on-line, além de outros benefícios que apenas os clientes da Fraga Contabilidade podem se beneficiar.

Deste modo, com relação ao impacto econômico, objetivo do litígio zero visa melhorar a arrecadação fiscal sem aumentar a carga tributária, contribuindo para a estabilidade econômica do país. Em outras palavras, essas características refletem um esforço do governo para mitigar os conflitos tributários, otimizar a arrecadação e proporcionar um ambiente fiscal mais equilibrado e previsível.

Confira abaixo como funciona o programa litígio zero 2026:

Quais são as principais características da Portaria RFB nº 568, de 18 de agosto de 2025?

A Portaria RFB nº 568/2025 estabelece as regras para o Programa Litígio Zero 2026, focando na transação de dívidas tributárias por adesão. Ela define os critérios para que pessoas físicas e jurídicas encerrem disputas administrativas que tramitam em diversas delegacias da Receita. O texto normativo prioriza a redução do acervo de processos, oferecendo condições facilitadas para quem deseja evitar custos com litígios prolongados.

Uma característica central desta portaria é a classificação dos créditos conforme o grau de recuperabilidade, variando entre os níveis de “A” até “D”. Débitos considerados de difícil recuperação recebem os maiores incentivos, podendo alcançar descontos de até cem por cento sobre multas e juros. Essa gradação busca garantir que o benefício seja proporcional à capacidade de pagamento e à probabilidade de êxito do Fisco na disputa.

A norma também regulamenta a utilização de prejuízo fiscal e de base de cálculo negativa da CSLL para a liquidação de parte do saldo devedor. Essa modalidade é permitida após o pagamento de uma entrada mínima em espécie, facilitando a regularização para empresas com créditos acumulados. A portaria detalha os prazos específicos para que esses ativos sejam validados pela Receita Federal durante o processo de adesão.

Por fim, a Portaria 568 exige que o contribuinte desista formalmente de impugnações e recursos para que a transação seja efetivada no sistema. O descumprimento das parcelas ou a constatação de fraude acarreta a rescisão imediata do acordo e a perda de todas as reduções concedidas anteriormente. A adesão deve ser feita via e-CAC, consolidando a digitalização completa dos procedimentos de conformidade tributária no Brasil.

Confira logo abaixo as principais características da Portaria RFB nº 568, de 18 de agosto de 2025:

Regulamentação da Transação Tributária

A Portaria RFB nº 568/2025 estabelece as normas para a transação por adesão, focando no encerramento de disputas no contencioso administrativo. Ela define o rito processual para que contribuintes regularizem débitos vencidos junto à Receita Federal com benefícios exclusivos. O normativo é o pilar central para a execução estratégica do Programa Litígio Zero durante todo o ano de 2026.

Critérios de Descontos e Reduções

O texto detalha que os descontos sobre multas e juros podem atingir o limite máximo permitido pela legislação, dependendo do perfil do devedor. A redução é aplicada de forma progressiva, beneficiando especialmente microempresas e pessoas físicas com dívidas de pequeno valor. Essa medida visa estimular a arrecadação imediata de valores que, de outra forma, ficariam travados em discussões jurídicas.

Classificação por Grau de Recuperabilidade

A portaria introduz uma metodologia rigorosa para classificar os créditos tributários em quatro níveis distintos de recuperabilidade. Débitos de difícil recuperação (nível D) recebem as melhores condições de pagamento e maiores abatimentos para incentivar o encerramento do conflito. Já os créditos com alta probabilidade de êxito para o Fisco possuem condições de parcelamento mais restritas.

Uso de Créditos de Prejuízo Fiscal

Uma das características mais relevantes é a autorização para utilizar base de cálculo negativa da CSLL e prejuízo fiscal para amortizar a dívida. Após o pagamento da entrada em dinheiro, o contribuinte pode liquidar até 70% do saldo remanescente com esses créditos tributários acumulados. Essa flexibilidade é essencial para empresas que possuem ativos fiscais, mas enfrentam dificuldades imediatas de fluxo de caixa.

Prazos e Condições de Parcelamento

A norma define calendários específicos para a quitação, permitindo o parcelamento do montante principal em prazos que variam conforme a natureza do crédito. Existem modalidades diferenciadas para dívidas previdenciárias, respeitando os limites constitucionais de tempo para o recolhimento desses valores. A manutenção do acordo depende do pagamento pontual das parcelas, sob pena de rescisão imediata do benefício.

Exigência de Desistência Processual

Para que a adesão seja homologada, a portaria exige a renúncia expressa a qualquer defesa administrativa ou ação judicial relacionada aos débitos incluídos. O contribuinte deve comprovar a desistência dos recursos para garantir a segurança jurídica da transação e o encerramento definitivo da lide. Esse procedimento assegura que o programa cumpra seu papel de reduzir o volume de processos no sistema tributário.

Como funciona a transação conforme a capacidade de pagamento para o programa litígio zero 2026?

A transação baseada na capacidade de pagamento funciona através de uma análise criteriosa da situação econômica do contribuinte pela Receita Federal. O órgão utiliza dados patrimoniais e fiscais para determinar se o devedor possui recursos imediatos para quitar o débito integralmente. Essa avaliação define o percentual de desconto, garantindo que os maiores benefícios sejam direcionados a quem realmente enfrenta dificuldades financeiras.

Para as empresas, a capacidade de pagamento é calculada considerando o faturamento, a geração de caixa e o histórico de débitos dos últimos anos. Caso o montante da dívida seja superior à capacidade de geração de recursos projetada, o crédito é classificado como de difícil recuperação. Essa classificação permite o acesso a prazos de parcelamento mais longos e reduções expressivas em multas e juros moratórios.

No caso de pessoas físicas, o cálculo leva em conta a renda declarada e o patrimônio disponível para honrar as obrigações com o Fisco Nacional. O objetivo é evitar que a cobrança tributária inviabilize a subsistência do cidadão, promovendo uma regularização que seja sustentável e realista. Se comprovada a baixa capacidade, o programa oferece condições facilitadas para o encerramento definitivo das disputas.

O contribuinte pode consultar sua classificação de capacidade de pagamento diretamente no Portal e-CAC antes de formalizar a adesão ao programa. Se houver discordância sobre o “rating” atribuído pela Receita, é possível apresentar um pedido de revisão com documentos comprobatórios atualizados. Essa transparência assegura que a transação cumpra seu papel social e econômico de recuperar créditos sem asfixiar o setor produtivo.

Confira a documentação necessária para aderir ao programa Litígio Zero 2026:

| Categoria | Documentos e Requisitos |

| Identificação Digital | Certificado Digital (e-CPF ou e-CNPJ) ou conta Gov.br prata ou ouro para acesso ao e-CAC. |

| Formulário de Adesão | Requerimento de Transação preenchido eletronicamente via Portal e-CAC no sistema de processos digitais. |

| Comprovantes de Desistência | Cópia protocolada de petição de desistência de impugnações administrativas ou ações judiciais. |

| Dados Financeiros | Planilha de demonstração da Capacidade de Pagamento (em casos de revisão de rating pelo Fisco). |

| Créditos Fiscais | Declaração de disponibilidade de Prejuízo Fiscal (PF) e Base de Cálculo Negativa (BCN) da CSLL. |

| Débitos de Terceiros | Procuração eletrônica atualizada, caso o processo seja realizado por representante legal ou contador. |

| Documentos de Arrecadação | Comprovante de pagamento da entrada (primeira parcela) para validar o início da transação. |

| Regularidade Cadastral | Inscrição atualizada no Domicílio Tributário Eletrônico (DTE) para recebimento de notificações. |

Deste modo, com relação às transações conforme a capacidade de pagamento para o programa litígio zero 2026, este é um mecanismo que permite a resolução de dívidas tributárias de forma mais justa e adaptada às condições financeiras do contribuinte. Além disso, com relação à análise financeira, o Fisco realiza uma análise detalhada da situação financeira do contribuinte. Isso inclui a verificação de renda, patrimônio, fluxo de caixa e outras informações financeiras relevantes.

Em outras palavras, com base na análise, os contribuintes são classificados em diferentes categorias de capacidade de pagamento. Isso ajuda a determinar o valor que eles podem pagar sem comprometer sua viabilidade econômica.

Programa litígio zero 2026: Por que Fraga Contabilidade pode ajudar as pessoas jurídicas com as questões tributárias?

Ao contar com os serviços da Fraga Contabilidade para tributos no ES, as pessoas físicas e pessoas jurídicas no Espírito Santo podem estar seguros com a legalização tributária para a prestação de serviços com um CNPJ ativo. Além disso, os profissionais que atuam como PJ podem estar mais bem orientados e seguros com relação aos direitos tributários, para que eles possam prestar serviços e emitir a nota fiscal no ES.

Deste modo, podemos propor o que há de mais novo e eficaz em soluções tributárias e regularização do CNPJ, consultoria contábil, orientação para emissão e cadastro de CNPJ, certidão negativo de débitos, e muito mais! Acessando-se a página das nossas especialidades no Espírito Santo é possível conferir todas as soluções que nós – da Fraga Contabilidade podemos oferecer para pessoas jurídicas e empreendedores autônomos no Brasil.

Gostou das dicas sobre contabilidade 2026 no ES? Deixe o seu comentário e compartilhe este artigo em suas redes sociais. Siga a Fraga Contabilidade no Instagram!

Quer saber mais sobre a gestão de empreendimentos? Acompanhe nosso blog e aprenda como emitir notas fiscais para a sua empresa!