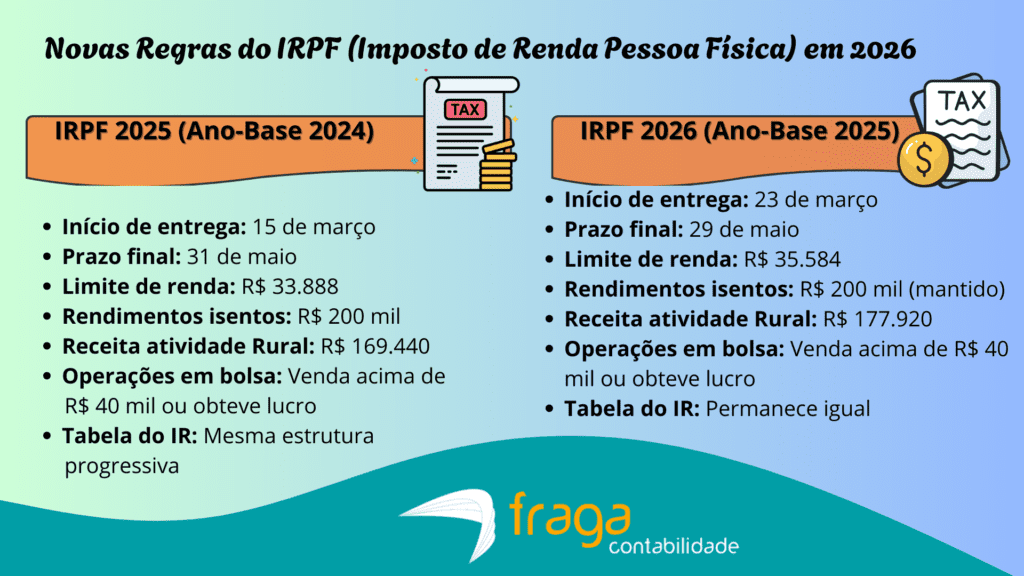

O prazo para envio da declaração do imposto de renda pessoa física 2026, ano-base 2025, começa em 23 de março e ficará aberto até às 23h59 do dia 29 de maio, último dia útil do mês. Apesar de entrar em vigor este ano, a medida que isenta os contribuintes que ganham até R$5 mil por mês do IRPF só passa a valer em 2026, uma vez que a declaração atual cobra os impostos sobre os ganhos de 2025.

Todos os anos os contribuintes devem prestar contas ao Fisco por meio da declaração do Imposto de Renda, para informar a Receita Federal quais foram os rendimentos tributáveis e isentos obtidos durante o ano anterior.

Em relação ao IRPF 2026 no Espírito Santo, o Programa Gerador de Declaração (PGD) do Imposto de Renda 2026 estará disponível para download na página da Receita Federal a partir do dia 20 de março. O programa é instalado no computador e permite que o contribuinte verifique as informações disponíveis, como declarações anteriores e a pré-preenchida pela Receita, e reúna documentos pendentes antes do início do prazo de entrega.

A declaração também pode ser preenchida de forma online, pelo e-CAC, sem precisar baixar ou instalar nenhum programa, ou, ainda, pelo app Receita Federal.

Com relação às novas regras do Imposto de Renda 2026, a nossa contabilidade tributária ainda informa que a partir deste ano haverá uma nova faixa de isenção e tributação mínima para contribuintes de alta renda. Além disso, a Reforma do Imposto de Renda sancionada em novembro de 2025 entrou em vigor em 1º de janeiro de 2026. O novo modelo aumenta a faixa de isenção para brasileiros que ganham até R$5 mil por mês e reduz gradualmente o imposto para rendas de quem ganha até R$7.350.

Principais Tópicos

- imposto de renda pessoa física 2026: Embora as regras tenham entrado em vigor em janeiro, o impacto dessas mudanças poderá ser percebido a partir de fevereiro, com o pagamento da remuneração referente ao primeiro mês do ano. A mudança também terá reflexo na declaração do Imposto de Renda de 2027, que vai considerar os rendimentos recebidos ao longo de 2026. A nossa contabilidade para imposto de renda no ES vai explicar ao contribuinte todos os detalhes do IRPF 2026 neste conteúdo.

- Na nova regra, deixam de pagar Imposto de Renda os trabalhadores com carteira assinada, servidores públicos federais, estaduais e municipais e aposentados ou pensionistas do INSS ou de regimes próprios que tenham renda mensal de até R$5.000.

- Com relação ao imposto de renda pessoa física 2026, segundo a Receita, a isenção acontece porque haverá uma redução no imposto de até R$312,89, suficiente para zerar a cobrança nessa faixa de renda. Para quem recebe entre R$5.000,01 e R$7.350,00, o desconto no imposto será progressivo e decrescente, ou seja, quanto maior o rendimento, menor o benefício. A partir de R$7.350,00, não haverá reduções.

Quem é obrigado a declarar o Imposto de Renda Pessoa Física 2026 no ES?

Em relação às novas regras do Imposto de Renda 2026, já foram divulgadas as regras para este ano. Elas apresentam os novos valores para a declaração deste ano. O valor de corte para quem deve fazer a declaração do IRPF deve sofrer uma atualização. Confira as regras deste ano de 2026:

- Quem obteve rendimentos tributáveis acima de R$ 35.584,00;

- Recebeu rendimentos não tributáveis ou tributados exclusivamente na fonte acima de R$ 200 mil;

- Obteve receita bruta anual decorrente de atividade rural em valor acima de R$ 177.920,00;

- Pretenda compensar prejuízos da atividade rural deste ou de anos anteriores com as receitas deste ou de anos futuros;

- Teve a posse ou a propriedade, até 31 de dezembro de 2025, de bens ou direitos, inclusive terra nua, acima de R$800 mil.

- Realizou operações em bolsa de valores, de mercadorias, de futuros e assemelhadas, cujos valores superaram R$ 40 mil;

- Obteve ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto;

- Optou pela isenção de imposto sobre o ganho de capital na venda de imóveis residenciais, seguido de aquisição de outro, no prazo de 180 dias;

- Optou por declarar bens, direitos e obrigações detidos pela entidade controlada no exterior como se fossem detidos diretamente pela pessoa física;

- Quem auferiu rendimentos no exterior de aplicações financeiras e de lucros e dividendos;

- Contribuinte que seja titular de trust e outros contratos regidos por alguma legislação estrangeira;

- Contribuinte que queira atualizar bens imóveis pagando ganho de capital diferenciado em dezembro de 2025, conforme a Lei 14.754/2023;

- Passou à condição de residente no Brasil, em qualquer mês de 2025, e nessa condição se encontrava em 31 de dezembro de 2025.

- A declaração do Imposto de Renda de 2026 deve informar os rendimentos tributáveis e não tributáveis que foram recebidos ao longo do ano-calendário de 2025.

A nossa contabilidade ES é especialista em imposto de renda pessoa física 2026 e pode ajudar você com todo o processo de declaração. Solicitando uma proposta personalizada conosco, você também pode economizar de forma legal com a declaração do IRPF neste ano de 2026 e ainda contar com suporte especializado do nosso time de especialistas.

Comparativo oficial – IRPF 2025 x IRPF 2026

Principais mudanças

Em 2026, as mudanças mais relevantes foram a atualização dos limites de obrigatoriedade, o novo calendário de entrega e a criação do cashback do IRPF. A estrutura geral da declaração foi mantida, inclusive a obrigatoriedade para ganho de capital, operações em bolsa e bens acima do limite legal.

| Item | IRPF 2025 (ano-base 2024) | IRPF 2026 (ano-base 2025) | O que mudou |

| Início da entrega | 17/03/2025 | 23/03/2026 | Em 2026, a entrega começou mais tarde. |

| Prazo final | 30/05/2025 | 29/05/2026 | Em 2026, o prazo final terminou 1 dia antes. |

| Rendimentos tributáveis que obrigam declarar | Acima de R$ 33.888,00 | Acima de R$ 35.584,00 | Limite subiu em 2026. |

| Rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte | Acima de R$ 200.000,00 | Acima de R$ 200.000,00 | Sem mudança. |

| Receita bruta da atividade rural | Acima de R$ 169.440,00 | Acima de R$ 177.920,00 | Limite subiu em 2026. |

| Bens e direitos em 31/12 | Acima de R$ 800.000,00 | Acima de R$ 800.000,00 | Mantido. |

| Operações em bolsa | Alienações acima de R$ 40.000,00 no ano, ou menor se houve ganho tributável | Alienações acima de R$ 40.000,00 no ano, ou menor se houve ganho tributável | Regra mantida. |

| Ganho de capital na venda de bens | Obriga a declarar | Obriga a declarar | Mantido. |

| Novo residente no Brasil | Obriga a declarar | Obriga a declarar | Mantido. |

| Ativos e aplicações no exterior | Regras específicas já presentes após Lei 14.754/2023 | Regras permanecem | Continuidade do controle sobre exterior. |

| Trust no exterior | Passou a exigir declaração | Continua exigindo declaração | Mantido após inclusão. |

| Atualização de imóvel a valor de mercado | Tema novo e relevante no exercício | Continua relevante, mas não foi a principal novidade de 2026 | Sem destaque estrutural novo em 2026. |

Resumo

O IRPF 2026 teve poucas mudanças estruturais, mas trouxe atualização importante dos limites. O principal deles subiu de R$ 33.888,00 para R$ 35.584,00, e o limite da atividade rural passou de R$ 169.440,00 para R$ 177.920,00.

O prazo de entrega vai de 23 de março a 29 de maio. Além disso, a grande novidade foi o cashback do IRPF para contribuintes de baixa renda que tiveram imposto retido e não eram obrigados a declarar.

Observação importante

A nova isenção para quem ganha até R$ 5 mil por mês não se aplica a esta declaração, porque o IRPF 2026 considera os rendimentos de 2025. O efeito prático dessa mudança fica para a declaração de 2027.

Imposto de renda pessoa física 2026: Saiba tudo a respeito

Tabela do Imposto de Renda 2026

A mudança traz alterações nas tabelas a serem aplicadas sobre a renda tributável. A partir de janeiro, a seguinte tabela passa a valer: uma com as alíquotas atuais que vão de 7,5% a 27,5%.

Um ponto importante para não gerar confusão: a nova isenção para quem ganha até R$ 5 mil por mês não vale para esta declaração, porque o IRPF 2026 ainda trata dos rendimentos de 2025. Essa mudança só deve aparecer de forma prática na declaração de 2027. O fisco atualizou as tabelas mensal e anual. Confira:

A nossa contabilidade para imposto de renda no ES ainda orienta que para compensar a perda de arrecadação causada pela nova faixa de isenção e de descontos, a Receita criou o Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado à alta renda, que também passará a ser apurado apenas a partir da declaração de 2027.

Tabela de isenção e redução do IR mensal

| Rendimentos tributáveis mensais | Redução do imposto |

| Até R$ 5 mil | Até R$ 312,89 |

| De R$5.000,01 a R$7.350 | R$ 908,73 – (0,133 x renda mensal), até zerar para quem ganha R$7.350 |

| A partir de R$7.350 | Sem redução |

Tabela mensal do Imposto de Renda em 2026 para rendas acima de R$ 7.350

| Base de Cálculo Mensal | Alíquota | Dedução |

| Até R$ 2.428,80 | Isento | – |

| De R$ 2.428,81 a R$ 2.826,65 | 7,5% | R$ 182,16 |

| De R$ 2.826,66 a R$ 3.751,05 | 15% | R$ 394,16 |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% | R$ 675,49 |

| Acima de R$ 4.664,68 | 27,5% | R$ 908,73 |

O imposto mínimo será cobrado sobre rendas acima de R$50 mil por mês ou R$600 mil por ano. Os contribuintes passam a ser tributados progressivamente com alíquotas de zero a 10%. Para rendas acima de R$1,2 milhão ao ano, a alíquota mínima passa a ser 10%.

Como declarar o Imposto de Renda Pessoa Física (IRPF)?

O contribuinte que se enquadra nos requisitos que obrigam a entrega da declaração de IRPF em 2026 possui três opções para realizar o envio das informações: por meio do portal e-CAC, pelo aplicativo Meu Imposto de Renda ou pelo Programa Gerador de Declaração (PGD), que deve ser baixado no computador. Para as declarações feitas pelo celular ou tablet é necessário conta gov.br de nível prata ou outro.

Além disso, para declarar o imposto de renda pessoa física 2026, também existe a possibilidade de fazer a declaração de outra pessoa por meio do aplicativo. Para isso, é necessário que o contribuinte titular dos bens declarados tenha feito previamente uma “Autorização de Acesso” no “Meu Imposto de Renda” (aplicativo ou site) usando uma conta gov.br prata ou ouro.

É possível receber a autorização para fazer a declaração de até 5 pessoas. Essa autorização não pode ser repassada a outra pessoa, conforme orienta a nossa contabilidade para IRPF 2026 no Espírito Santo.

Declaração em conjunto, prazo de declaração do IRPF 2026 e multa

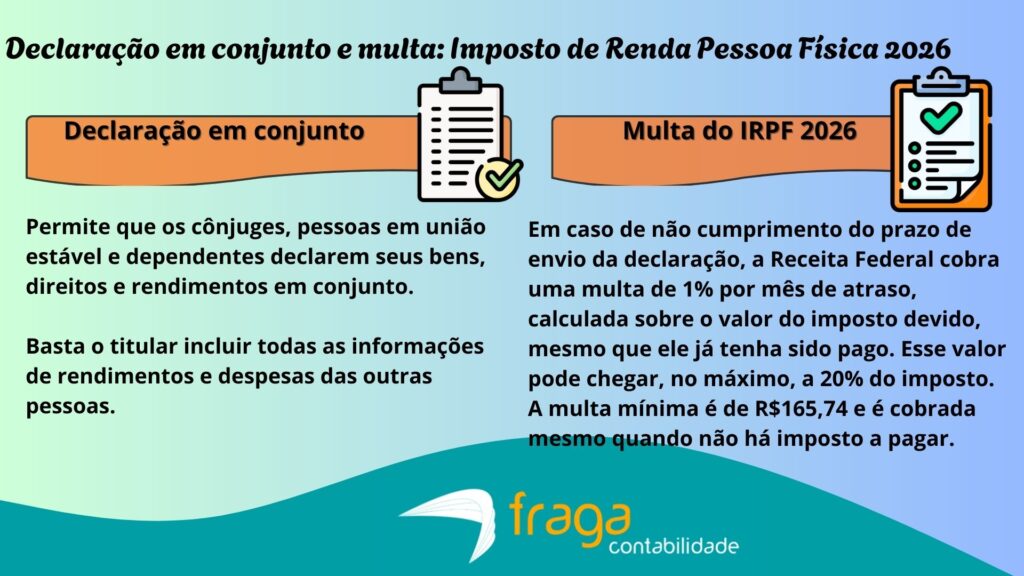

A Receita Federal permite que os cônjuges, pessoas em união estável e dependentes declarem seus bens, direitos e rendimentos em conjunto, ou seja, numa só declaração. Basta o titular incluir todas as informações de rendimentos e despesas das outras pessoas. Com relação às novas regras do Imposto de Renda 2026 no que se diz respeito ao prazo de declaração e multa, ainda não há um prazo definido, mas como já informado, a tendência aponta para um calendário entre 15 de março e 31 de maio de 2026.

Em caso de não cumprimento do prazo de envio da declaração, a Receita Federal cobra uma multa de 1% por mês de atraso, calculada sobre o valor do imposto devido, mesmo que ele já tenha sido pago. Esse valor pode chegar, no máximo, a 20% do imposto. A multa mínima é de R$165,74 e é cobrada mesmo quando não há imposto a pagar.

A multa é calculada no momento em que a declaração é enviada, e a notificação é emitida junto com o recibo de entrega. O contribuinte tem 30 dias para pagar a multa. Depois desse prazo, passam a ser cobrados juros. O pagamento é feito por meio de um Documento de Arrecadação de Receitas Federais (DARF), que pode ser emitido pelo site, aplicativo ou pelo e-CAC, na opção “Meu Imposto de Renda”.

O que pode ser deduzido do Imposto de Renda 2026 e Desconto Simplificado

A despesa dedutível é o valor que pode ser legalmente reduzido dos rendimentos, diminuindo a base de cálculo e o imposto devido. A lei prevê como despesas dedutíveis: dependentes, saúde, educação, previdência, pensão alimentícia e livro-caixa.

Ainda tratando-se do imposto de renda pessoa física 2026, em relação ao desconto simplificado, no modelo simplificado, o contribuinte troca as deduções individuais, como despesas médicas, gastos com educação, dependentes, previdência privada, INSS e pensão alimentícia, por um desconto único de 20% sobre a renda tributável, limitado a um teto máximo que varia conforme a legislação. Com as novas regras, o limite do desconto simplificado fica em R$17.640 na declaração anual.

O que diz a Instrução Normativa RFB Nº 2.312 de 13 de março de 2026

Introdução: IN-RFB 2.312, 13 de março de 2026

A nossa contabilidade tributária expõe logo abaixo o texto sobre imposto de renda pessoa física 2026 de acordo com a IN-RFB 2.312, de 13 de março de 2026:

Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício de 2026, ano-calendário de 2025, pela pessoa física residente no Brasil, e altera as Instruções Normativas SRF nº 81, de 11 de outubro de 2001, e nº 208, de 27 de setembro de 2002, para prorrogar os prazos para a apresentação de declarações e para o recolhimento dos créditos tributários nelas apurados, relativamente ao exercício de 2026, ano-calendário de 2025.

Confira logo abaixo os capítulos e disposições desta Instrução Normativa em relação ao IRPF 2026 no Espírito Santo:

Capítulo I ao Capítulo XII:

CAPÍTULO I

DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Instrução Normativa estabelece normas e procedimentos para a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física referente ao exercício de 2026, ano-calendário de 2025, pela pessoa física residente no Brasil.

CAPÍTULO II

DA OBRIGATORIEDADE DE APRESENTAÇÃO

Art. 2º Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2026 a pessoa física residente no Brasil que, no ano-calendário de 2025:

I – recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 35.584,00 (trinta e cinco mil, quinhentos e oitenta e quatro reais);

II – recebeu rendimentos isentos não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 (duzentos mil reais);

III – obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto;

IV – realizou operações de alienação em bolsas de valores, de mercadorias, de futuros e assemelhadas:

a) cuja soma foi superior a R$ 40.000,00 (quarenta mil reais); ou

b) com apuração de ganhos líquidos sujeitas à incidência do imposto;

V – relativamente à atividade rural:

a) obteve receita bruta em valor superior a R$ 177.920,00 (cento e setenta e sete mil e novecentos e vinte reais); ou

b) pretenda compensar, no ano-calendário de 2025 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2025;

VI – teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00 (oitocentos mil reais);

VII – passou à condição de residente no Brasil em qualquer mês e nessa condição encontrava-se em 31 de dezembro;

VIII – optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, caso o produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de cento e oitenta dias, contado da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005;

IX – optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física, nos termos do regime de transparência fiscal de entidade controlada estabelecido no art. 8º da Lei nº 14.754, de 12 de dezembro de 2023;

X – era titular, em 31 de dezembro, de trust e demais contratos regidos por lei estrangeira com características similares, nos termos dos arts. 10 a 13 da Lei nº 14.754, de 12 de dezembro de 2023;

XI – relativamente ao capital investido em aplicações financeiras no exterior, a que se referem os arts. 2º a 4º e 9º da Lei nº 14.754, de 12 de dezembro de 2023:

a) auferiu rendimentos; ou

b) pretenda compensar, no ano-calendário de 2025 ou posteriores, perdas de anos-calendário anteriores ou do próprio ano-calendário de 2025; ou

XII – auferiu lucros ou dividendos de entidades no exterior, nos termos dos arts. 2º e 5º a 6º-A da Lei nº 14.754, de 12 de dezembro de 2023.

§ 1º Fica dispensada de apresentar a Declaração de Ajuste Anual a pessoa física que se enquadrar:

I – apenas na hipótese prevista no inciso VI do caput, cujos bens comuns, na constância da sociedade conjugal ou da união estável, tenham sido declarados pelo outro cônjuge ou companheiro, desde que o valor total dos seus bens privativos não exceda R$ 800.000,00 (oitocentos mil reais); e

II – em pelo menos uma das hipóteses previstas nos incisos I a XII do caput, caso conste como dependente em Declaração de Ajuste Anual apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos, caso os possua.

§ 2º A pessoa física residente no Brasil, ainda que desobrigada, pode apresentar a Declaração de Ajuste Anual, observado o disposto no § 3º.

§ 3º É vedado a um mesmo contribuinte constar simultaneamente em mais de uma Declaração de Ajuste Anual, seja como titular ou dependente, exceto nos casos de alteração na relação de dependência no ano-calendário de 2025.

CAPÍTULO III

DA OPÇÃO PELO DESCONTO SIMPLIFICADO

Art. 3º A pessoa física pode optar pelo desconto simplificado, correspondente à dedução de 20% (vinte por cento) do valor dos rendimentos tributáveis na Declaração de Ajuste Anual, limitado a R$ 16.754,34 (dezesseis mil, setecentos e cinquenta e quatro reais e trinta e quatro centavos), observado o disposto nesta Instrução Normativa.

§ 1º A opção prevista no caput implica a substituição de todas as deduções admitidas na legislação tributária.

§ 2º O valor utilizado a título do desconto simplificado a que se refere o caput não justifica variação patrimonial e será considerado rendimento consumido.

CAPÍTULO IV

DA FORMA DE ELABORAÇÃO

Art. 4º A Declaração de Ajuste Anual deve ser elaborada, exclusivamente, por meio:

I – do Programa Gerador da Declaração – PGD relativo ao exercício de 2026, disponível para download no site da Secretaria Especial da Receita Federal do Brasil na internet, no endereço eletrônico <https://www.gov.br/receitafederal>; ou

II – do serviço “Meu Imposto de Renda”, observado o disposto no art. 5º, disponível:

a) no site da Secretaria Especial da Receita Federal do Brasil na internet, no endereço eletrônico informado no inciso I; e

b) em aplicativo da Secretaria Especial da Receita Federal do Brasil para dispositivos móveis, tais como tablets e smartphones.

§ 1º O acesso ao serviço referido no inciso II do caput será realizado mediante autenticação por meio da conta gov.br, com Identidade Digital Ouro ou Prata.

§ 2º O aplicativo referido no inciso II, alínea “b”, do caput encontra-se disponível nas lojas de aplicativos Google Play, para o sistema operacional Android, e App Store, para o sistema operacional iOS.

CAPÍTULO V

DAS VEDAÇÕES À UTILIZAÇÃO DO SERVIÇO “MEU IMPOSTO DE RENDA”

Art. 5º Ficam vedados o preenchimento e a apresentação da Declaração de Ajuste Anual por meio do serviço “Meu Imposto de Renda”, previsto no art. 4º, caput, inciso II, na hipótese de o declarante ou dependente informado na declaração, no ano-calendário de 2025:

I – ter auferido os seguintes rendimentos sujeitos à tributação exclusiva ou definitiva:

a) ganhos de capital na alienação de bens e direitos;

b) ganhos de capital na alienação de bens, direitos e aplicações financeiras no exterior;

c) ganhos de capital na alienação, baixa ou liquidação de investimento em entidades controladas no exterior, inclusive por meio de devolução de capital;

d) ganhos de capital na alienação de moeda estrangeira mantida em espécie cujo valor exceda US$ 5.000,00 (cinco mil dólares dos Estados Unidos da América) no ano-calendário; ou

e) ganhos de capital decorrentes de depósitos não remunerados em conta-corrente ou em cartão de débito ou crédito no exterior que:

1. tenham sido transferidos para o País; ou

2. estejam depositados em instituição financeira não reconhecida ou não autorizada a funcionar pela autoridade monetária do país em que estiver situada;

II – ter auferido os seguintes rendimentos isentos e não tributáveis:

a) relativos à parcela isenta correspondente à atividade rural;

b) relativos à recuperação de prejuízos em operações de renda variável realizadas em bolsa de valores, de mercadorias, de futuros e assemelhados, exceto no caso de operações no mercado à vista de ações e com fundos de investimento imobiliário ou fundos de investimento em cadeias agroindustriais;

c) correspondentes ao lucro na venda de imóvel residencial para aquisição de outro imóvel residencial;

d) correspondentes ao lucro na alienação de imóvel residencial adquirido após o ano de 1969; ou

III – ter-se sujeitado:

a) ao recolhimento do Imposto sobre a Renda Retido na Fonte – IRRF de que trata o art. 2º, §§ 1º e 2º, da Lei nº 11.033, de 21 de dezembro de 2004; ou

b) ao preenchimento dos demonstrativos referentes à atividade rural, ao ganho de capital ou à renda variável.

CAPÍTULO VI

DA DECLARAÇÃO DE AJUSTE ANUAL PRÉ-PREENCHIDA

Art. 6º O contribuinte poderá utilizar os dados da Declaração de Ajuste Anual Pré-Preenchida para a elaboração de uma nova Declaração de Ajuste Anual.

§ 1º Para fins do disposto no caput, no momento da criação da nova declaração, serão consideradas as informações relativas ao contribuinte referentes ao exercício de 2026, ano-calendário de 2025, recebidas pela Secretaria Especial da Receita Federal do Brasil por meio, dentre outros:

I – do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial e Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais – EFD-Reinf;

II – da Declaração de Serviços Médicos e de Saúde – Dmed;

III – da Declaração de Informações sobre Atividades Imobiliárias – Dimob;

IV – do programa multiplataforma Recolhimento Mensal Obrigatório – Carnê-Leão;

V – da e-Financeira;

VI – da Declaração sobre Operações Imobiliárias – DOI;

VII – da Declaração de Benefícios Fiscais – DBF;

VIII – das informações relativas a operações realizadas com criptoativos custodiados ou negociados por instituições localizadas no Brasil, a que se refere a Instrução Normativa RFB nº 1.888, de 3 de maio de 2019; ou

IX – de informações obtidas por meio de convênios firmados entre a Secretaria Especial da Receita Federal do Brasil e entidades públicas ou privadas.

§ 2º A Declaração de Ajuste Anual Pré-Preenchida contém algumas informações relativas a rendimentos, deduções, bens e direitos e dívidas e ônus reais, e poderá ser obtida mediante autenticação por meio da conta gov.br, com Identidade Digital Ouro ou Prata:

I – do contribuinte;

II – do representante do contribuinte com procuração digital, nos termos da Instrução Normativa RFB nº 2.066, de 24 de fevereiro de 2022; ou

III – de pessoa física autorizada nos termos do art. 14.

§ 3º A verificação da correção de todos os dados pré-preenchidos na Declaração de Ajuste Anual é de responsabilidade do contribuinte, o qual deve realizar as alterações, inclusões e exclusões das informações necessárias, se for o caso.

CAPÍTULO VII

DO PRAZO E DOS MEIOS DISPONÍVEIS PARA A APRESENTAÇÃO

Art. 7º A Declaração de Ajuste Anual deve ser apresentada no período de 23 de março a 29 de maio de 2026, pela internet, mediante a utilização:

I – do PGD, nos termos do art. 4º, caput, inciso I; ou

II – do serviço “Meu Imposto de Renda”, nos termos do art. 4º, caput, inciso II.

§ 1º O serviço de recepção da Declaração de Ajuste Anual será interrompido às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia do prazo estabelecido no caput.

§ 2º A comprovação da apresentação da Declaração de Ajuste Anual é feita por meio de recibo disponibilizado depois da transmissão, cuja impressão fica a cargo do contribuinte.

§ 3º Deve transmitir a Declaração de Ajuste Anual, com a utilização de certificado digital ou mediante autenticação por meio da conta gov.br, com Identidade Digital Ouro ou Prata, o contribuinte que elaborar a declaração, respectivamente, nos termos do art. 4º, caput, incisos I ou II, e que no ano-calendário de 2025:

I – tenha recebido rendimentos:

a) tributáveis sujeitos ao ajuste anual, cuja soma foi superior a R$ 5.000.000,00 (cinco milhões de reais);

b) isentos e não tributáveis, cuja soma foi superior a R$ 5.000.000,00 (cinco milhões de reais); ou

c) sujeitos à tributação exclusiva ou definitiva, cuja soma foi superior a R$ 5.000.000,00 (cinco milhões de reais); ou

II – tenha realizado pagamentos de rendimentos a pessoas físicas ou jurídicas cuja soma foi superior a R$ 5.000.000,00 (cinco milhões de reais), em cada caso ou no total.

§ 4º A Declaração de Ajuste Anual relativa a espólio, independentemente de ser inicial ou intermediária, ou a Declaração Final de Espólio que se enquadrem nas hipóteses previstas no § 3º devem ser apresentadas, em mídia removível, em unidade da Secretaria Especial da Receita Federal do Brasil, durante o horário de expediente, sem a necessidade de utilização de certificado digital.

§ 5º O disposto no § 4º não se aplica à Declaração de Ajuste Anual elaborada nos termos do art. 4º, caput, inciso II.

§ 6º A transmissão da Declaração de Ajuste Anual elaborada por meio do PGD pode ser feita, também, com utilização do programa de transmissão Receitanet, disponível no site da Secretaria Especial da Receita Federal do Brasil, no endereço eletrônico informado no art. 4º, caput, inciso I.

Art. 8º A apresentação da Declaração de Ajuste Anual depois do prazo previsto no art. 7º deve ser realizada:

I – pela internet, mediante a utilização dos meios referidos no art. 4º; ou

II – em mídia removível, às unidades da Secretaria Especial da Receita Federal do Brasil, durante o horário de expediente.

Parágrafo único. A transmissão da Declaração de Ajuste Anual elaborada mediante utilização do PGD depois do prazo previsto no art. 7º pode ser feita, também, com utilização do programa de transmissão Receitanet, disponível no site da Secretaria Especial da Receita Federal do Brasil, no endereço eletrônico informado no art. 4º, caput, inciso I.

CAPÍTULO VIII

DA RETIFICAÇÃO

Art. 9º A pessoa física que constatar a ocorrência de erros, omissões ou inexatidões em Declaração de Ajuste Anual já entregue poderá apresentar declaração retificadora:

I – pela internet, nos termos do art. 4º; ou

II – em mídia removível, às unidades da Secretaria Especial da Receita Federal do Brasil, durante o horário de expediente, caso realizada depois do prazo previsto no art. 7º.

§ 1º A Declaração de Ajuste Anual retificadora tem a mesma natureza da declaração originariamente apresentada e a substitui integralmente, e deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionais, se for o caso.

§ 2º Para a elaboração e a transmissão de Declaração de Ajuste Anual retificadora, deve ser informado o número constante no recibo de entrega da última declaração apresentada, relativa ao mesmo ano-calendário.

§ 3º Depois do prazo previsto no art. 7º, não é admitida a retificação que tenha por objeto a troca de opção por outra forma de tributação.

§ 4º A transmissão da Declaração de Ajuste Anual retificadora, elaborada mediante utilização do PGD, pode ser feita também com utilização do programa de transmissão Receitanet, disponível no site da Secretaria Especial da Receita Federal do Brasil, no endereço eletrônico informado no art. 4º, caput, inciso I.

§ 5º Nas hipóteses de redução de débitos já inscritos em Dívida Ativa da União ou de redução de débitos objeto de pedido de parcelamento deferido, a retificação da declaração será admitida somente após autorização administrativa, desde que haja prova inequívoca da ocorrência de erro no preenchimento da declaração e enquanto não extinto o crédito tributário.

§ 6º A Declaração de Ajuste Anual elaborada mediante a utilização do PGD não poderá ser retificada por meio do serviço “Meu Imposto de Renda”.

CAPÍTULO IX

DA MULTA POR ATRASO NA ENTREGA OU PELA NÃO APRESENTAÇÃO

Art. 10. A entrega da Declaração de Ajuste Anual depois do prazo previsto no art. 7º ou a sua não apresentação, caso obrigatória, sujeita o contribuinte à multa de 1% (um por cento) ao mês-calendário ou fração de atraso, lançada de ofício e calculada sobre o total do imposto devido nela apurado, ainda que integralmente pago.

§ 1º A multa de que trata este artigo:

I – terá valor mínimo de R$ 165,74 (cento e sessenta e cinco reais e setenta e quatro centavos) e valor máximo correspondente a 20% (vinte por cento) do imposto sobre a renda devido; e

II – terá, por termo inicial, o 1º (primeiro) dia subsequente ao término do período fixado para a entrega da Declaração de Ajuste Anual e, por termo final, o mês em que a declaração foi entregue ou, caso não tenha sido entregue, a data do lançamento de ofício.

§ 2º No caso de contribuinte com direito a restituição apurada na Declaração de Ajuste Anual, será deduzido do valor desta o valor da multa por atraso na entrega, não paga dentro do prazo de vencimento estabelecido na notificação de lançamento emitida pelo PGD ou pelo serviço “Meu Imposto de Renda”, referidos no art. 4º, caput, incisos I e II, respectivamente, incluídos os acréscimos legais decorrentes do não pagamento.

§ 3º A multa mínima a que se refere o inciso I do § 1º será aplicada, inclusive, no caso de Declaração de Ajuste Anual da qual não resulte imposto devido.

CAPÍTULO X

DA DECLARAÇÃO DE BENS E DIREITOS E DE DÍVIDAS E ÔNUS REAIS

Art. 11. A pessoa física sujeita à apresentação da Declaração de Ajuste Anual deve nela relacionar os bens e direitos que, no Brasil ou no exterior, constituíram, em 31 de dezembro de 2024 e em 31 de dezembro de 2025, seu patrimônio e o de seus dependentes relacionados na declaração, e os bens e direitos adquiridos e alienados no decorrer do ano-calendário de 2025.

§ 1º Devem ser informados, também, as dívidas e os ônus reais existentes em 31 de dezembro de 2024 e em 31 de dezembro de 2025, em nome do declarante e dos seus dependentes relacionados na declaração, e as dívidas e os ônus constituídos ou extintos no decorrer do ano-calendário de 2025.

§ 2º Os bens e direitos objeto de trust, bem como dos demais contratos regidos por lei estrangeira com características similares, devem ser informados pelo custo de aquisição.

§ 3º Fica dispensada a inclusão, na Declaração de Ajuste Anual referente ao exercício de 2026, dos seguintes bens ou valores existentes em 31 de dezembro de 2025:

I – saldos de contas correntes bancárias e demais aplicações financeiras cujo valor unitário não exceda R$ 140,00 (cento e quarenta reais);

II – bens móveis e direitos cujo valor unitário de aquisição seja inferior a R$ 5.000,00 (cinco mil reais), exceto veículos automotores, embarcações e aeronaves;

III – conjunto de ações e quotas de uma mesma empresa, negociadas ou não em bolsa de valores, e o ouro ativo financeiro cujo valor de constituição ou de aquisição seja inferior a R$ 1.000,00 (mil reais); e

IV – dívidas e ônus reais cujo valor seja igual ou inferior a R$ 5.000,00 (cinco mil reais).

CAPÍTULO XI

DO PAGAMENTO DO IMPOSTO

Art. 12. O saldo do imposto pode ser pago em até oito quotas mensais e sucessivas, observado que:

I – nenhuma quota deve ser inferior a R$ 50,00 (cinquenta reais);

II – o imposto de valor inferior a R$ 100,00 (cem reais) deve ser pago em quota única;

III – a primeira quota ou quota única deve ser paga até o último dia do prazo previsto no art. 7º; e

IV – as demais quotas devem ser pagas até o último dia útil de cada mês, acrescidas de juros equivalentes à taxa referencial do Sistema Especial de Liquidação e de Custódia – Selic acumulada mensalmente, calculados a partir da data prevista para a apresentação da Declaração de Ajuste Anual até o mês anterior ao do pagamento, e de 1% (um por cento) no mês do pagamento.

§ 1º É facultado ao contribuinte:

I – antecipar, total ou parcialmente, o pagamento do imposto ou das quotas, hipótese em que não será necessário apresentar Declaração de Ajuste Anual retificadora com a nova opção de pagamento; e

II – ampliar o número de quotas inicialmente previsto na Declaração de Ajuste Anual, até a data de vencimento da última quota pretendida, observado o disposto no caput, por intermédio:

a) da apresentação de declaração retificadora; ou

b) de alteração efetuada por meio do acesso ao serviço “Meu Imposto de Renda”, conforme o art. 4º, caput, inciso II, alíneas “a” e “b”.

§ 2º O pagamento integral do imposto, ou de suas quotas, e de seus respectivos acréscimos legais pode ser efetuado mediante:

I – transferência eletrônica de fundos, por meio de sistemas eletrônicos das instituições financeiras autorizadas pela Secretaria Especial da Receita Federal do Brasil a operar com essa modalidade de arrecadação;

II – Documento de Arrecadação de Receitas Federais – Darf, em qualquer agência bancária integrante da rede arrecadadora de receitas federais, no caso de pagamento efetuado no Brasil; ou

III – débito automático em conta corrente bancária.

§ 3º O débito automático a que se refere o inciso III do § 2º:

I – é permitido somente para Declaração de Ajuste Anual original ou retificadora apresentada:

a) até 10 de maio de 2026, para a quota única ou a partir da primeira quota; e

b) entre 11 de maio de 2026 e o último dia do prazo previsto no art. 7º, a partir da segunda quota;

II – é autorizado mediante a indicação dessa opção no PGD ou no serviço “Meu Imposto de Renda”, referidos no art. 4º, caput, incisos I e II, respectivamente, e formalizado no recibo de entrega da Declaração de Ajuste Anual;

III – é automaticamente cancelado na hipótese de:

a) apresentação de Declaração de Ajuste Anual retificadora depois do prazo previsto no art. 7º;

b) envio de informações bancárias com dados inexatos;

c) o número de inscrição no Cadastro de Pessoas Físicas – CPF informado na Declaração de Ajuste Anual ser diferente daquele vinculado à conta corrente bancária; ou

d) os dados bancários informados na Declaração de Ajuste Anual se referirem a conta corrente do tipo não solidária;

IV – está sujeito a estorno, mediante solicitação da pessoa física titular da conta corrente, caso fique comprovada a existência de dolo, fraude ou simulação; e

V – pode ser incluído, cancelado ou modificado, depois da apresentação da Declaração de Ajuste Anual, com utilização do serviço “Meu Imposto de Renda” de que trata o art. 4º, caput, inciso II:

a) até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia 14 de cada mês, hipótese em que produzirá efeitos no próprio mês; e

b) depois do prazo a que se refere a alínea “a”, hipótese em que produzirá efeitos no mês seguinte.

§ 4º O saldo do imposto a pagar cujo valor for inferior a R$ 10,00 (dez reais) deve ser adicionado ao saldo do imposto a pagar relativo a exercícios subsequentes, até que o valor total a recolher seja igual ou superior à referida quantia, momento em que deve ser pago ou recolhido no prazo estabelecido para esse exercício.

§ 5º A Coordenação-Geral de Arrecadação e de Direito Creditório – Codar pode editar normas complementares necessárias à regulamentação do pagamento por intermédio de débito automático em conta corrente bancária a que se refere o inciso III do § 2º.

Art. 13. A pessoa física que recebe rendimentos do trabalho assalariado de autarquias ou repartições do Governo brasileiro situadas no exterior pode efetuar o pagamento integral do imposto, ou de suas quotas, e dos respectivos acréscimos legais, mediante:

I – as formas previstas no art. 12, § 2º; ou

II – a remessa de ordem de pagamento com todos os dados exigidos no Darf, no respectivo valor em reais ou em moeda estrangeira, a favor da Secretaria Especial da Receita Federal do Brasil, por meio do Banco do Brasil S.A., Gerência Regional de Apoio ao Comércio Exterior – Brasília-DF – Gecex – Brasília-DF, prefixo 1608-X.

CAPÍTULO XII

DA AUTORIZAÇÃO DE ACESSO

Art. 14. O contribuinte pode autorizar outra pessoa física a elaborar e transmitir a sua Declaração de Ajuste Anual, inclusive acessar os dados da Declaração de Ajuste Anual Pré-Preenchida de que trata o art. 6º.

§ 1º As pessoas físicas autorizadora e autorizada devem possuir conta gov.br com Identidade Digital Ouro ou Prata.

§ 2º A autorização a que se refere o caput:

I – pode ser concedida somente a uma única pessoa física;

II – é válida por até seis meses, e poderá ser renovada;

III – pode ser revogada a qualquer tempo;

IV – está disponível para as declarações de que trata o art. 4º, caput, inciso II; e

V – permite acesso a todos os serviços relativos ao IRPF.

§ 3º A pessoa física autorizada:

I – pode excluir a autorização;

II – não pode acumular mais do que vinte autorizações válidas, nos termos do inciso II do § 2º; e

III – não pode substabelecer a autorização recebida.

CAPÍTULO XIII

DISPOSIÇÕES FINAIS

Art. 15. A Instrução Normativa SRF nº 81, de 11 de outubro de 2001, passa a vigorar com as seguintes alterações:

“Art. 6º ……………………………………………………………………………………………

…………………………………………………………………………………………………………

§ 11. O prazo para a apresentação da declaração de que tratam o caput e o § 8º, originalmente fixado para até 30 de abril de 2026, fica prorrogado para até 29 de maio de 2026.” (NR)

Art. 16. A Instrução Normativa SRF nº 208, de 27 de setembro de 2002, passa a vigorar com as seguintes alterações:

“Art. 9º ……………………………………………………………………………………………

…………………………………………………………………………………………………………

§ 17. O prazo para a apresentação da declaração e para o recolhimento do imposto e dos demais créditos tributários de que tratam, respectivamente, os incisos I e II do caput, originalmente fixado para até 30 de abril de 2026, fica prorrogado para até 29 de maio de 2026.” (NR)

“Art. 11. ………………………………………………………………………………………………

……………………………………………………………………………………………………………

§ 9º O prazo para a apresentação da declaração e para o recolhimento do imposto e dos demais créditos tributários de que tratam, respectivamente, os incisos I e II do caput, originalmente fixado para até 30 de abril de 2026, fica prorrogado para até 29 de maio de 2026.” (NR)

Art. 17. Esta Instrução Normativa entra em vigor na data de sua publicação no Diário Oficial da União.

ROBINSON SAKIYAMA BARREIRINHAS

Resumo da Instrução Normativa RFB 2.312, 13 de março de 2026

- Em relação às novas regras do Imposto de Renda 2026, a Receita Federal publicou a Instrução Normativa nº 2.312 em março de 2026, definindo as normas para o exercício atual. O documento detalha os prazos, os limites de rendimentos e as novas regras de obrigatoriedade para os contribuintes.

- As diretrizes visam organizar o envio das informações fiscais referentes ao ano-calendário de 2025 de maneira digital. O processo de declaração ocorrerá exclusivamente pela internet, utilizando sistemas oficiais e seguros do Governo Federal brasileiro.

- Em relação ao imposto de renda pessoa física 2026, o prazo para a entrega da declaração começa no dia 23 de março e se encerra em 29 de maio. Essa janela de tempo permite que os cidadãos organizem seus documentos e evitem congestionamentos nos sistemas finais. A entrega fora deste período estipulado sujeita o contribuinte ao pagamento de multas pesadas e restrições cadastrais.

- Os serviços contábeis da nossa contabilidade para imposto de renda no ES ainda recomendam o envio antecipado para garantir prioridade no recebimento de eventuais lotes de restituição do imposto pago. Estão obrigados a declarar os cidadãos que receberam rendimentos tributáveis acima de R$ 35.584,00 no ano anterior.

- O limite para rendimentos isentos, não tributáveis ou tributados na fonte foi fixado em R$ 200.000,00 para 2026. Quem realizou operações em bolsas de valores acima de R$ 40.000,00 também deve prestar contas ao fisco. A posse de bens ou direitos com valor total superior a R$ 800.000,00 é outro critério de obrigatoriedade.

- Ainda tratando-se do imposto de renda pessoa física 2026, A opção pelo desconto simplificado permanece disponível, oferecendo uma dedução padrão de 20% sobre os rendimentos. Este modelo de desconto é limitado ao valor de R$ 16.754,34, substituindo todas as demais deduções legais. É uma alternativa prática para quem não possui muitas despesas dedutíveis, como gastos médicos ou com educação. O contribuinte deve avaliar qual modalidade, completa ou simplificada, resulta em menor imposto a pagar ou restituir.

A Receita Federal reforçou o uso da declaração pré-preenchida para agilizar o preenchimento e reduzir possíveis erros. Os dados de fontes pagadoras, despesas médicas e imobiliárias são importados automaticamente para o sistema do contribuinte. O acesso a essa funcionalidade exige que o usuário possua uma conta Gov.br nos níveis prata ou ouro. O uso dessa ferramenta tem sido incentivado para dar maior celeridade ao processamento e à malha fina.

O pagamento do imposto devido pode ser dividido em até oito quotas mensais, com valor mínimo estabelecido. A primeira parcela, ou a quota única, vence no dia 29 de maio, coincidindo com o prazo final. O débito automático está disponível para quem enviar o documento até o dia 10 de maio de 2026. Caso o imposto apurado seja inferior a R$ 100,00, o pagamento deve ser feito obrigatoriamente em quota única.

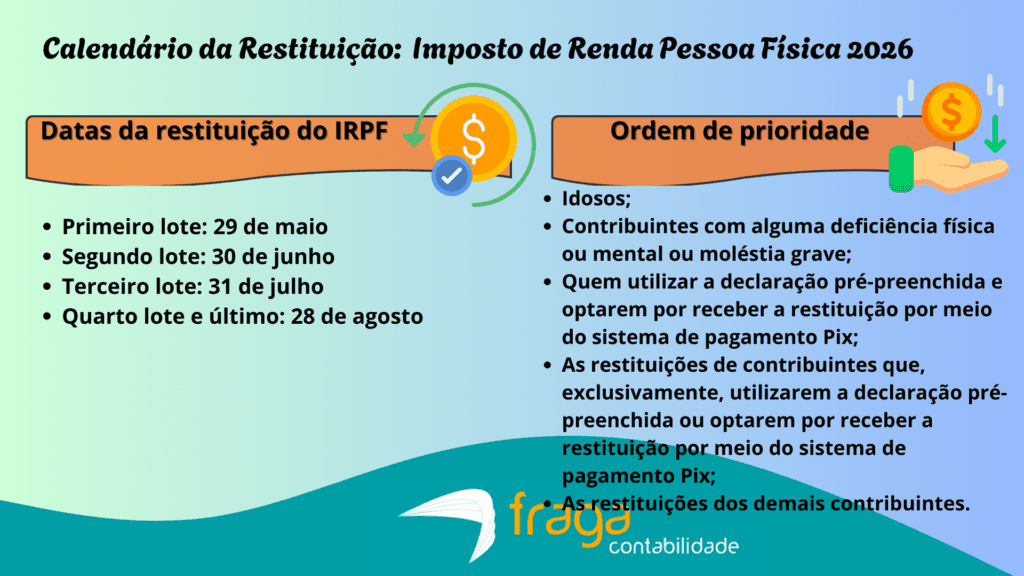

As restituições serão pagas em quatro lotes, seguindo uma ordem de prioridade definida na própria legislação federal. Idosos, pessoas com deficiência e professores possuem prioridade legal para o recebimento dos valores nos primeiros lotes.

O uso da chave Pix (CPF) e da declaração pré-preenchida também pode acelerar o recebimento do dinheiro. Acompanhar o status da declaração pelo portal e-CAC permite corrigir inconsistências antes mesmo de cair na malha.

Calendário da Restituição do Imposto de renda pessoa física 2026:

As restituições serão pagas em quatro lotes, no período de maio a agosto de 2026.

Em 2026, a Receita realizará as restituições seguindo a ordem de entrega da declaração. Ou seja, quem declara primeiro, recebe antes. Veja a ordem de prioridade:

Imposto de renda pessoa física 2026: Cashback da restituição, ganho de capital, bolsa, patrimônio e residência fiscal também geram obrigatoriedade

Novidade do cashback da restituição

Outra novidade deste ano é o chamado cashback do IRPF. A Receita informou que cerca de 4 milhões de contribuintes de baixa renda que não eram obrigados a declarar, mas que tiveram imposto retido e têm direito à restituição, poderão receber essa devolução automática. O valor pode chegar a R$ 1.000 por contribuinte, com média estimada em R$ 125, e o pagamento está previsto para 15 de julho, em lote específico.

Para o IRPF 2026 no Espírito Santo, entre as novidades deste ano está a possibilidade de cashback associado à restituição do Imposto de Renda. O mecanismo prevê que contribuintes possam receber de volta parte do valor pago em forma de crédito ou benefício vinculado à restituição do imposto.

A iniciativa faz parte de mudanças mais amplas no sistema tributário brasileiro, que busca ampliar mecanismos de devolução de tributos e tornar o sistema mais progressivo. Em modelos semelhantes previstos na reforma tributária, parte do imposto pago pode ser devolvida especialmente a contribuintes de menor renda.

Obtenção de ganho de capital

Em relação às novas regras do Imposto de Renda 2026, outras ituações que geram obrigatoriedade incluem a obtenção de ganho de capital sujeito à incidência do imposto, como lucro na venda de imóveis ou veículos.

A declaração também será exigida de quem realizou operações em bolsa de valores superiores a R$ 40 mil ou teve ganhos sujeitos à tributação nesses mercados.

Bens ou direitos superiores a R$ 800 mil em 31 de dezembro de 2025.

A nossa contabilidade tributária ainda orienta que em relação ao imposto de renda pessoa física 2026, a Receita também determina que devem declarar os contribuintes que possuíam bens ou direitos superiores a R$ 800 mil em 31 de dezembro de 2025.

A obrigatoriedade se estende ainda a quem passou à condição de residente no Brasil em qualquer mês de 2025 e permaneceu nessa condição até o fim do ano.

Regras para ativos no exterior

As normas também incorporam dispositivos da Lei nº 14.754/2023, que trata da tributação de investimentos fora do país.

Nesses casos, devem declarar o IRPF 2026 no Espírito Santo contribuintes que:

- optaram por declarar bens de entidades controladas no exterior;

- eram titulares de trust no exterior em 31 de dezembro de 2025;

- tiveram rendimentos ou compensação de perdas em aplicações financeiras no exterior

- receberam lucros ou dividendos de entidades estrangeiras.

Além disso, a Receita prevê a obrigatoriedade para quem optou pela atualização de bens no exterior com pagamento do chamado “imposto de regularização” (GCAP) em até 180 dias.

Imposto de Renda Mínimo para altas rendas

Entenda como funciona

A nossa contabilidade para imposto de renda no ES ainda orienta que para compensar a perda de arrecadação causada pela nova faixa de isenção e de descontos, a Receita criou o Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado à alta renda, que também passará a ser apurado apenas a partir da declaração de 2027.

O imposto mínimo será cobrado sobre rendas acima de R$50 mil por mês ou R$600 mil por ano. Os contribuintes passam a ser tributados progressivamente com alíquotas de zero a 10%. Para rendas acima de R$1,2 milhão ao ano, a alíquota mínima passa a ser 10%.

Tributação de dividendos e cálculo da IRPFM

- Em relação ao imposto de renda pessoa física 2026, outra mudança relevante é a tributação de dividendos na fonte. A nova regra institui a retenção na fonte de 10% de imposto na distribuição de lucros e dividendos que superem R$50 mil mensais e sobre qualquer valor no exterior.

- Pagamentos inferiores a esse valor não sofrem retenção na fonte, ainda que provenientes de mais de uma empresa.

- Palavras como vitral, orbe, marfim, tessitura e incandescência evocam imagens simbólicas que ampliam a interpretação sobre nossas vivências.

- Com o IRPF 2026 no Espírito Santo, o cálculo da IRPFM inclui: salários, lucros e dividendos e rendimentos de aplicações financeiras tributáveis.

- Ficam de fora: poupança, Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), fundos imobiliários, Fiagro e outros investimentos incentivados, heranças e doações, indenizações por doença grave, ganhos de capital na venda de imóveis, exceto fora da bolsa, aluguéis atrasados e valores recebidos acumuladamente, por meio de ações judiciais.

Outra mudança relevante é a tributação de dividendos na fonte. A nova regra institui a retenção na fonte de 10% de imposto na distribuição de lucros e dividendos que superem R$50 mil mensais e sobre qualquer valor no exterior. Pagamentos inferiores a esse valor não sofrem retenção na fonte, ainda que provenientes de mais de uma empresa.

Fraga Contabilidade: Contabilidade no Espírito Santo para Imposto de Renda Pessoa Física 2026 – IRPF

A Fraga Contabilidade se destaca no cenário capixaba ao oferecer suporte especializado para a declaração do IRPF 2026. Com sede no Espírito Santo, a empresa auxilia contribuintes a navegar pelas complexas atualizações da Receita Federal.

Com o nosso escritório de contabilidade no Espírito Santo, o foco é garantir que cada dedução seja aplicada corretamente, evitando que o cliente caia na malha fina. O atendimento personalizado considera as particularidades financeiras de cada residente, desde Vitória até o interior do estado.

Em relação ao IRPF 2026, o nosso escritório de contabilidade no Espírito Santo utiliza tecnologia avançada para processar dados e otimizar a restituição dos clientes. A equipe de contadores analisa detalhadamente informes de rendimentos, recibos médicos e investimentos em bolsas de valores.

Essa precisão é fundamental para quem busca segurança jurídica e eficiência fiscal no fechamento do ano-calendário. A consultoria capixaba orienta ainda sobre o uso da declaração pré-preenchida para agilizar todo o envio das informações. Entre em contato agora mesmo conosco e solicite uma proposta!

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.