Você sabe como funciona a retenção na fonte de imposto de renda sobre pagamento de aluguel? A retenção na fonte do Imposto de Renda (IRRF) sobre o pagamento de aluguel no Brasil é um mecanismo pelo qual o locador (quem recebe o aluguel) tem uma parte do valor recebido retida pelo locatário (quem paga o aluguel) e recolhida diretamente à Receita Federal. Esse processo é regulado pela legislação tributária e tem como objetivo antecipar a arrecadação do imposto devido pelo locador.

Deste modo, com relação a quem está sujeito à retenção na fonte, isso incluí pessoas jurídicas, ou seja, quando ela paga aluguel a outra pessoa jurídica ou a uma pessoa física, deve reter o Imposto de Renda na fonte. E também as pessoas físicas no caso de pagamento de aluguel por pessoas físicas para pessoas jurídicas, a retenção não é obrigatória. Além disso, as alíquotas de retenção variam conforme a base de cálculo (o valor do aluguel) e são as mesmas aplicadas na tabela progressiva do Imposto de Renda para pessoas físicas.

Portanto, o imposto de renda sobre pagamento de aluguel também tem como base de cálculo o valor do aluguel pago. Em outras palavras, devem ser deduzidos eventuais descontos e abatimentos contratuais que não constituem renda. Deste modo, a Fraga Contabilidade pode ajudar as pessoas físicas e jurídicas no Espírito Santo com as questões do IRRF (Imposto de Renda Retido na Fonte) sobre pagamento de aluguel. Portanto, a correta aplicação da retenção na fonte do IR sobre pagamento de aluguel é fundamental para evitar problemas com o fisco e garantir que ambos os lados (locador e locatário) estejam em conformidade com a legislação tributária.

ATUALIZAÇÃO DA TABELA DO IRPF 2026 COM AS FAIXAS DE DESCONTO

| Faixa de Renda Mensal (R$) | Isenção/Desconto | Alíquota Efetiva Máxima |

| Até R$ 5.000,00 | Isenção Total (Desconto de 100%) | 0% |

| Até R$ 5.500,00 | Desconto de 75% no IR devido | Aproximadamente 2,7% |

| Até R$ 6.000,00 | Desconto de 50% no IR devido | Aproximadamente 4,9% |

| Até R$ 6.500,00 | Desconto de 25% no IR devido | Aproximadamente 7,0% |

| Até R$ 7.350,00 | Desconto Progressivo (até 0%) | Menor que 7,5% |

| De R$ 7.350,01 a R$ 9.000,00 | Sem desconto adicional | 7,5% a 15% |

| De R$ 9.000,01 a R$ 12.000,00 | Sem desconto adicional | 15% a 22,5% |

| Acima de R$ 12.000,00 | Sem desconto adicional | 22,5% a 27,5% |

O que é a retenção na fonte de Imposto de Renda sobre pagamento de aluguel?

Com relação ao imposto de renda sobre pagamento de aluguel, o IRRF trata-se de uma forma de “adiantamento” que o contribuinte faz do Imposto de Renda que será devido no ajuste anual. Além disso, estão sujeitos à incidência do IRRF os rendimentos do trabalho assalariado pagos por pessoas físicas ou jurídicas, os rendimentos do trabalho não assalariado pagos por pessoa jurídicas, os rendimentos de aluguéis e royalties pagos por pessoa jurídica e os rendimentos pagos por serviços entre pessoas jurídicas, tais como os de natureza profissional, serviços de corretagem, propaganda e publicidade.

Deste modo, a nossa consultoria contábil ainda salienta que o IRRF tem como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto em vez do beneficiário. Em outras palavras, com relação aos rendimentos decorrentes de aluguéis de imóveis, são considerados rendimentos de aluguéis, tributados na forma do carnê-leão, todas as espécies de rendimentos percebidos pela ocupação, uso, fruição ou exploração dos bens e direitos.

Inclusive (Art. 41 do RIR/2018 e art. 31 da IN RFB nº 1.500/2014):

a) as luvas, prêmios, gratificações pagas ao locador pelo contrato celebrado;

b) a indenização pela rescisão ou término antecipado do contrato;

c) a correção monetária, os juros de mora e quaisquer outras compensações pelo atraso no pagamento do aluguel;

d) o valor das benfeitorias realizadas no imóvel pelo locatário, não reembolsadas pelo locador.

Nosso contador Espírito Santo ainda esclarece que podem ser deduzidos da base de cálculo do imposto os seguintes encargos, desde que o ônus tenha sido exclusivamente do locador.

Art. 42 do RIR/2018:

a) o valor dos impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento;

b) o aluguel pago pela locação do imóvel sublocado;

c) as despesas pagas para cobrança ou recebimento do rendimento;

d) as despesas de condomínio.

Quando o aluguel for recebido por meio de empresas imobiliárias, procurador ou por qualquer outra pessoa designada pelo locador, será considerada como data de recebimento aquela em que o locatário efetuou o pagamento, independentemente de quando o mesmo for repassado para o beneficiário.

§ 2º do art. 31 da Instrução Normativa RFB nº 1.500/2014.

Quando o locatário depositar o valor de aluguéis em juízo, tal fato não configura a aquisição da disponibilidade econômica e jurídica da renda ou proventos para o locador, não estando este obrigado a tributar os rendimentos no mês do depósito. Em suma, com relação ao imposto de renda sobre pagamento de aluguel, cabe também a responsabilidade ao locatário efetuar a retenção e o recolhimento do IRRF. O pagamento deve ser feito até o último dia útil do mês subsequente ao da retenção, através de DARF (Documento de Arrecadação de Receitas Federais) com o código de receita 3208.

Deste modo, a responsabilidade do locador é a de receber o valor líquido do aluguel, ou seja, o valor do aluguel bruto menos a retenção do IRRF. No momento da declaração anual de ajuste, pode compensar o imposto retido na fonte com o imposto devido na declaração. Se você precisa de orientação tributária legal para as questões do IRRF, entre em contato agora mesmo com a Fraga Contabilidade e solicite uma proposta personalizada para pessoa física e pessoa jurídica no Espírito Santo.

O que é IRRF (Imposto de Renda Retido na Fonte) e quem deve recolher?

Com o contador Espírito Santo, determinar o IRRF fica muito mais simples e seguro de ser realizado! Deste modo, o Imposto de Renda Retido na Fonte é um tipo de tributo descontado diretamente da fonte pagadora sobre certos tipos de rendimentos. Esse imposto é recolhido pelo pagador no momento do pagamento ou crédito de rendimentos ao beneficiário. A ideia principal do IRRF é antecipar o recolhimento do Imposto de Renda devido pelo contribuinte.

Além disso, o valor do IRRF é calculado com base nas alíquotas estabelecidas pela legislação vigente, que variam conforme o tipo de rendimento e a faixa de renda. Após a retenção, a fonte pagadora deve recolher o valor retido aos cofres públicos até a data estabelecida pela Receita Federal, utilizando o Documento de Arrecadação de Receitas Federais (DARF). Em outras palavras, o IRRF funciona como uma maneira de garantir que o imposto de renda seja recolhido ao longo do ano fiscal, minimizando a possibilidade de inadimplência e facilitando o controle e arrecadação pela Receita Federal.

Para o aluguel de imóveis ES, os valores retidos e recolhidos são informados na Declaração do Imposto de Renda da Pessoa Física (DIRPF) ou na Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). No caso de pessoas físicas, o IRRF é considerado um adiantamento do imposto devido na declaração anual, podendo resultar em restituição ou pagamento adicional de imposto, dependendo do total de rendimentos e deduções do contribuinte.

Confira a seguir as principais regras do IRRF:

| Item | Regra | Descrição |

| 1 | Empresas e empregadores | São responsáveis por reter o imposto sobre os salários, honorários, pro labore e outros rendimentos pagos a seus empregados, prestadores de serviços ou sócios. |

| 2 | Instituições financeiras | Devem reter o imposto sobre rendimentos de aplicações financeiras, como juros sobre capital próprio, dividendos, e ganhos de capital. |

| 3 | Outras fontes pagadoras | Entidades que pagam rendimentos a pessoas físicas ou jurídicas também têm a obrigação de reter o imposto, como aluguéis, prêmios, e serviços prestados por autônomos. |

| 4 | Salários e vencimentos | O salário é o montante que um empregado de uma empresa recebe pelo serviço prestado, pago diretamente pelo empregador. O vencimento é o montante que um servidor público recebe, sem benefícios extras. Ambos estão sujeitos ao IRRF. |

| 5 | Pró-labore e honorários | Para fins de cálculo do IRRF, desconta-se o valor autorizado pela legislação de R$ 528,00 do valor total do pró-labore. Sobre o resultado dessa subtração, aplica-se o respectivo percentual da tabela de IRRF, nesse caso, 15%. Assim, totaliza-se o valor de R$ 190,90 de IRRF, também, descontado do sócio. |

| 6 | Dividendos e juros sobre capital próprio | A tributação dos Dividendos sobre Capital Próprio (DCP) é recolhida na forma de Imposto de Renda Retido na Fonte (IRRF). Isso significa que a própria empresa, antes de efetuar a distribuição dos DCP aos acionistas, é responsável por reter e recolher o imposto devido. |

| 7 | Aluguéis | O imposto de renda retido na fonte sobre pagamento de aluguel ocorre quando o locador (proprietário do imóvel) é pessoa física e o locatário é pessoa jurídica. A pessoa jurídica, além do pagamento do aluguel, é obrigada a reter o imposto de renda (IRRF) desse pagamento. |

| 8 | Prêmios e comissões | O prêmio, por sua vez, integra o salário para base de cálculo do Imposto de Renda Retido na Fonte (IRRF). O pagamento do prêmio não se incorpora ao contrato de trabalho, o que significa que essa parcela variável pode ser esporádica ou habitual, aumentada, reduzida ou até extinta. |

| 9 | Rendimentos de aplicações financeiras | A alíquota mais alta aplicada é de 22,5%, para investimentos mantidos por até seis meses. Para os que ficam mais tempo, de 181 a 360 dias, a alíquota cai para 20% e, se o investimento for de um a dois anos, a taxa vai para 17,5%. A menor alíquota, de 15%, vale para investimentos mantidos por mais de 720 dias. |

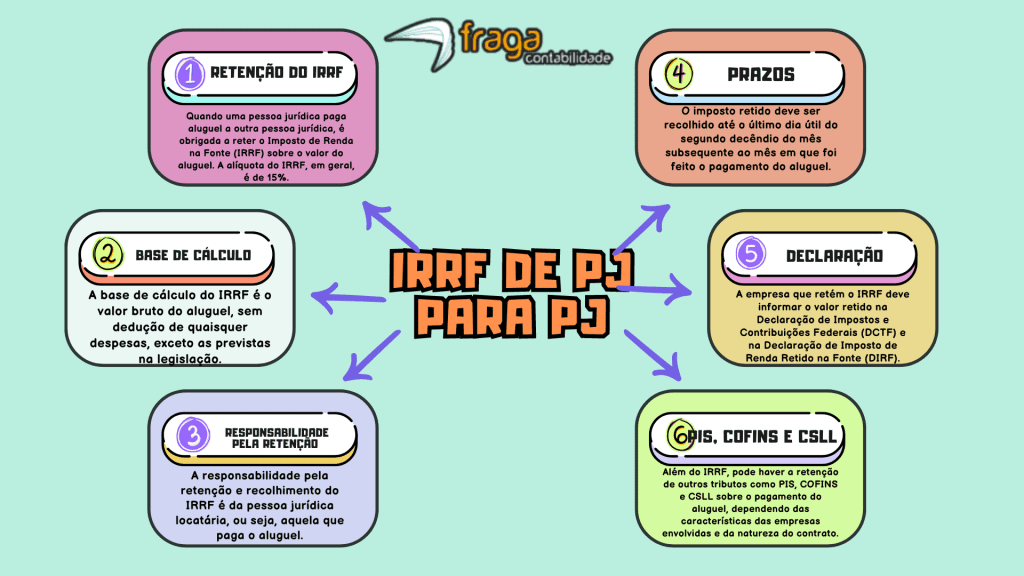

Como funciona o Imposto de Renda sobre pagamento de aluguel de pessoa jurídica para pessoa jurídica?

Tratando-se das questões do aluguel de imóveis ES referente ao IRRF de pessoa jurídica para pessoa jurídica, por lei, acontecendo a ocorrência da locação do imóvel entre partes que sejam pessoa jurídica, não importa o regime tributário, não haverá retenção de IRRF. Além disso, o pagamento ocorre pelo valor integral sem qualquer responsabilidade de retenção pelo locatário. Deste modo, a pessoa jurídica que aluga o imóvel é responsável pelo cálculo e recolhimento do imposto de renda.

Confira na imagem abaixo como ocorre a dedução do Imposto de Renda de pessoa jurídica para pessoa jurídica:

Deste modo, quando ocorrer a locação de imóvel onde as partes sejam pessoa jurídica, não importa qual seu regime tributário, não haverá retenção de IRRF por falta de previsão legal. Portanto, assim o pagamento ocorre pelo valor integral sem qualquer responsabilidade de retenção pelo locatário. Fica a pessoa jurídica locadora responsável pelo cálculo do imposto conforme seu regime tributário e também pelo recolhimento do valor apurado.

Como funciona o IRRF de pessoa jurídica para pessoa física?

Além disso, há as alíquotas e base de cálculo de IRRF sobre pagamento de aluguel. Em outras palavras, quando uma pessoa jurídica realizar contrato de locação e utiliza imóvel de pessoa física, a cada pagamento realizado deverá haver a retenção de imposto de renda na fonte a título de antecipação do imposto devido (Instrução Normativa RFB 1.500/2014 Art. 22). Deste modo, a tributação será mediante a aplicação do valor pago na tabela progressiva divulgada pela Instrução Normativa RFB 1.500/2014 Anexo II.

Confira a Tabela – II a seguir:

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir do IR (R$) |

| Até 1.903,98 | – | – |

| De 1.903,99 até 2.826,65 | 7,5 | 142,80 |

| De 2.826,66 até 3.751,05 | 15 | 354,80 |

| De 3.751,06 até 4.664,68 | 22,5 | 636,13 |

| Acima de 4.664,68 | 27,5 | 869,36 |

Tratando-se do imposto de renda sobre pagamento de aluguel, o valor apurado deverá ser recolhido mediante DARF com código 3208 – Aluguéis e Royalties Pagos à Pessoa Física. O vencimento será até o último útil do segundo decêndio do mês subsequente ao do pagamento.

Neste sentido, a base para apuração do imposto é sempre o mês de pagamento do aluguel. Quando o aluguel for recebido por meio de imobiliárias, por procurador ou por qualquer outra pessoa designada pelo locador, será considerada como data de recebimento aquela em que o locatário efetuou o pagamento, independentemente de quando tenha havido o repasse para o beneficiário (Instrução Normativa RFB 1.500/2014 Art. 31 Parágrafo 2°).

Além disso, quando uma pessoa jurídica (empresa) paga determinados tipos de rendimentos a uma pessoa física, deve reter o IRRF no momento do pagamento ou crédito desses rendimentos.

Alguns exemplos comuns de rendimentos sujeitos à retenção incluem:

- Salários e vencimentos: Incluem salários, 13º salário, férias, entre outros benefícios pagos a empregados.

- Honorários e pro labore: Pagamentos a profissionais autônomos, como advogados, consultores, médicos, etc., e pro labore para sócios.

- Aluguéis: Pagamento de aluguéis por empresas a pessoas físicas.

- Serviços prestados por autônomos: Pagamentos por serviços prestados por profissionais autônomos.

Deste modo,com relação ao IRPF e IRPJ no ES, o valor do IRRF é calculado com base nas alíquotas estabelecidas pela legislação vigente, que podem variar dependendo do tipo de rendimento e da faixa de renda da pessoa física beneficiária. Para salários e remunerações, por exemplo, as alíquotas são progressivas e variam conforme a faixa de rendimentos mensais. Deste modo, os valores retidos e recolhidos ao longo do ano são compensados na declaração anual do Imposto de Renda da pessoa física. Se a soma do IRRF retido for superior ao imposto devido, a pessoa física tem direito à restituição. Caso contrário, deve pagar a diferença.

Como funciona o Imposto de Renda sobre pagamento de aluguel de pessoa física para pessoa jurídica?

Ainda tratando-se do IRPF e IRPJ no ES, o Imposto de Renda sobre alugueis de pessoa física para pessoa jurídica funciona de modo que não há previsão legal para retenção na fonte. Além disso, o IRRF aplica-se a mesma hipótese citada no item “De pessoa jurídica para pessoa jurídica”, onde o responsável pelo pagamento é a pessoa jurídica locadora do imóvel. Portanto, quando uma pessoa física recebe pagamento de aluguel de uma pessoa jurídica, o valor recebido está sujeito ao Imposto de Renda (IR). Esse rendimento é considerado um rendimento tributável e deve ser declarado na Declaração de Ajuste Anual da pessoa física. Aqui estão os principais pontos a serem considerados:

Retenção na fonte:

Quando a pessoa jurídica paga o aluguel à pessoa física, ela é obrigada a reter o Imposto de Renda na fonte (IRRF). As alíquotas de retenção são progressivas, dependendo do valor do aluguel, e seguem a mesma tabela aplicada aos rendimentos pagos a pessoas físicas.

Declaração anual do imposto de renda:

A pessoa física deve declarar o valor recebido como rendimento tributável na sua Declaração de Ajuste Anual. O valor do aluguel recebido e o imposto retido na fonte devem ser informados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

Contribuição previdenciária:

Além do IR, é importante verificar se há a necessidade de recolhimento de contribuição ao INSS, especialmente em casos onde o aluguel pode ser considerado como rendimento do trabalho.

Em suma, com relação ao imposto de renda sobre pagamento de aluguel de pessoa física para pessoa jurídica, as despesas dedutíveis, ou seja, algumas despesas relacionadas ao imóvel alugado (como taxas de administração e reparos) podem ser deduzidas, desde que devidamente comprovadas. Em segundo lugar, as declarações da pessoa jurídica devem informar o pagamento de aluguel na sua declaração de rendimentos, geralmente deduzindo esses valores como despesas operacionais.

Como funciona o IRRF de pessoa física para pessoa física?

A nossa contabilidade ES salienta que o IRRF de pessoa física para pessoa física funciona de modo que no pagamento de aluguel entre pessoas físicas, não haverá retenção na fonte pelo pagamento realizado. Além disso, a pessoa física locadora que se beneficia do recebimento deverá aplicar o rendimento mensal na tributação mediante carnê-leão. Em segundo lugar, a tributação será mediante aplicação do rendimento na tabela progressiva de pessoa física, citado no item “De pessoa jurídica para pessoa física”.

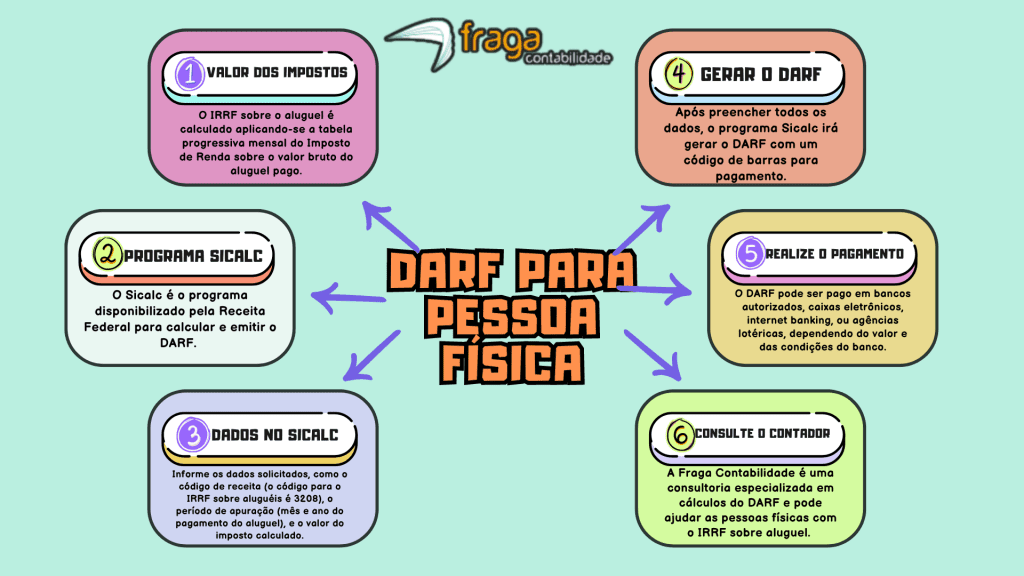

Portanto, com relação às questões do aluguel de imóveis ES de pessoa física para pessoa física, ficará a pessoa física beneficiária do rendimento responsável pelo cálculo e recolhimento do imposto devido mensalmente. Além disso, anualmente, esta informação tanto do rendimento quanto do pagamento mensal será lançada em fichas próprias da Declaração de Ajuste Anual. Confira na imagem abaixo como o DARF mensal é arrecadado.

Se devido, será recolhido em código 0190:

Ainda tratando-se do imposto de renda sobre pagamento de aluguel, como exemplo de cálculo, suponha que o valor do aluguel seja R$ 2.500,00. De acordo com a tabela progressiva mensal de 2024, a alíquota aplicável seria de 15%, menos a parcela a deduzir de R$ 354,80. Então, o cálculo do IRRF seria:

IRRF = (2.500 x 0,15) – 354,80.

IRRF = 375 – 354,80.

IRRF = 20,20.

Portanto, o valor do DARF a ser pago seria de R$ 20,20. Deste modo, o Sicalc é responsável pela apuração do cálculo do IRRF. Neste sentido, lembre-se de que é essencial verificar a tabela progressiva atualizada e eventuais mudanças nas normas da Receita Federal para garantir que o cálculo esteja correto. Se houver dúvidas, consultar um contador pode ser uma boa opção para garantir que todos os procedimentos sejam seguidos corretamente. A Fraga Contabilidade está aqui para apoiar as pessoas físicas e jurídicas no Espírito Santo e no Brasil!

Por que Fraga Contabilidade pode ajudar pessoa jurídica e pessoa física com as o IRRF sobre pagamento de aluguel?

A Fraga Contabilidade pode ajudar tanto as pessoas jurídicas como as pessoas físicas com o imposto de renda sobre pagamento de aluguel e com o IRRF, porque possuímos mais de 50 anos de experiência no mercado contábil e fiscal, podendo agregar valor no fluxo contábil da sua empresa e economizando com impostos. Acessando agora mesmo a página das nossas especialidades é possível encontrar as mais diversas soluções para pessoas físicas, pessoas jurídicas e empresas que trabalham com o aluguel de imóveis. Entrando em contato conosco é possível solicitar um orçamento adequado e 100% personalizado para a sua empresa no Espírito Santo.

Além disso, sejam nos casos de pessoa jurídica para pessoa jurídica, pessoa jurídica para pessoa física, pessoa física para pessoa jurídica ou pessoa física para pessoa física, podemos propor as melhores estratégias de retenção e declaração do IRRF, juntamente com a emissão da DARF para as pessoas físicas que pagam o IR sobre as deduções de aluguéis no ES. Deste modo, com relação ao IRPF e IRPJ no ES – estes tributos já serão descontados diretamente no Imposto de Renda Retido na Fonte, bastando o contribuinte realizar os cálculos de IR no Sicalc para que a Receita Federal possa calclular e emitir o DARF para as pessoas físicas, por exemplo.

Em segundo lugar, tratando-se do aluguel de imóveis ES podemos observar que o IRRF de pessoa jurídica para pessoa jurídica deve seguir os seguintes passos, como: retenção do IRRF quando uma PJ paga o aluguel para outra PJ, a base de cálculo que é formada a partir do valor bruto do aluguel, responsabilidade pela retenção que consiste no recolhimento do IRRF pela pessoa jurídica, atenção aos prazos que devem ser recolhidos até o último dia útil, o fato da declaração do IRRF que deve ser informado no DCTF, e a atenção aos impostos como o PIS, COFINS e CSLL que devem ser retidos sobre o pagamento de aluguel.

Em suma, a Fraga Contabilidade pode ajudar os locatários de aluguéis no ES sejam eles pessoas físicas ou pessoa jurídica através da nossa contabilidade especializada em administração tributária e fiscal. Como dissemos, possuímos sistemas ERP inovadores e eficientes para que todos os fluxos de notas fiscais, DARF e outros documentos contábeis importantes possam ser controlados e emitidos corretamente. Deste modo, a nossa contabilidade ES está preparada para atender aos contribuintes da Receita Federal para que as questões do IRRF sobre os aluguéis possam ser regularizadas. Entre em contato conosco e solicite um orçamento!

Quer saber mais sobre a gestão de empreendimentos? Acompanhe nosso blog e aprenda como emitir notas fiscais para a sua empresa!