O VÍNCULO DOS PASTORES (PR) COM A IGREJA.

Voltamos a discutir este tema tão importante para a área administrativa (adm) das igrejas. Vale lembrar que o pastor (PR) é classificado como profissional liberal (PL) ou autônomo (PJ), sem vínculo empregatício (CLT) com a igreja. Decisões de vários tribunais são unânimes (%) em dizer que o que une um sacerdote (PR) a instituição religiosa é sua vocação.

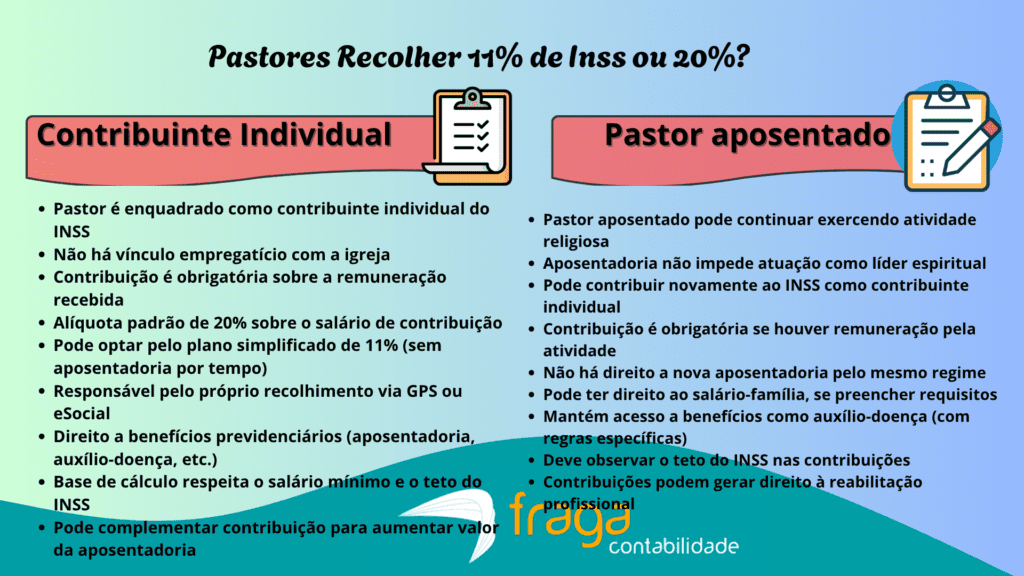

O PASTOR (PR) COMO CONTRIBUINTE INDIVIDUAL (CI).

Assim, o pastor (PR) incorre nas obrigações de Contribuinte Individual (autônomo). Vejamos: Desde o advento da Lei 10.666/2003, a pessoa jurídica (PJ) que tomar serviço de um profissional liberal (PL) deverá descontar 11% de INSS na fonte e recolher (em R$) mais 20% sobre o valor contratado (em R$). Sem falar do ISS e IRRF, que devem ser descontados (%) se for o caso.

No caso da remuneração de pastores (PR), temos uma diferença nas obrigações acessórias, ou seja, segundo a Lei 10.170/2000 que acrescenta parágrafos ao art. 22 da Lei no 8.212, de 24 de jul. de 1991, as instituições religiosas estão dispensadas do recolhimento da contribuição previdenciária (em R$) incidente sobre o valor (em R$) pago aos ministros de confissão religiosa.

Membros de instituto de vida consagrada (IVC), de congregação ou de ordem religiosa (OR). Esta norma elimina toda responsabilidade da igreja no tocante ao recolhimento (em R$) particular do INSS do pastor (PR). Em que pese algumas igrejas pagarem o INSS do pastor a título de benefício (em R$) voluntário, a responsabilidade dessa obrigação é exclusiva de cada pastor (PR), sendo ele um segurado obrigatório (%) da previdência.

Se a igreja está dispensada de recolher o INSS (em R$) de tomador, então fica desobrigada também de reter (%) o INSS na fonte, deixando para o pastor recolher em seu próprio nome como contribuinte individual a sua contribuição na alíquota de 20% sobre sua remuneração (em R$).

PASTORES APOSENTADO (PR):

Parece injusto e até imoral, mas o aposentado que continua em atividade (%) continua segurado obrigatório da previdência (em R$). Existem teses e mobilizações para mudar isso, mas é forte o entendimento de que a contribuição previdenciária (%) tem caráter compulsório por ser um tributo. Assim, mesmo já aposentado, o pastor é obrigado a recolher o INSS sobre sua prebenda (em R$).

NOVA TABELA PARA 2026:

A questão do recolhimento previdenciário para ministros de confissão religiosa (pastores) em 2026 segue critérios específicos da Receita Federal, dependendo de como a remuneração é tratada pela instituição.

Aqui está o detalhamento atualizado para orientar essa escolha:

Regras de Recolhimento INSS – 2026

| Percentual | Base de Cálculo | Condição / Detalhes |

| 11% | Salário Mínimo | Aplica-se ao Plano Simplificado. O pastor abre mão da aposentadoria por tempo de contribuição, mantendo direito a aposentadoria por idade, auxílio-doença e pensão. |

| 20% | Valor Declarado | Aplica-se ao Plano Normal. O valor deve estar entre o salário mínimo e o teto do INSS. Garante o direito à aposentadoria por tempo de contribuição e valores maiores de benefício. |

Pontos Cruciais para 2026

Contribuinte Individual: O pastor é considerado segurado obrigatório na categoria de contribuinte individual. A responsabilidade pelo recolhimento da sua quota é pessoal, embora a igreja costume operacionalizar o desconto e o repasse.

Isenção de Cota Patronal: De acordo com a Lei nº 8.212/91, as instituições religiosas são isentas da cota patronal de 20% sobre o valor da prebreada (ajuda de custo), desde que esse valor não dependa da natureza ou quantidade de trabalho (não seja um “salário” disfarçado).

Reforma Tributária (CBS/IBS): Embora a Reforma Tributária de 2026 altere o consumo, as alíquotas de contribuição previdenciária sobre a pessoa física (INSS) não sofreram alteração direta nas porcentagens de 11% ou 20% para autônomos.

Nota importante: Para que o valor pago ao pastor não seja considerado base de cálculo para outras incidências tributárias, ele deve ser pago como prebreada (sustento ministerial), com valores fixados em ata e independentes do desempenho de tarefas administrativas extras.

Fraga Contabilidade: Contabilidade no Espírito Santo para INSS

Somente a Fraga Contabilidade conta com mais de 50 anos no mercado de contabilidade do Espírito Santo oferecendo serviços e soluções especializados em cada necessidade da sua empresa. Em nossa página de especialidades você pode conferir todas as modalidades contábeis que trabalhamos.

Além disso, temos o nosso aplicativo que permite você organizar todas as atividades contábeis da sua empresa na palma da mão. E o melhor de tudo? O aplicativo da Fraga Contabilidade funciona para iOS e Android! Então não perca mais tempo. Veja os resultados acontecerem para a sua empresa através de nossos serviços.

Quer saber mais? Então entre em contato conosco ou solicite uma proposta personalizada para a sua empresa. Estamos preparados em bem atendê-lo(a) e garantir a todas as áreas da sua empresa eficiência e resultados: seja abertura de CNPJ, desenquadramento do MEI, Holding Familiar, Holding Patrimonial, emissão de notas fiscais ES, dentre outros serviços únicos e exclusivos da Fraga Contabilidade.

Wesley Borges

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.

📌 Status da Reforma Tributária — 2026

A Reforma Tributária avança. Veja o que já está definido e o que muda para sua empresa:

- Aprovada: Emenda Constitucional 132/2023 — criação do IVA dual brasileiro

- CBS (Contribuição sobre Bens e Serviços): substitui PIS e COFINS — federal

- IBS (Imposto sobre Bens e Serviços): substitui ICMS e ISS — estadual/municipal

- IS (Imposto Seletivo): sobre produtos prejudiciais à saúde e ao meio ambiente

- Transição: período gradual de 2026 a 2033; em 2026 CBS e IBS começam com alíquotas simbólicas para testes

- Simples Nacional: permanece com regras próprias durante a transição

Como a reforma impacta sua empresa no ES? Consulte a Fraga Contabilidade para um planejamento antecipado.