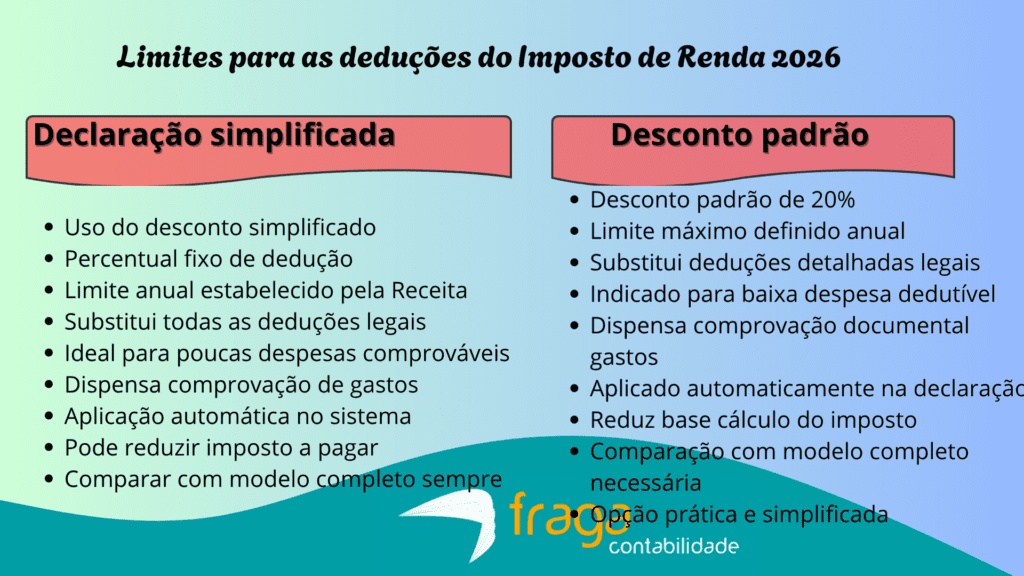

Limites para as deduções do Imposto de Renda 2026

DECLARAÇÃO SIMPLIFICADA

")

A Declaração Simplificada do Imposto de Renda em 2026 continua sendo uma alternativa prática para quem não possui muitas despesas dedutíveis. Nesse modelo, o contribuinte abre mão das deduções detalhadas (como saúde e educação) em troca de um desconto padrão aplicado sobre os rendimentos tributáveis. Para o exercício de 2026, esse abatimento substitui a necessidade de comprovações minuciosas, facilitando o preenchimento por parte do cidadão e agilizando o processamento dos dados pela Receita Federal.

O desconto padrão é fixado em 20% sobre o valor total dos rendimentos tributáveis recebidos ao longo do ano-calendário. No entanto, é fundamental estar atento ao teto estabelecido para esse abatimento, que para a declaração de 2026 foi reajustado para R$ 17.640,00. Caso o cálculo dos 20% ultrapasse esse valor, a dedução ficará limitada ao teto, o que pode tornar o modelo de deduções legais (declaração completa) mais vantajoso para quem possui rendas mais elevadas.

Uma novidade relevante para 2026 é a ampliação da faixa de isenção, que beneficia quem recebe até R$ 5.000,00 mensais, através de um redutor adicional aplicado no cálculo do imposto. Esse mecanismo visa aliviar a carga tributária da classe média, fazendo com que o desconto simplificado mensal atinja o valor de R$ 607,20. Na prática, essa mudança altera a base de cálculo e influencia diretamente na escolha entre o modelo simplificado e o completo na hora do ajuste anual.

Para decidir qual caminho seguir, o contribuinte deve comparar o desconto padrão de 20% com a soma de suas despesas dedutíveis reais, como gastos médicos, instrução e dependentes. Se os gastos comprovados forem superiores ao limite de R$ 17.640,00, a declaração completa costuma ser a melhor escolha para reduzir o imposto a pagar ou aumentar a restituição. O próprio software da Receita Federal realiza essa simulação em tempo real, indicando a opção mais econômica antes do envio.

DECLARAÇÃO COMPLETA

Diferente do modelo simplificado, a Declaração Completa permite que o contribuinte detalhe todos os seus gastos passíveis de abatimento para reduzir a base de cálculo. Esse modelo é ideal para quem possui despesas elevadas que ultrapassam o desconto padrão de 20%, permitindo uma personalização maior da carga tributária. Em 2026, é essencial guardar todos os comprovantes e notas fiscais por até cinco anos, garantindo que cada dedução informada possa ser devidamente validada em caso de uma eventual malha fina.

No campo da educação, o limite individual de dedução para 2026 permanece fixado em R$ 3.561,50, aplicável tanto para o próprio contribuinte quanto para seus dependentes diretos. Esse teto abrange gastos com ensino infantil, fundamental, médio, técnico e superior, incluindo também as pós-graduações. É importante lembrar que cursos extracurriculares, como idiomas ou preparatórios, não são aceitos pela Receita Federal, devendo o valor excedente ao teto ser informado, mas não utilizado para reduzir o imposto.

Já as despesas relacionadas à saúde possuem uma característica distinta, pois não apresentam um limite máximo de valor para a dedução no ajuste anual do imposto. Gastos com planos de saúde, consultas particulares, exames, internações e sessões de fisioterapia podem ser integralmente abatidos, desde que devidamente comprovados por recibos. Entretanto, o contribuinte deve estar atento para não incluir reembolsos recebidos das operadoras, pois apenas o valor efetivamente desembolsado é considerado dedutível para o cálculo.

Por fim, a dedução por cada dependente na declaração de 2026 segue o valor de R$ 2.275,08, sem alterações significativas em relação aos anos anteriores no que tange à sua estrutura. Além disso, as doações feitas a fundos da criança, do adolescente e do idoso podem ser abatidas em até 6% do imposto devido, incentivando a destinação direta de recursos. Ao somar todos esses benefícios, o modelo completo se torna a ferramenta mais eficiente para quem busca maximizar a restituição ou minimizar o saldo a pagar.

")

A inclusão de dependentes na declaração de ajuste anual do Imposto de Renda 2026 permite um abatimento fixo na base de cálculo do imposto devido pelo contribuinte. Para este exercício, o valor estabelecido por cada dependente legalmente aceito pela Receita Federal é de R$ 2.275,08, sem alteração nominal em relação ao ano anterior. Esse montante é subtraído diretamente do rendimento tributável total, ajudando a reduzir o saldo de imposto a pagar ou, conforme o caso, a elevar o valor final da restituição.

Podem ser considerados dependentes os filhos e enteados de até 21 anos, ou até 24 anos caso estejam cursando o ensino superior ou escola técnica de segundo grau. Além deles, o cônjuge ou companheiro com quem o contribuinte tenha filho ou viva há mais de cinco anos também se enquadra nesta categoria de dedução. É imprescindível que todos os dependentes, independentemente da idade, possuam inscrição regular no CPF para que o sistema da Receita Federal aceite a inclusão e o respectivo abatimento.

Um ponto de atenção crucial para 2026 é a obrigatoriedade de informar todos os rendimentos tributáveis recebidos pelos dependentes, como salários de estágios ou pensões alimentícias. Muitas vezes, a inclusão de um dependente que possui renda própria pode elevar a faixa de tributação do titular, tornando a dedução de R$ 2.275,08 menos vantajosa do que o esperado inicialmente. Portanto, recomenda-se realizar uma simulação prévia para verificar se a soma dos rendimentos do dependente não anula o benefício fiscal do abatimento fixo.

Além do valor fixo por dependente, a inclusão dessas pessoas permite que o contribuinte também deduza gastos específicos realizados em nome deles, como despesas médicas e com instrução. Enquanto os gastos com saúde não possuem teto, os gastos com educação para cada dependente estão limitados a R$ 3.561,50 anuais, conforme as regras vigentes para 2026. Somando esses valores à dedução fixa individual, o modelo completo de declaração se consolida como uma estratégia eficiente para famílias que possuem dependentes com altos custos assistenciais.

")

As despesas com instrução no Imposto de Renda 2026 permitem reduzir a base de cálculo do imposto, mas estão sujeitas a um teto individual anual. Para este exercício, o limite máximo de dedução por pessoa, seja para o próprio contribuinte ou para seus dependentes, permanece fixado em R$ 3.561,50. Caso os gastos reais com mensalidades escolares ultrapassem esse valor, a diferença não poderá ser abatida do imposto, devendo o valor excedente ser informado na declaração apenas para fins de controle e transparência.

O abatimento é restrito a pagamentos efetuados a instituições de ensino regularmente autorizadas pelo Ministério da Educação (MEC), abrangendo desde a educação infantil até o ensino superior. Isso inclui creches, pré-escolas, ensino fundamental, médio, graduação, pós-graduação, mestrado, doutorado e especializações técnicas. Gastos com material escolar, uniformes, transporte para a escola ou alimentação não são dedutíveis, mesmo que os pagamentos sejam feitos diretamente à instituição de ensino onde o aluno estuda.

Um ponto que gera dúvidas frequentes é a exclusão de cursos extracurriculares, como escolas de idiomas, música, dança, esportes ou cursos preparatórios para concursos e vestibulares. A Receita Federal não permite o abatimento desses valores no ajuste anual de 2026, pois não são considerados educação formal obrigatória ou de formação acadêmica técnica. Portanto, ao organizar os comprovantes, o contribuinte deve separar apenas os recibos de mensalidades de ensino regular para evitar inconsistências que levem à malha fina.

Para garantir a validade da dedução, é indispensável que todos os pagamentos sejam comprovados por meio de notas fiscais ou recibos que contenham o nome e o CNPJ da instituição. No modelo de Declaração Completa, esses dados devem ser inseridos detalhadamente na ficha de “Pagamentos Efetuados”, identificando se a despesa foi com o titular, dependente ou alimentando. Manter essa organização é a melhor estratégia para maximizar os benefícios fiscais permitidos pela legislação vigente e assegurar uma restituição mais robusta em 2026.

")

Diferente de outras categorias de dedução, as despesas médicas no Imposto de Renda 2026 não possuem um teto máximo de valor para o abatimento na base de cálculo. Isso significa que o contribuinte pode declarar o valor integral gasto com saúde, desde que as despesas sejam passíveis de comprovação legal e tenham sido realizadas para benefício próprio ou de seus dependentes. Essa regra é fundamental para quem enfrentou altos custos hospitalares ou tratamentos prolongados, permitindo uma redução substancial do imposto devido ou o aumento da restituição.

Podem ser deduzidos pagamentos efetuados a médicos de qualquer especialidade, dentistas, psicólogos, fisioterapeutas, terapeutas ocupacionais e fonoaudiólogos, além de exames laboratoriais e serviços radiológicos. Gastos com internações hospitalares, inclusive em residências geriátricas que possuam licença de estabelecimento de saúde, e despesas com planos de saúde também entram na lista de itens permitidos. É importante notar que medicamentos comprados em farmácias, mesmo com receita médica, não são dedutíveis, a menos que constem na conta emitida por um hospital durante uma internação.

Para garantir a validade das deduções em 2026, é indispensável que todos os pagamentos estejam amparados por notas fiscais ou recibos que contenham o nome, CPF ou CNPJ do prestador de serviço. No caso de recibos de profissionais liberais, o documento deve apresentar também o endereço do consultório e a assinatura do profissional para evitar que a declaração caia na malha fina por falta de consistência. O contribuinte deve informar apenas o valor efetivamente desembolsado, subtraindo eventuais reembolsos recebidos do plano de saúde ou de seguros privados.

Por fim, despesas com próteses dentárias, aparelhos ortodônticos, cadeiras de rodas e próteses ortopédicas também são aceitas pela Receita Federal, desde que acompanhadas de receituário médico ou odontológico. O modelo de Declaração Completa é o único que permite usufruir desses benefícios, tornando-se a opção mais vantajosa para famílias com gastos médicos recorrentes ou excepcionais. Manter o histórico de pagamentos organizado na ficha de “Pagamentos Efetuados” é o passo principal para assegurar que cada centavo investido em saúde contribua para uma economia tributária eficiente.

")

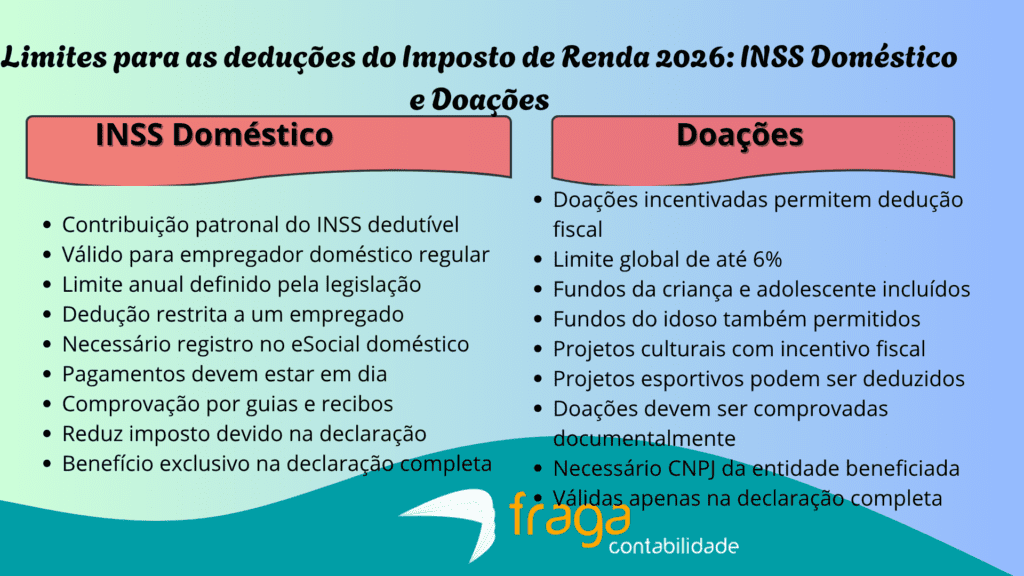

Em relação ao Imposto de Renda 2026, é fundamental esclarecer que a dedução referente ao INSS patronal de empregados domésticos não está mais em vigor na legislação brasileira. Esse benefício fiscal, que permitia abater a contribuição previdenciária paga pelo empregador da base de cálculo do imposto, teve sua validade encerrada pela Receita Federal e não foi renovado para os exercícios recentes. Portanto, ao preparar a declaração em 2026, o contribuinte não encontrará campo específico para utilizar esses gastos como forma de reduzir o imposto devido no modelo completo.

Historicamente, essa dedução foi criada como um incentivo à formalização do trabalho doméstico, permitindo que uma parcela do INSS pago pelo patrão retornasse na forma de desconto no IR. Entretanto, desde que a lei que previa esse benefício expirou, os valores gastos com previdência social de motoristas, babás ou cuidadores passaram a ser considerados despesas pessoais não dedutíveis. Mesmo com o eSocial facilitando o controle desses pagamentos, eles não geram mais impacto direto no cálculo da restituição ou do saldo de imposto a pagar anualmente.

Apesar da extinção desse abatimento específico, o empregador doméstico ainda deve manter a regularidade de todos os pagamentos no portal do eSocial para evitar sanções trabalhistas e previdenciárias graves. A falta de recolhimento das guias DAE pode gerar multas e impedir que o contribuinte obtenha certidões negativas, mesmo que esses valores não possam ser usados para diminuir o Imposto de Renda. O foco do fisco em 2026 permanece no cruzamento de dados de renda e patrimônio, tornando a conformidade com as obrigações trabalhistas um dever jurídico independente da esfera fiscal.

Para compensar a perda desse benefício, o contribuinte que utiliza a Declaração Completa deve concentrar seus esforços na organização de outras deduções que continuam válidas e sem teto, como as despesas médicas. Investir na correta declaração de dependentes, gastos com instrução e planos de saúde é a estratégia recomendada para otimizar o resultado financeiro no ajuste anual de 2026. Sem a dedução do INSS doméstico, o planejamento tributário eficiente passa a depender do aproveitamento máximo dos outros mecanismos legais de abatimento permitidos pela Receita Federal.

")

As doações efetuadas ao longo do ano-calendário representam uma forma direta de reduzir o imposto devido no IR 2026, permitindo que o contribuinte destine parte dos recursos para causas sociais. No modelo de Declaração Completa, é possível abater valores destinados a fundos dos direitos da criança, do adolescente e da pessoa idosa. O limite global para essas deduções é de 6% do imposto apurado, garantindo que o cidadão tenha voz ativa sobre o destino de uma parcela de sua contribuição tributária federal.

Caso o contribuinte não tenha realizado as doações durante o ano de 2025, ele ainda pode fazê-las diretamente no software da Receita Federal no momento do preenchimento em 2026. Nesse cenário específico, o limite para a dedução direta na declaração é de 3% para os fundos da criança e outros 3% para os fundos do idoso, respeitando o teto total de 6%. O programa gera um Documento de Arrecadação de Receitas Federais (DARF) específico, que deve ser pago rigorosamente dentro do prazo de entrega da declaração.

Além dos fundos sociais, outras modalidades de incentivo fiscal também possuem limites próprios e podem ser aproveitadas por quem opta pelo modelo de deduções legais. Investimentos em projetos culturais via Lei Rouanet, atividades audiovisuais e projetos esportivos entram no cálculo do limite global de 6% do imposto devido. Já as doações para o Programa Nacional de Apoio à Atenção Oncológica (PRONON) e ao Apoio à Atenção da Saúde da Pessoa com Deficiência (PRONAS) possuem limites adicionais específicos de 1% cada.

Para que essas doações sejam efetivadas como deduções, é fundamental que o contribuinte possua os comprovantes de destinação emitidos pelos conselhos gestores ou entidades beneficiadas. Todas as informações devem ser preenchidas na ficha “Doações Efetuadas” ou “Doações Diretamente na Declaração”, informando o CNPJ da instituição e o valor exato repassado. Manter essa organização permite não apenas uma economia tributária estratégica em 2026, mas também o apoio fundamental a projetos que geram impacto positivo em diversas comunidades.

")

Aqui estão os quatro parágrafos e a tabela informativa sobre as regras de dedução com previdência complementar para o IR 2026:

Limites e Regras: Previdência Complementar no IR 2026

As contribuições feitas para planos de previdência complementar do tipo PGBL (Plano Gerador de Benefício Livre) permitem uma redução estratégica na base de cálculo do Imposto de Renda 2026. O limite máximo permitido para esse abatimento é de 12% dos rendimentos tributáveis anuais do contribuinte, desde que ele utilize o modelo de Declaração Completa. Essa modalidade é amplamente utilizada como uma ferramenta de planejamento financeiro, pois adia o pagamento do imposto sobre essa parcela da renda para o momento do resgate no futuro.

É fundamental destacar que apenas os planos do tipo PGBL e as contribuições para fundos de pensão de empresas (fechados) gozam desse benefício fiscal de dedução imediata. Os planos do tipo VGBL (Vida Gerador de Benefício Livre), embora populares, não permitem o abatimento das contribuições na declaração de ajuste anual, sendo indicados para quem utiliza o modelo simplificado. Para usufruir da dedução de 12%, o contribuinte também deve obrigatoriamente contribuir para o regime oficial de previdência (INSS), salvo em casos específicos de aposentados e pensionistas.

Além do limite percentual, o investidor deve estar atento ao preenchimento correto da ficha de “Pagamentos Efetuados” no programa da Receita Federal em 2026, informando o CNPJ da entidade de previdência. Caso as contribuições ultrapassem o teto de 12% da renda bruta tributável, o valor excedente não gerará restituição adicional nem redução do imposto a pagar naquele ano. Por isso, muitos especialistas recomendam aportar o valor exato do limite no PGBL e destinar o restante dos investimentos para outras modalidades, como o próprio VGBL ou títulos públicos.

Para os servidores públicos que aderiram ao regime de previdência complementar (como o Funpresp), as regras de dedução possuem particularidades, mas seguem a lógica de incentivo à poupança de longo prazo. O benefício fiscal direto é uma das formas mais eficazes de aumentar a restituição em 2026, transformando o que seria imposto devido em patrimônio acumulado para a aposentadoria. Manter os comprovantes anuais emitidos pelas seguradoras e bancos é o passo final para garantir que essa dedução seja validada sem riscos de retenção em malha fina.

Resumo de Deduções: Previdência 2026

| Tipo de Plano | Limite de Dedução | Modelo de Declaração | Observação Principal |

| PGBL | Até 12% da renda bruta | Completa | Exige contribuição ao INSS |

| Fundo de Pensão | Até 12% da renda bruta | Completa | Comum em grandes empresas |

| VGBL | 0% (Não dedutível) | Simplificada / Completa | Imposto apenas sobre o rendimento |

| Previdência Pública | Sem limite (Integral) | Completa | Descontada direto na fonte |

Para o exercício de 2026, ano-calendário de 2025:

| Tipo de Dedução | Limite / Regra para 2026 | Modelo de Declaração |

| Desconto Simplificado | R$ 17.640,00 (teto fixo) | Simplificada |

| Dependentes | R$ 2.275,08 (por dependente) | Completa |

| Educação (Instrução) | R$ 3.561,50 (individual anual) | Completa |

| Despesas Médicas | Sem limite (dedução integral) | Completa |

| Previdência (PGBL) | Até 12% da renda tributável | Completa |

| Doações (Fundos Sociais) | Até 6% do imposto devido | Completa |

| INSS Doméstico | Não dedutível (extinto) | – |

Fraga Contabilidade: Contabilidade no Espírito Santo para deduções do Imposto de Renda 2026

Somente a Fraga Contabilidade conta com mais de 50 anos no mercado de contabilidade do Espírito Santo oferecendo serviços e soluções especializados em cada necessidade da sua empresa. Em nossa página de especialidades você pode conferir todas as modalidades contábeis que trabalhamos.

Além disso, temos o nosso aplicativo que permite você organizar todas as atividades contábeis da sua empresa na palma da mão. E o melhor de tudo? O aplicativo da Fraga Contabilidade funciona para iOS e Android! Então não perca mais tempo. Veja os resultados acontecerem para a sua empresa através de nossos serviços.

Quer saber mais? Então entre em contato conosco ou solicite uma proposta personalizada para a sua empresa. Estamos preparados em bem atendê-lo(a) e garantir a todas as áreas da sua empresa eficiência e resultados: seja abertura de CNPJ, desenquadramento do MEI, Holding Familiar, Holding Patrimonial, emissão de notas fiscais ES, dentre outros serviços únicos e exclusivos da Fraga Contabilidade.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.