Imposto de Renda 2026: MEI, como declarar os rendimentos e lucro ?

A pessoa física que possui MEI, em sua DIRPF informará apenas o lucro, que é rendimento isento e não tributável. Na condição de MEI, o Valor tributável será apenas o valor de 1 Salário mínimo por mês. uma vez que há recolhimento referente a 5,00% sobre salario mínimo que refere ao INSS é pago mensalmente. Ex: R$ 1.621,00 x 5,00% = 81,05

O lucro líquido obtido pelo é na operação do seu negócio é isento e não tributável no Imposto de Renda Pessoa Física – IRPF.

No entanto, a parcela da receita bruta que pode ser considerada como lucro líquido, de acordo com o artigo 14 da LC nº 123 de 2006 fica limitada aos percentuais previstos para o lucro presumido. Exemplos:

– 8% para comércio, indústria e transporte de carga;

– 16% para transporte de passageiros;

– 32% para serviços em geral.

Além disso, o MEI, na qualidade de contribuinte, nos termos da legislação do Imposto de Renda, não está isento de apresentar a declaração anual de ajuste de IRPF.

Para o ano de 2026

Declarar o Imposto de Renda como MEI em 2026 exige atenção, pois você precisa separar o que pertence à empresa (CNPJ) do que é o seu rendimento pessoal (CPF).

Em 2026, uma mudança importante é a nova faixa de isenção, que beneficia quem recebe até R$ 5.000,00 mensais (ou R$ 60.000,00 anuais de rendimentos tributáveis).

Aqui está o passo a passo para calcular e declarar corretamente:

1. O Cálculo do Lucro (O que vai para o CPF)

Para a Receita Federal, nem todo o dinheiro que o seu MEI faturou é considerado “seu” (tributável). Existe uma parcela isenta por lei. Siga esta fórmula:

Passo A: Identifique a Receita Bruta Anual

É o total que você recebeu em 2025 (ano-calendário). Digamos que foi R$ 80.000,00.

Passo B: Calcule a Parcela Isenta

O governo permite que você não pague imposto sobre uma porcentagem do seu faturamento, dependendo do seu setor:

32% para Prestação de Serviços.

16% para Transporte de Passageiros.

8% para Comércio, Indústria e Transporte de Cargas.

Exemplo (Serviços): 80.000 x 32% = R$ 25.600,00 (Este valor é Isento).

![]()

As despesas incluem aluguel do ponto, conta de luz, compra de mercadorias, etc. (guarde as notas fiscais!).

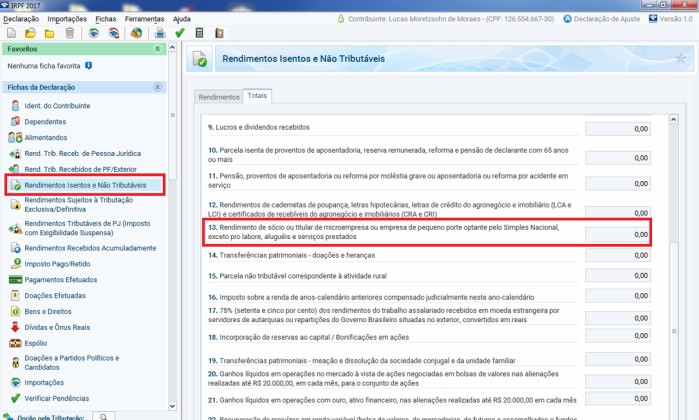

2. Onde preencher na Declaração (DIRPF 2026)

No programa da Receita Federal, você distribuirá os valores em duas fichas diferentes:

| Valor Calculado | Ficha no Programa do IR |

| Lucro Isento (Passo A) | Rendimentos Isentos e Não Tributáveis (Tipo 13) |

| Rendimento Tributável (Passo B) | Rendimentos Tributáveis Recebidos de PJ |

Nota: Se você tem contabilidade formal, todo o lucro líquido da empresa pode ser lançado como isento, independentemente dos percentuais acima.

3. Quem está obrigado a declarar em 2026?

Houve uma atualização significativa nas faixas de isenção. Você deve entregar a declaração de Pessoa Física se, em 2025:

Recebeu Rendimentos Tributáveis (o Passo B) acima de R$ 30.639,90 (valor base, sujeito a confirmação final pela Receita para 2026).

Teve a posse de bens (carro, casa, terrenos) que somem mais de R$ 800 mil.

Recebeu rendimentos isentos acima de R$ 200 mil.

4. Não esqueça da DASN-SIMEI

Independente do seu Imposto de Renda Pessoa Física, você é obrigado a entregar a Declaração Anual do Simples Nacional (DASN-SIMEI) até o dia 31 de maio de 2026. Nela, você informa apenas o faturamento bruto total da empresa, sem os descontos de pessoa física.

Dica de ouro: Mesmo que você esteja isento, declarar pode ajudar a comprovar renda para empréstimos bancários ou aumento de limite de cartão de crédito.

Exemplo prático:

No comércio:

(R$ 48.050,00 x 8% = 3.844,00):

Diferença do faturamento MEI……… R$ 44.206,00 ( não lançar no IRPF)

Valor não tributável…… R$ 3.844,00 ( lançar no campo de isentos IRPF) foto abaixo:

TRIBUTÁVEL ano 2026 ….. R$ 1.621,00 x 12 = R$ 19.452,00 (minha interpretação )

No Serviço:

(R$ 58.820,00 x 32% = 18.822,40):

Diferença do faturamento MEI……… R$ 39.997,60

Valor não tributável …….R$ 18.522,40 ( lançar no campo de isentos IRPF)

TRIBUTÁVEL ano 2026 ….. 1.621,00 x 12 = R$ 19.452,00 (minha interpretação )

Fundamentação:

Art. 14. Consideram-se isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

§ 1o A isenção de que trata o caput deste artigo fica limitada ao valor resultante da aplicação dos percentuais de que trata o art. 15 da Lei no 9.249, de 26 de dezembro de 1995, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período.

§ 2o O disposto no § 1o deste artigo não se aplica na hipótese de a pessoa jurídica manter escrituração contábil e evidenciar lucro superior àquele limite.

No caso do comércio irá declarar R$ 3.844,00 como rendimento isento (lucros) o mesmo vale para o serviço referente a R$ 18.522,40.

Fraga Contabilidade: Contabilidade no Espírito Santo para Imposto de Rende MEI em 2026

Somente a Fraga Contabilidade conta com mais de 50 anos no mercado de contabilidade do Espírito Santo oferecendo serviços e soluções especializados em cada necessidade da sua empresa. Em nossa página de especialidades você pode conferir todas as modalidades contábeis que trabalhamos.

Além disso, temos o nosso aplicativo que permite você organizar todas as atividades contábeis da sua empresa na palma da mão. E o melhor de tudo? O aplicativo da Fraga Contabilidade funciona para iOS e Android! Então não perca mais tempo. Veja os resultados acontecerem para a sua empresa através de nossos serviços.

Quer saber mais? Então entre em contato conosco ou solicite uma proposta personalizada para a sua empresa. Estamos preparados em bem atendê-lo(a) e garantir a todas as áreas da sua empresa eficiência e resultados: seja abertura de CNPJ, desenquadramento do MEI, Holding Familiar, Holding Patrimonial, emissão de notas fiscais ES, dentre outros serviços únicos e exclusivos da Fraga Contabilidade.

Stevens Fraga

Fraga Contabilidade

Vila Velha ES

Respostas de 3