O cálculo do IBS e CBS: IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) são impostos de valor agregado que incidirão sobre operações onerosas com bens e serviços, com o objetivo de simplificar o sistema tributário brasileiro.

A incidência ocorre no local de destino da operação, aplicando-se o princípio da não cumulatividade plena, ou seja, o imposto pago em etapas anteriores gera crédito. A base de cálculo do IBS e CBS é o valor da operação, sendo que o IBS, a CBS e o próprio Imposto Seletivo (IS) não integram sua própria base de cálculo.

As alíquotas são a principal variável no cálculo do IBS e CBS, sendo que a alíquota padrão total (IBS + CBS) é estimada entre 26,5% e 28% (no caso de alíquotas de referência de 17,7% para o IBS e 8,8% para a CBS).

A alíquota do IBS será a soma das alíquotas do Estado e do Município de destino, enquanto a CBS será fixada pela União. Cada ente federativo (União, Estados, Municípios) fixará sua alíquota própria por lei, mas elas devem ser uniformes para todas as operações, salvo em regimes diferenciados.

A composição do cálculo do IBS e CBS chamado Imposto sobre Valor Agregado (IVA) brasileiro é dual: o IBS é de competência Estadual e Municipal (substituindo ICMS e ISS) e a CBS é de competência Federal (substituindo PIS e COFINS, e em grande parte o IPI).

Essa divisão de cálculo do IBS e CBS reflete a repartição de competências e receitas entre os entes federativos, mas ambos funcionam de forma coordenada e com legislação geral única para garantir a neutralidade. O sistema busca eliminar a cumulatividade, permitindo o crédito financeiro integral do imposto pago nas aquisições.

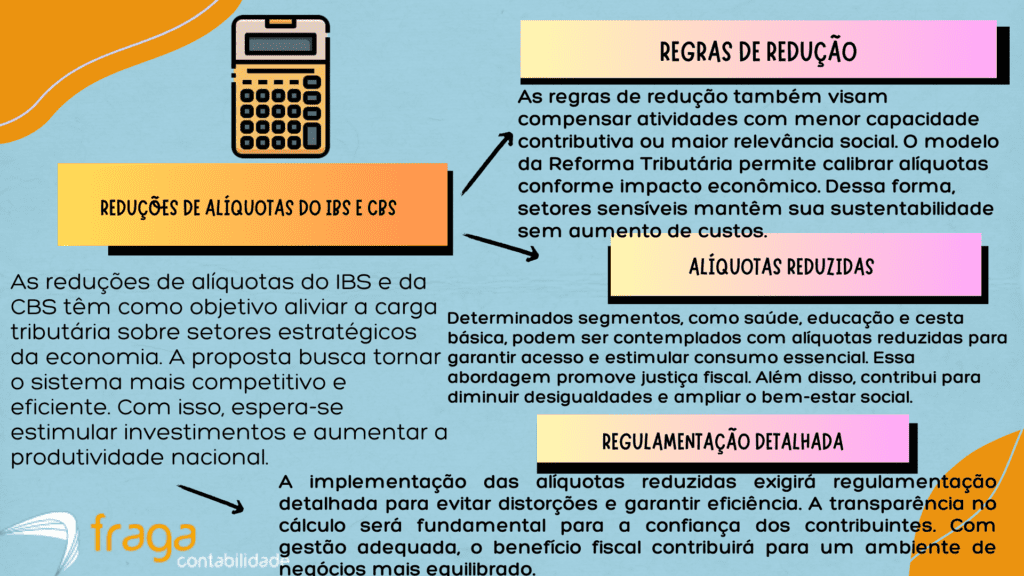

Para atenuar impactos em setores essenciais e garantir equidade, a legislação prevê a redução de alíquota de 60% no cálculo do IBS e CBS ou, em alguns casos, alíquota zero para um rol específico de bens e serviços.

Estes incluem, por exemplo, alguns serviços de educação e saúde, medicamentos, alimentos de consumo humano e bens de higiene pessoal e limpeza, buscando aliviar a carga tributária sobre itens de primeira necessidade. A redução do cálculo do IBS e CBS visa a manutenção de uma cesta básica e a desoneração de atividades específicas consideradas prioritárias.

Cálculo do IBS e CBS: Incidência

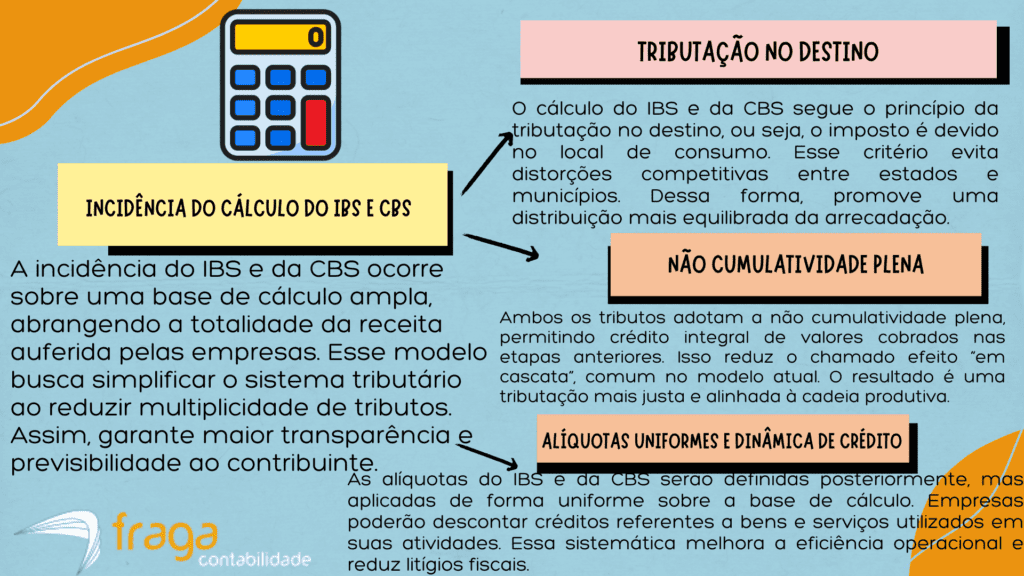

1. Incidência

A incidência do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) ocorrerá sobre as operações onerosas de cálculo do IBS e CBScom bens materiais ou imateriais, inclusive direitos, e sobre a prestação de serviços.

A tributação se dará em todas as etapas da cadeia de produção e comercialização, desde a extração da matéria-prima até o consumidor final, utilizando o princípio do Imposto sobre Valor Agregado (IVA). O objetivo é substituir a tributação em cascata e simplificar o cumprimento das obrigações fiscais.

2. Princípio do destino

O principal marco da incidência é o Princípio do Destino, significando que o imposto do cálculo do IBS e CBSserá devido e arrecadado para o Estado e Município onde o bem ou serviço for consumido.

Diferentemente da regra atual do ICMS e ISS (que muitas vezes tributam na origem), o novo sistema assegura que a receita seja distribuída para o local onde a riqueza foi gerada ou consumida, promovendo maior justiça fiscal interfederativa.

3. Valor da Operação

A base de cálculo do IBS e CBS é o valor da operação praticada, incluindo todos os encargos cobrados do adquirente ou contratante, excluindo apenas o próprio IBS e CBS incidentes nessa operação, além do Imposto Seletivo (IS).

É importante notar que tanto o IBS quanto a CBS serão calculados “por dentro”, isto é, o imposto está embutido no preço final, mas não integrará a base de cálculo um do outro.

4. Não Cumulatividade Plena

O sistema adota a não cumulatividade plena, o que é um aspecto crucial da incidência do IVA. Isso significa que o valor do cálculo do IBS e CBS IBS e da CBS que incidiram em todas as etapas anteriores da cadeia produtiva será integralmente creditado pelo adquirente, independentemente da destinação dada ao bem ou serviço.

O imposto é pago pelo fornecedor e recuperado pelo comprador, garantindo que o ônus recaia apenas sobre o valor adicionado em cada etapa.

5. Imposto Seletivo (IS)

A legislação prevê a incidência de Imposto Seletivo (IS) no cálculo do IBS e CBS, de competência federal, sobre a produção, comercialização ou importação de bens e serviços considerados prejudiciais à saúde ou ao meio ambiente.

O IS funcionará como um “imposto do pecado” e será cobrado em adição ao cálculo do IBS e CBS, compondo o preço final, mas não será integrado à base de cálculo dos demais tributos, atuando como um elemento extra de modulação econômica.

Alíquotas do IBS e CBS

As alíquotas do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS) constituem a parte essencial do cálculo do IBS e CBS e são fixadas pelos respectivos entes federativos: a CBS (federal) terá uma alíquota de referência fixada pela União, e o IBS (estadual e municipal) terá alíquotas fixadas individualmente por cada Estado e Município.

A principal característica é que, exceto nos regimes diferenciados, as alíquotas deverão ser uniformes para todas as operações com bens e serviços. A alíquota total, somando cálculo do IBS e CBS, é estimada para ser uma das mais altas do mundo, projetada entre 26,5% e 28%.

A alíquota de referência total será composta pela soma da alíquota da CBS (estimada em 8,8% na alíquota de referência) e da alíquota de referência do IBS (estimada em 17,7% na alíquota de referência).

É crucial entender que, para o IBS, a alíquota final do contribuinte é a soma das alíquotas do Estado e do Município de destino. A definição dessas alíquotas pelos entes visa garantir a neutralidade e a arrecadação equivalente à dos tributos substituídos.

Um dos aspectos mais importantes do cálculo do IBS e CBS é a possibilidade de redução de alíquotas, um mecanismo para desonerar setores essenciais e promover equidade fiscal.

A legislação prevê uma alíquota reduzida em 60% para um rol específico de serviços e bens, incluindo saúde, educação, transporte coletivo e alguns alimentos. Há também a previsão de alíquota zero para itens da cesta básica, medicamentos, insumos agropecuários, e dispositivos médicos, visando diminuir o impacto sobre a população de baixa renda.

Confira abaixo a Tabela de Alíquotas dos impostos IBS e CBS para 2026:

A criação dos Regimes Específicos e Diferenciados permite que certas atividades, como combustíveis, serviços financeiros, seguros e planos de assistência à saúde, tenham um tratamento tributário especial, com alíquotas diferenciadas e regras próprias.

Estes regimes buscam adaptar a incidência do IVA à natureza particular do cálculo do IBS e CBS, que muitas vezes não se encaixam no modelo de crédito pleno. A lista de regimes diferenciados é taxativa e definida em Lei Complementar.

| Categoria | Base de Cálculo | Alíquota IBS (2026) | Alíquota CBS (2026) |

| 1. Alimentos essenciais | Receita da operação | 0,9% | 0,7% |

| 2. Serviços de educação | Receita do serviço | 1,2% | 1,0% |

| 3. Serviços de saúde | Receita do serviço | 1,0% | 0,8% |

| 4. Comércio varejista geral | Receita da operação | 2,4% | 2,1% |

| 5. Indústria de transformação | Receita da operação | 2,7% | 2,3% |

| 6. Prestação de serviços gerais | Receita do serviço | 3,1% | 2,8% |

| 7. Combustíveis | Receita da operação | 1,8% | 1,5% |

| 8. Transporte coletivo | Receita do serviço | 0,6% | 0,5% |

| 9. Serviços financeiros | Receita ajustada | 3,5% | 3,0% |

| 10. Setor de tecnologia | Receita do serviço | 2,0% | 1,8% |

Tabela I – Tabela de Alíquotas do IBS e CBS em 2026

Durante o período de transição (2026 a 2032), as alíquotas da CBS e do IBS serão gradualmente implementadas, coexistindo inicialmente com os tributos antigos (PIS, COFINS, IPI, ICMS e ISS).

Esta fase de adaptação do cálculo do IBS e CBS é crucial para que empresas e sistemas contábeis se ajustem, com as alíquotas efetivas dos novos impostos subindo progressivamente enquanto as dos antigos impostos são reduzidas. A Lei Complementar definirá os detalhes dessa transição.

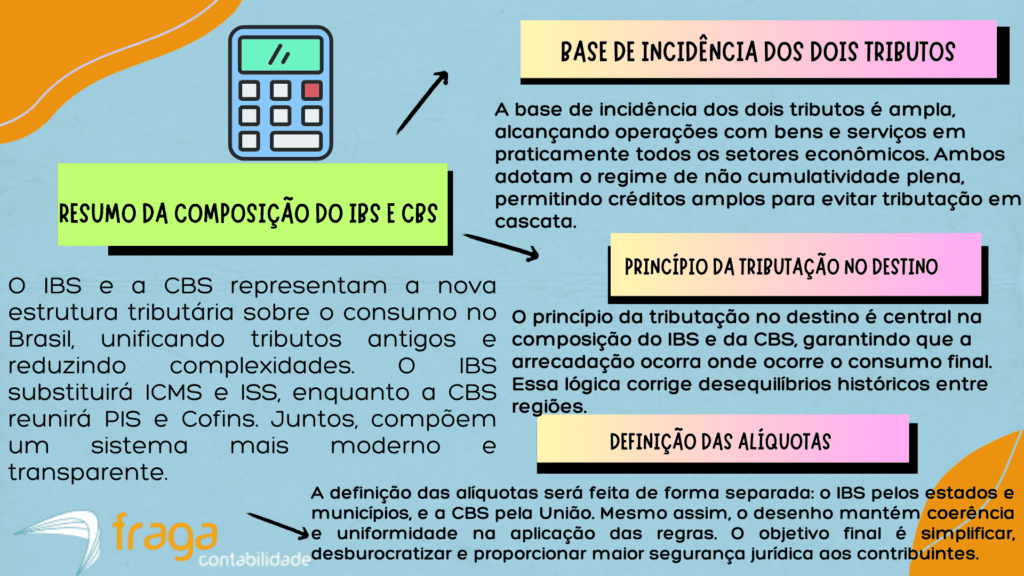

Cálculo do IBS e CBS: Composição

A composição do novo sistema de tributação sobre o consumo no Brasil é de natureza Dual, ou seja, formada por dois tributos distintos que funcionam de maneira coordenada e harmônica, compartilhando a mesma base de cálculo e grande parte da legislação.

O Imposto sobre Bens e Serviços (IBS) é de competência compartilhada entre Estados e Municípios, e a Contribuição sobre Bens e Serviços (CBS) é de competência exclusiva da União. Essa estrutura Dual visa respeitar a autonomia federativa, enquanto simplifica o cumprimento das obrigações fiscais.

Confira na Tabela a seguir a composição do IBS e CBS:

| Item | Descrição | IBS – Composição | CBS – Composição |

| 1 | Natureza do tributo | Imposto sobre consumo de competência estadual e municipal | Contribuição federal sobre bens e serviços |

| 2 | Tributos substituídos | ICMS + ISS | PIS + Cofins |

| 3 | Incidência | Operações com bens e serviços | Receita sobre bens e serviços |

| 4 | Regime de cálculo | Não cumulativo | Não cumulativo |

| 5 | Princípio de cobrança | Tributação no destino | Tributação no destino |

| 6 | Fato gerador | Consumo final | Receita de bens e serviços |

| 7 | Base de cálculo | Valor da operação | Receita bruta |

| 8 | Créditos permitidos | Insumos, bens e serviços utilizados na atividade | Insumos, bens e serviços utilizados na atividade |

| 9 | Regras de alíquota | Definidas pelos entes federados | Definidas pela União |

| 10 | Finalidade | Simplificar e unificar a tributação do consumo | Unificar contribuições federais sobre consumo |

Tabela II – Tabela de composição do IBS e CBS em 2026

O IBS substituirá o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto Sobre Serviços (ISS), unificando as legislações estaduais e municipais em um único tributo de valor agregado.

A receita do IBS será compartilhada entre os Estados e Municípios de destino, sendo que a alíquota final aplicada ao contribuinte será a soma das alíquotas fixadas individualmente pelo Estado e pelo Município onde ocorrer o consumo. O IBS será gerido por um Comitê Gestor Nacional de natureza técnica.

A CBS substituirá a Contribuição para o Programa de Integração Social e de Formação do Patrimônio do Servidor Público (PIS) e a Contribuição para o Financiamento da Seguridade Social (COFINS), além de absorver o Imposto sobre Produtos Industrializados (IPI) que incide na etapa de produção.

Por ser de competência federal, sua alíquota de referência será única em todo o território nacional, fixada pela União. A unificação desses tributos federais visa acabar com as distorções e a cumulatividade que existiam no regime atual.

A chave da composição é o mecanismo de Não Cumulatividade Plena do cálculo do IBS e CBS, que garante que todo o imposto pago nas etapas anteriores da cadeia produtiva gere crédito para o adquirente, garantindo que o valor final do imposto incida apenas sobre o valor adicionado em cada etapa.

Embora sejam dois impostos, IBS e CBS funcionam como um IVA coordenado, com a arrecadação destinada aos respectivos entes federativos, mas utilizando a mesma base de cálculo do IBS e CBS e regras.

Redução de Alíquota do IBS e CBS: O que diz a Lei Complementar 214/2025

Considera-se ocorrido o fato gerador do cálculo do IBS e CBS no momento do fornecimento nas operações com bens ou com serviços, ainda que de execução continuada ou fracionada.

Nas aquisições de bens e serviços pela administração pública direta, por autarquias e por fundações públicas, que estejam sujeitas ao disposto no art. 473 desta Lei Complementar, considera-se ocorrido o fato gerador no momento em que se realiza o pagamento.

Art. 473. O produto da arrecadação do cálculo do IBS e CBS sobre as aquisições de bens e serviços pela administração pública direta, por autarquias e por fundações IBS públicas será integralmente destinado ao ente federativo contratante, mediante redução a zero das alíquotas do e da CBS devidos aos demais entes federativos e equivalente elevação da alíquota do tributo devido ao ente contratante.

Alíquotas para 2027 e 2028:

Art. 347. Em relação aos fatos geradores ocorridos de 1º de janeiro de 2027 a 31 de dezembro de 2028, a alíquota da CBS será aquela fixada nos termos do inciso I do caput e dos §§ 2º e 3º, todos do art. 14, reduzida em 0,1 (um décimo) ponto percentual, exceto em relação aos combustíveis sujeitos ao regime específico de que tratam os arts. 172 a 180 desta Lei Complementar.

§ 1º A redução da alíquota prevista no caput será:

I – proporcional à respectiva redução no caso das operações sujeitas a alíquota reduzida, no âmbito de regimes diferenciados de tributação;

II – aplicada em relação aos regimes específicos de que trata essa Lei Complementar, observadas as respectivas bases de cálculo.

Não cumulatividade:

§ 10. A realização de operações sujeitas a alíquota reduzida não acarretará o estorno, parcial ou integral, dos créditos apropriados pelo contribuinte em suas aquisições, salvo quando expressamente previsto nesta Lei Complementar.

Mesmo que sejar edução em100%!

Art. 52. No caso de operações sujeitas a alíquota zero, serão mantidos os créditos relativos às operações anteriores.

Art. 49. As operações imunes , isentas alíquota zero, a diferimento ou sujeitas a ou a suspensão não permitirão a apropriação de créditos pelos adquirentes dos bens e serviços.)

Parágrafo único. O disposto no caput deste artigo não impede a apropriação dos créditos presumidos previstos expressamente nesta Lei Complementar.

Reduções de 30%:

§ 1º A redução de alíquotas prevista no caput deste artigo aplica-se à prestação de serviços realizada por:

I – pessoa física, desde que os serviços prestados estejam vinculados à habilitação dos profissionais;

e II – pessoa jurídica que cumpra, cumulativamente, os seguintes requisitos:

a) possuam os sócios da sociedade habilitações profissionais diretamente relacionadas com os objetivos e estejam submetidos à fiscalização de conselho profissional

b) não tenha como sócio pessoa jurídica ;

c) não seja sócia de outra pessoa jurídica

d) não exerça atividade diversa ; das habilitações profissionais dos sócios; e ; (Cnae’s diversos)

e) sejam os serviços relacionados à atividade-fim prestados diretamente pelos sócios admitido o concurso de auxiliares ou colaboradores.

§ 2º Para fins do disposto no inciso II do § 1º deste artigo, não impedem a redução de alíquotas de que trata este artigo:

I – a natureza jurídica da sociedade;

II – a união de diferentes profissionais previstos nos incisos I a XVIII do caput deste artigo, desde que a atuação de cada sócio seja na sua habilitação profissional ;

e III – a forma de distribuição de lucros.

§ 3º Não se aplicam os §§ 1º e 2º deste artigo à prestação de serviços relacionada à profissão do inciso X (educação física) do caput deste artigo efetuada por pessoa jurídica, desde que submetida à fiscalização de conselho profissional.

Serviços de educação: Redução de 60%

Art. 128. Desde que observadas as definições e demais disposições deste Capítulo, ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre operações com: I – serviços de educação.

Art. 129. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos serviços de educação relacionados no Anexo II desta Lei Complementar, com a especificação das respectivas classificações da Nomenclatura Brasileira de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio (NBS).

Parágrafo único. A redução de alíquotas prevista no caput deste artigo:

I – somente se aplica sobre os valores devidos pela contraprestação dos serviços listados no Anexo II desta Lei Complementar;

e II – não se aplica a outras operações eventualmente ocorridas no âmbito das escolas, das instituições ou dos estabelecimentos do fornecedor de serviços.

PROUNI: Redução a Zero

Art. 308. Fica reduzida a zero a alíquota da CBS incidente sobre o fornecimento de serviços de educação de ensino superior por instituição privada de ensino, com ou sem fins lucrativos, durante o período de adesão e vinculação ao Programa Universidade para Todos – Prouni, instituído pela Lei nº 11.096, de 13 de janeiro de 2005.

§ 1º A redução de alíquotas de que trata o caput será aplicada:

I – sobre a receita decorrente da realização de atividades de ensino superior, proveniente de cursos de graduação ou cursos sequenciais de formação específica;

e II – na proporção da ocupação efetiva das bolsas devidas no âmbito do Prouni, nos termos definidos em ato do Poder Executivo da União.

§ 2º Caso a instituição seja desvinculada do Prouni, a CBS será exigida a partir do termo inicial estabelecido para a exigência dos demais tributos federais contemplados pelo Prouni.

Setor de saúde: Redução de 60%

Art. 130. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos serviços de saúde relacionados no Anexo III desta Lei Complementar, com a especificação das respectivas classificações da NBS.

Art. 136. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos produtos de higiene pessoal e limpeza relacionados no Anexo VIII desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

Art. 131. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos dispositivos médicos relacionados no Anexo IV desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos dispositivos listados no Anexo IV desta Lei Complementar regularizados perante a Agência Nacional de Vigilância Sanitária (Anvisa).

§ 2º Sem prejuízo da avaliação quinquenal de que trata o Capítulo I do Título III do Livro III desta Lei Complementar, o Ministro de Estado da Fazenda e o Comitê Gestor do IBS, ouvido o Ministério da Saúde, revisarão, a cada 120 (cento e vinte) dias, por meio de ato conjunto, a lista de que trata o Anexo IV desta Lei Complementar, tão somente para inclusão de dispositivos médicos inexistentes na data de publicação da revisão anterior que atendam às mesmas finalidades daqueles já constantes do referido anexo.

Art. 144. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos dispositivos médicos relacionados:

I – no Anexo XII desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH;

e II – no Anexo IV desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH, caso adquiridos por :

a) órgãos da administração pública direta, autarquias e fundações públicas;

e b) as entidades de saúde imunes ao IBS e à CBS que possuam Certificação de Entidade Beneficente de Assistência Social (CEBAS) por comprovarem a prestação de serviços ao SUS, nos termos dos Arts. 9º a 11 da Lei Complementar nº 187, de 16 de dezembro de 2021.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos dispositivos listados nos Anexos IV e XII desta Lei Complementar que atendam aos requisitos previstos em norma da Anvisa.

§ 2º Aplica-se aos produtos de que trata esta Seção o disposto no § 2º do art. 131 desta Lei Complementar. (REVISÃO A CADA 120 DIAS).

§ 3º Em caso de emergência de saúde pública reconhecida pelo Poder Legislativo federal, estadual, distrital ou municipal competente, ato conjunto do Ministro de Estado da Fazenda e do Comitê Gestor do IBS poderá ser editado, a qualquer momento, para incluir dispositivos não listados no Anexo XII desta Lei Complementar, limitada a vigência do benefício ao período e à localidade da emergência de saúde pública.

Art. 132. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos dispositivos de acessibilidade próprios para pessoas com deficiência relacionados no Anexos V desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos dispositivos de acessibilidade listados no Anexos V desta Lei Complementar que atendam aos requisitos previstos em norma do órgão público competente.

§ 2º Sem prejuízo da avaliação quinquenal de que trata o Capítulo I do Título III do Livro III desta Lei Complementar, o Ministro de Estado da Fazenda e o Comitê Gestor do IBS, ouvido o órgão público competente, revisarão, a cada 120 (cento e vinte) dias, por meio de ato conjunto, a lista de que trata o Anexos V desta Lei Complementar, tão somente para inclusão de dispositivos de acessibilidade inexistentes na data de publicação da revisão anterior que atendam às mesmas finalidades daqueles já constantes do referido anexo.

Setor de saúde – Dispositivo de Acessibilidade: Redução de 100%

Art. 145. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos dispositivos de acessibilidade próprios para pessoas com deficiência relacionados:

I – no Anexos XIII desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH;

e II – no Anexos V desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH, quando adquiridos por:

a) órgãos da administração pública direta, autarquias e fundações públicas;

e b) as entidades de saúde imunes ao IBS e à CBS que possuam CEBAS por comprovarem a prestação de serviços ao SUS, nos termos dos arts. 9º a 11 da Lei Complementar nº 187, de 2021.

§ 1º A redução de alíquotas prevista no caput deste artigo somente se aplica aos dispositivos de acessibilidade listados nos Anexos V e XIII desta Lei Complementar que atendam aos requisitos previstos em norma de órgão público competente. § 2º Aplica-se aos produtos de que trata esta Seção o disposto no § 2º do art. 132 desta Lei Complementar.

Setor de saúde – Medicamentos (TODOS): Redução de 60%

Art. 133. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos medicamentos registrados na Anvisa ou produzidos por farmácias de manipulação, ressalvados os medicamentos sujeitos à alíquota zero de que trata o art. 146 desta Lei Complementar.

§ 1º A redução de alíquotas prevista no caput deste artigo aplica-se também às operações de fornecimento das composições para nutrição enteral e parenteral, composições especiais e fórmulas nutricionais destinadas às pessoas com erros inatos do metabolismo relacionadas no Anexo VI desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

§ 2º Para fins de assegurar a repercussão nos preços da redução da carga tributária, a redução de que trata este artigo somente se aplica aos medicamentos industrializados ou importados pelas pessoas jurídicas que tenham firmado, com a União e o Comitê Gestor do IBS, compromisso de ajustamento de conduta ou cumpram a sistemática estabelecida pela Câmara de Regulação do Mercado de Medicamentos (CMED), na forma da lei.

Setor de saúde – Medicamentos: Redução de 100%

Art. 146. Ficam reduzidas a zero as alíquotas do IBS e da CBS sobre o fornecimento dos medicamentos relacionados no Anexo XIV desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

§ 1º Ficam também reduzidas a zero as alíquotas do IBS e da CBS sobre o fornecimento de medicamentos registrados na Anvisa, quando adquiridos por:

I – órgãos da administração pública direta, autarquias e fundações públicas;

e II – as entidades de saúde imunes ao IBS e à CBS que possuam CEBAS por comprovarem a prestação de serviços ao SUS, nos termos dos arts. 9º a 11 da Lei Complementar nº 187, de 2021.

Setor Supermercadista: Redução de 100% – Cesta Básica Nacional

Art. 125. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre as vendas de produtos destinados à alimentação humana relacionados no Anexo I desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH, que compõem a Cesta Básica Nacional de Alimentos, criada nos termos do Art. 8º da Emenda Constitucional nº 132, de 20 de dezembro de 2023. Parágrafo único. Aplica-se o disposto nos §§ 1º e 2º do art. 126 desta Lei Complementar às reduções de alíquotas de que trata o caput deste artigo.

Setor Supermercadista: Redução de 60% – Alimentos destinados ao consumo humano

Art. 135. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos alimentos destinados ao consumo humano relacionados no Anexo VII desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

Setor Supermercadista: Redução de 100% – Produtos Hortícolas, Frutas e Ovos:

Art. 148. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos produtos hortícolas, frutas e ovos relacionados no Anexo XV desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH. Parágrafo único. Os produtos mencionados no caput deste artigo, observadas as regras de classificação da NCM/SH, podem apresentar-se inteiros, cortados em fatias ou em pedaços, ralados, torneados, descascados, desfolhados, lavados, higienizados, embalados, frescos, resfriados ou congelados, mesmo que misturados.

Setor Supermercadista: Redução de 60% – Produtos Agropecuários, Aquícolas, Pesqueiros, Florestais e Extrativistas Vegetais In Natura

Art. 137. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento de produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura.

§ 1º Considera-se in natura o produto tal como se encontra na natureza, que não tenha sido submetido a nenhum processo de industrialização nem seja acondicionado em embalagem de apresentação, não perdendo essa condição o que apenas tiver sido submetido:

I – a secagem, limpeza, debulha de grãos ou descaroçamento;

e II – a congelamento, resfriamento ou simples acondicionamento, quando esses procedimentos se destinem apenas ao transporte, ao armazenamento ou à exposição para venda.

Setor Supermercadista: Redução de 60% – Produtos Agropecuários, Aquícolas, Pesqueiros, Florestais e Extrativistas Vegetais In Natura

§ 3º Para fins do disposto no caput deste artigo, considera-se fornecimento de produto florestal inclusive o fornecimento dos serviços ambientais de conservação ou recuperação da vegetação nativa, mesmo que fornecidos sob a forma de manejo sustentável de sistemas agrícolas, agroflorestais e agrossilvopastoris, em conformidade com as definições e requisitos da legislação específica.

Setor Supermercadista: Redução de 60% – Dos Produtos de Higiene Pessoal e Limpeza Majoritariamente Consumidos por Famílias de Baixa Renda

Art. 136. Ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos produtos de higiene pessoal e limpeza relacionados no Anexo VIII desta Lei Complementar, com a especificação das respectivas classificações da NCM/SH.

Setor Supermercadista: Redução de 100% – Saúde menstrual

Art. 147. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre o fornecimento dos seguintes produtos de cuidados básicos à saúde menstrual:

I – tampões higiênicos classificados no código 9619.00.00 da NCM/SH;

II – absorventes higiênicos internos ou externos, descartáveis ou reutilizáveis, e calcinhas absorventes classificados no código 9619.00.00 da NCM/SH;

e III – coletores menstruais classificados no código 9619.00.00 da NCM/SH. Parágrafo único.

A redução de alíquotas prevista no caput deste artigo somente se aplica aos produtos de cuidados básicos à saúde menstrual que atendam aos requisitos previstos em norma da Anvisa.

Demais reduções de 60%

Art. 158. Observado o disposto neste Capítulo, ficam reduzidas em 60% (sessenta por cento) as alíquotas do IBS e da CBS sobre operações relacionadas a projetos de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística dos Municípios ou do Distrito Federal, a serem delimitadas por lei municipal ou distrital. Parágrafo único.

Na hipótese de locação de imóveis prevista no inciso VI do caput do art. 162 desta Lei Complementar, a redução de alíquotas de que trata o caput deste artigo será de 80% (oitenta por cento). (…)

Art. 160. Para concessão do benefício de que trata o art. 158, os Municípios devem apresentar à Comissão Tripartite de que trata o art. 161 desta Lei Complementar projetos de desenvolvimento econômico e social das respectivas áreas de preservação, recuperação, reconversão e reabilitação urbana e das zonas históricas.

Serviços Prestados por Instituição Científica, Tecnológica e de Inovação (ICT) sem Fins Lucrativos

Art. 156. Ficam reduzidas a zero as alíquotas do IBS e da CBS incidentes sobre a prestação de serviços de pesquisa e desenvolvimento por Instituição Científica, Tecnológica e de Inovação (ICT) sem fins lucrativos para:

I – a administração pública direta , autarquias e fundações públicas;

ou II – contribuinte sujeito ao regime regular do IBS e da CBS . Para o Simples Nacional, não tem redução Parágrafo único.

A redução de alíquotas prevista no caput deste artigo aplica-se à ICT sem fins lucrativos que, cumulativamente: I – inclua em seu objetivo social ou estatutário:

a) a pesquisa básica ou aplicada de caráter científico ou tecnológico;

ou b) o desenvolvimento de novos produtos, serviços ou processos;

II – cumpra as condições para gozo da imunidade prevista no inciso III do caput do art. 9º desta Lei Complementar para as operações realizadas por instituições de educação e de assistência social sem fins lucrativos.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para apuração dos impostos IBS e CBS

A Fraga Contabilidade no Espírito Santo estará apta a auxiliar empresas na transição e apuração dos novos impostos IBS e CBS, garantindo a correta aplicação do cálculo do IBS e CBS das complexas regras da Reforma Tributária.

Isso inclui o gerenciamento do sistema de crédito financeiro pleno e a diferenciação entre as alíquotas de referência e as alíquotas específicas dos entes federativos.

Nossos serviços são importantes para determinar o local de incidência (destino da operação) e a correta aplicação dos regimes diferenciados e das reduções de alíquota (60% ou alíquota zero) para setores específicos. A nossa expertise contábil é fundamental para mitigar riscos fiscais e otimizar a carga tributária sob o novo IVA Dual (IBS e CBS).

Com a vigência do novo sistema, a Fraga Contabilidade proverá a guarda e transmissão das informações fiscais exigidas, atuando na conformidade das declarações eletrônicas e na correta separação entre o cálculo do IBS e CBS de imposto federal (CBS) e o imposto estadual/municipal (IBS).

Ficou interessado(a) e quer saber mais? Então entre em contato agora mesmo conosco e tire todas as suas duvidas. Somente a Fraga Contabilidade atua há mais de 50 anos no mercado contábil no Espírito Santo e pode ajudar a sua empresa a dar o próximo passo tributário rumo ao sucesso.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.