Você sabe o que é GCAP ganho de capital e quais são os impostos envolvidos na venda de imóveis, além das respectivas isenções tributárias? Portanto, se você vai vender o seu imóvel há a necessidade de pagar impostos? Sim, mas a Fraga Contabilidade vai mostrar para você nesta matéria um caminho legal para isso! Deste modo, o ganho de capital (GCAP) sobre a venda de imóveis no ES é aplicado para vendas de apartamentos, casas e terrenos. Além disso, com relação ao pagamento de impostos sobre estes bens, acompanhe os tópicos abaixo porque explicaremos a você como funciona este procedimento legal.

Em outras palavras, em casos de isenções tributárias, se você possuí um imóvel e este é o único bem registrado em seu nome, supondo-se que você vendeu este bem por R$ 300 mil, por exemplo, você está isento de tributações pela Receita Federal. Entretanto, se você vendeu este bem (casa, apartamento ou terreno) por R$ 500 mil, sendo que ele foi adquirido (comprado) por R$ 300 mil, supõe-se que há a necessidade de pagamento de impostos sobre a diferença de R$ 200 mil.

Neste sentido, se este imóvel adquirido por R$ 300 mil e vendido por R$ 440 mil, por exemplo, você também estaria isento de pagamento de impostos! Deste modo, se a venda do imóvel se concretiza com valores abaixo de R$ 440 mil, você está isento do pagamento de impostos. Vendas de imóveis acima de R$ 440 mil, você deve declarar e pagar impostos à Receita Federal. Portanto, se você vendeu um imóvel acima de 440 mil, para ser isento do Imposto de Renda você devem comprar outro imóvel acima deste valor em até 6 meses. Acompanha a nossa matéria sobre GCAP ganho de capital para entender melhor.

O que é GCAP ganho de capital e como é aplicado para a venda de imóveis no Espírito Santo?

Com relação ao GCAP ganho de capital, a isenção tributária para imóveis acima de R$ 440 mil ocorre se você comprou um imóvel por R$ 1 milhão, por exemplo e dentro de 6 meses você utilizou os recursos financeiros da venda para comprar um outro imóvel (casa, apartamento, terreno ou lote) de R$ 1.2 milhões, por exemplo. Deste modo, de há a utilização parcial dos recursos da venda do imóvel vendido por R$ 1 milhão, então há a necessidade de calcular os impostos devidos à Receita.

Acima de tudo, para recolher estes impostos, existe o programa GCAP da Receita Federal para que você possa colocar todos os dados do imóvel, dados do vendedor, dados do comprador, etc. Este programa é muito intuitivo, e tem como função lhe auxiliar a fazer o cálculo destes tributos. Além disso, com relação aos valores de impostos que você deve pagar sobre a venda de imóveis, suponha que você vendeu um imóvel por R$ 500 mil, sendo que o valor de compra deste mesmo imóvel foi de R$ 400 mil:

- O lucro da operação de venda é de R$ 100 mil.

- Você deverá recolher 15% sobre o valor da diferença de R$ 100 mil.

- Então, o imposto devido seria de R$ 15 mil.

- Com as deduções fiscais sobre a venda do imóvel, há valores que podem ser abatidos na base de cálculo.

- Neste caso, com R$ 100 mil de lucro, você pode abater a comissão da imobiliária, por exemplo.

- Se você possuí financiamento pela Caixa Econômica ou qualquer outro banco, você pode abater os valores nas deduções, pois este recurso não é seu – você está quitando!

Com relação à venda de imóvel ES, todas estas configurações mostradas acima é possível estar realizando na hora de estar preenchendo os dados no programa GCAP da Receita Federal. Portanto, se você ficou interessado(a) e quer saber mais sobre impostos para venda de imóveis, entre em contato conosco, visite o nosso canal no YouTube e siga-nos em nossas redes sociais, que teremos o imenso prazer em estar respondendo todas as suas dúvidas e solicitações!

Confira na Tabela a seguir as características do GCAP:

O GCAP (Ganhos de Capital) é um programa da Receita Federal do Brasil utilizado para calcular e declarar o ganho de capital na venda de bens e direitos, incluindo imóveis. Quando você vende um imóvel por um valor superior ao que pagou na compra, essa diferença é considerada um ganho de capital, que está sujeito à tributação. Saiba mais logo abaixo!

| Parâmetro | Descrição | Observação |

| Cálculo de Ganho de Capital | Valor pelo qual o imóvel foi vendido. Valor pago na compra do imóvel, ajustado por melhorias ou reformas (se comprovadas) e por outros custos, como taxas e impostos. | Preço de venda e custo de aquisição. |

| Isenções tributárias | (1) Se for o único imóvel do contribuinte e ele não tiver realizado outra venda nos últimos 5 anos. (2) Se o valor da venda for utilizado, dentro de 180 dias, na compra de outro imóvel residencial. (3) Ganhos de capital em imóveis comprados antes de 1969 têm isenção total. | (1) – Imóvel de Valor até R$ 440 mil. (2) – Uso dos Recursos para Aquisição de Outro Imóvel. (3) – Imóvel Adquirido Antes de 1969. |

| Alíquotas | Até R$ 5 milhões: 15%. De R$ 5 milhões a R$ 10 milhões: 17,5%. | De R$ 10 milhões a R$ 30 milhões: 20%. Acima de R$ 30 milhões: 22,5%. |

| Declaração | O GCAP deve ser preenchido e, posteriormente, os dados importados para a Declaração de Imposto de Renda. | O pagamento do imposto deve ser feito até o último dia útil do mês subsequente à venda do imóvel. |

Ainda tratando-se do GCAP ganho de capital, o GCAP é um programa específico da Receita Federal, disponível no site oficial. É necessário baixar a versão correspondente ao ano em que o imóvel foi vendido. Deste modo, o programa calcula automaticamente o imposto devido, considerando as alíquotas e isenções aplicáveis. Confira a seguir os procedimentos detalhados para a utilização do GCAP:

Siga os passos a seguir para utilização do GCAP:

1 – Download do programa GCAP

O GCAP é um programa específico da Receita Federal, disponível no site oficial. É necessário baixar a versão correspondente ao ano em que o imóvel foi vendido. Link para download clicando aqui!

2 – Preenchimento das informações

Dados do imóvel vendido (endereço, data de aquisição e venda, etc.). Valor de venda e custo de aquisição. Aplicação de possíveis isenções e deduções.

3 – Apuração do imposto

O programa calcula automaticamente o imposto devido, considerando as alíquotas e isenções aplicáveis.

4 – Geração do DARF

Após o cálculo, o programa gera o Documento de Arrecadação de Receitas Federais (DARF) para o pagamento do imposto.

5 – Importação dos dados para o IRPF

No ano seguinte, ao fazer a declaração de Imposto de Renda, os dados do GCAP devem ser importados para o programa do IRPF.

Deste modo, para os procedimentos de venda de imóvel ES, se tiver dúvidas específicas sobre o preenchimento ou alguma particularidade do seu caso, a Fraga Contabilidade está à disposição para ajudar! Empresa capixaba fundada em 1974, estamos há 50 anos no mercado oferecendo soluções inovadoras e criativas para empresas como a abertura de CNPJ, serviços de declaração de IRPF e IRPJ, certificado digital, baixa de empresa, BPO Financeiro, e muito mais que você – pessoa física ou pessoa jurídica pode aproveitar contratando agora mesmo um de nossos planos contábeis.

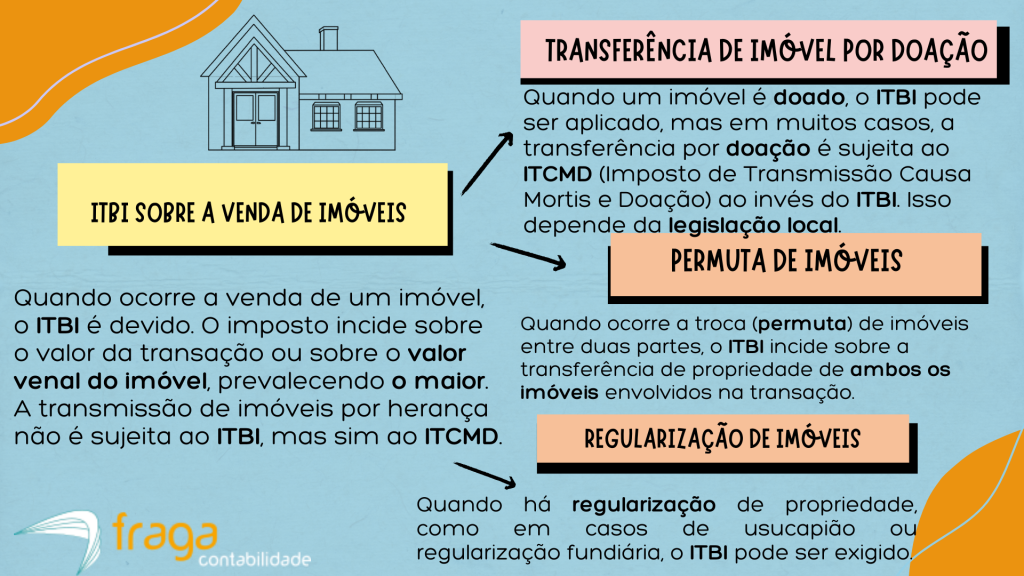

Em quais casos o ITBI – Imposto Sobre a Transmissão de Bens e Imóveis e ITCMD é aplicado sobre a tributação de bens e imóveis no ES?

Com relação à isenção tributária Espírito Santo, o ITBI (Imposto Sobre a Transmissão de Bens e Imóveis), este tributo municipal é aplicado quando há incidência sobre a transferência de propriedade de bens imóveis. Deste modo, a Fraga Contabilidade pode analisar a situação completa do momento de venda do seu imóvel e propor estratégias fiscais e tributárias legais para que ocorra a isenção tributária do ITBI em alguns casos. Além disso, este imposto é aplicado em várias situações específicas. Aqui estão os casos mais comuns em que o ITBI é exigido:

Além disso, no caso de um imóvel ser adjudicado (ou seja, transferido por decisão judicial), como em um processo de execução de dívidas, o ITBI pode ser aplicado. Acima de tudo, quando um imóvel é dado como forma de pagamento de uma dívida, a transferência da propriedade também está sujeita ao ITBI. Portanto, quando ocorre a troca (permuta) de imóveis entre duas partes, o ITBI incide sobre a transferência de propriedade de ambos os imóveis envolvidos na transação.

Confira as outras situações onde o ITBI é aplicado:

Incorporação de bens e imóveis ao capital social:

Quando um imóvel é transferido para o patrimônio de uma empresa como parte do capital social, o ITBI é devido.

Regularização de imóveis:

Quando há regularização de propriedade, como em casos de usucapião ou regularização fundiária, o ITBI pode ser exigido dependendo das condições do processo.

Casos em que o ITBI não é aplicado:

Herança:

A transmissão de imóveis por herança não é sujeita ao ITBI, mas sim ao ITCMD.

Transferência de Imóveis em Razão de Fusão, Incorporação ou Cisão de Empresas:

Geralmente, nessas situações, o ITBI não é aplicado, desde que a atividade principal da empresa não seja a compra e venda de imóveis. Em outras palavras, o valor do ITBI e as regras específicas para sua cobrança podem variar de acordo com o município.

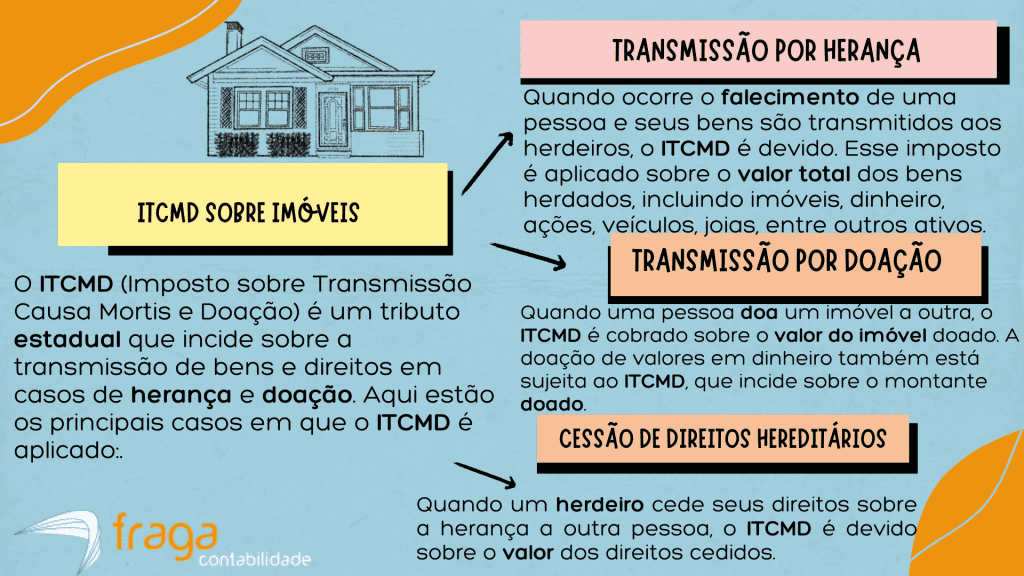

Para que o GCAP ganho de capital possa ser aplicado em situações em que há ocorrência de ITCMD, este é um tributo estadual que incide sobre a transmissão de bens e direitos em casos de herança e doação. Além disso, as alíquotas do ITCMD variam de estado para estado e geralmente são progressivas, ou seja, aumentam conforme o valor do bem ou direito transmitido. Neste sentido, a base de cálculo do ITCMD é o valor de mercado do bem ou direito transmitido, que pode ser avaliado pela autoridade tributária estadual.

Confira alguns casos em que o ITCMD pode ser isento ou reduzido:

| Situação | Caso | Descrição |

| 1 | Doações entre cônjuges ou parceiros | Em alguns estados, doações entre cônjuges ou parceiros de união estável podem ter isenção ou alíquota reduzida. |

| 2 | Bens de Pequeno Valor | Em alguns estados, doações ou heranças de pequeno valor podem estar isentas do ITCMD, dependendo da legislação local. |

| 3 | Primeiro Imóvel | Em alguns estados, a transmissão de um primeiro imóvel residencial por herança pode ter isenção parcial ou total do ITCMD. |

Confira também no inforgráfico que preparamos abaixo os principais casos em que o ITCMD é aplicado, sendo, respectivamente: transmissão por herança (causa mortis), transmissão por doação, cessão de direitos hereditários e doação de quotas sociais ou participação em empresas. Deste modo, a Fraga Contabilidade orienta que se a venda do seu imóvel se qualifica de acordo com os 3 casos mostrados acima, entre em contato agora mesmo e solicite uma proposta personalizada para a sua pessoa física.

Casos em que o ITCMD é aplicado sobre imóveis:

Saiba qual é o caminho legal da Fraga Contabilidade para você pagar menos impostos sobre a venda de imóvel e como recolher estes impostos?

O nosso contador Espírito Santo vai mostrar a você nesta seção qual é o caminho legal que a Fraga Contabilidade poderá orienta-lo para que se pague menos impostos sobre a venda de imóvel, e como recolher estes impostos. Agora que você já sabe como funciona as tributações do ITBI e do ITCMD. Deste modo, pagar menos impostos sobre a venda de um imóvel no Brasil de forma legal é possível utilizando algumas estratégias previstas na legislação. O imposto principal a ser pago nessa transação é o Imposto de Renda sobre Ganho de Capital (IRGC), que incide sobre o lucro obtido na venda do imóvel. Abaixo estão alguns caminhos para reduzir a carga tributária:

1. Isenção por Imóvel de Valor até R$ 440 mil

Se você vender um único imóvel residencial de valor de até R$ 440 mil e não tiver vendido outro imóvel nos últimos cinco anos, poderá ser isento do imposto sobre o ganho de capital.

2. Isenção por Compra de Novo Imóvel

Se você usar o valor total da venda do imóvel para comprar outro imóvel residencial no prazo de 180 dias, pode ter isenção do IR sobre o ganho de capital, desde que não tenha utilizado esse benefício nos últimos cinco anos.

3. Redução Progressiva do Imposto

O valor do imposto devido pode ser reduzido de acordo com o tempo em que você foi proprietário do imóvel. Quanto mais tempo você mantiver o imóvel, maior pode ser o desconto no cálculo do ganho de capital. A tabela de redução é progressiva, chegando a um desconto máximo de 100% para imóveis adquiridos antes de 1969.

4. Despesas Dedutíveis

Algumas despesas podem ser deduzidas do valor do ganho de capital, como melhorias realizadas no imóvel que foram devidamente documentadas com notas fiscais. Isso reduz o lucro e, consequentemente, o valor do imposto a pagar.

5. Atualização do Valor do Imóvel na Declaração de Imposto de Renda

Se você tiver feito melhorias no imóvel e essas melhorias forem comprovadas e informadas na sua declaração anual do Imposto de Renda, o valor do imóvel pode ser atualizado, o que pode reduzir o ganho de capital apurado na venda.

Ainda tratando-se do GCAP ganho de capital, para recolher os impostos sobre a venda de imóveis, O imposto de renda sobre ganho de capital deve ser recolhido via Documento de Arrecadação de Receitas Federais (DARF), utilizando o código 4600. O prazo para pagamento é até o último dia útil do mês seguinte ao recebimento dos valores da venda. Deste modo, esses caminhos são legais e permitem que você otimize a carga tributária, desde que seguidos corretamente e com a devida documentação.

Passos para calcular e recolher impostos sobre a venda de imóveis:

- Calcular o Ganho de Capital: Use o Programa de Apuração dos Ganhos de Capital (GCAP), disponibilizado pela Receita Federal, para calcular o imposto devido.

- Importação para o IRPF: Após calcular no GCAP, você pode exportar os dados para o programa de Declaração do Imposto de Renda (IRPF).

- Emitir o DARF: O próprio programa GCAP permite a emissão do DARF para o pagamento do imposto.

Isenção tributária sobre a venda de imóveis no ES: Como ela é aplicada sobre a venda e quais são os valores?

Com relação à isenção tributária Espírito Santo, ela refere-se à dispensa do pagamento do Imposto de Renda sobre o ganho de capital auferido com a venda de um imóvel. O ganho de capital é a diferença entre o valor de venda do imóvel e o seu custo de aquisição (ajustado por eventuais melhorias e despesas de venda). Deste modo, existem algumas situações específicas em que essa isenção é aplicável:

- A isenção é aplicada se o valor de venda do imóvel for igual ou inferior a R$ 440.000,00, desde que o contribuinte não tenha realizado outra venda de imóvel nos últimos cinco anos. Essa isenção só é válida para a venda de imóveis residenciais.

- A isenção também se aplica quando o contribuinte utiliza o valor da venda de um imóvel residencial para a compra de outro imóvel residencial no prazo de até 180 dias (6 meses). Nesse caso, o contribuinte deve investir todo o valor da venda no novo imóvel para ter direito à isenção integral. Se apenas uma parte do valor for reinvestida, a isenção será proporcional.

- Imóveis adquiridos antes de 1969 são totalmente isentos de Imposto de Renda sobre o ganho de capital, independentemente do valor de venda.

Além disso, existe uma redução progressiva do ganho de capital para imóveis adquiridos entre 1969 e 1988. A cada ano de posse, a alíquota do imposto é reduzida em 5%, até que se atinja uma redução máxima de 100% para imóveis adquiridos até 1969. Deste modo, caso o imóvel não se enquadre em uma das situações acima e não seja passível de isenção, o imposto de renda sobre o ganho de capital será calculado da seguinte forma:

- A alíquota começa em 15% sobre o ganho de capital até R$ 5 milhões.

- A alíquota aumenta de acordo com o valor do ganho de capital, chegando até 22,5% para valores superiores a R$ 30 milhões.

GCAP ganho de capital: Por que Fraga Contabilidade é a melhor contabilidade no Espírito Santo para auxiliar compradores e vendedores no processo de negociação de imóveis?

Com relação às questões do GCAP ganho de capital, a Fraga Contabilidade é a melhor empresa de contabilidade no Espírito Santo para a declaração, transmissão e pagamento de impostos sobre a venda de imóveis!

Em outras palavras, com a nossa assessoria contábil no Espírito Santo – ES é possível ir além das expectativas e obter segurança e eficiência em seus processos contábeis e tributários com a Fraga Contabilidade. Não importa o tamanho do seu patrimônio! Seja para a venda de casas, terrenos ou apartamentos sempre temos as soluções e os planos contábeis perfeitos para a sua realidade. Estamos há 50 anos no mercado contábil no Espírito Santo – ES entregando o que há de mais inovador e eficaz em termos de gerenciamento de processos administrativos e tributários.

Acessando-se a nossa página de Planos Contábeis, as pessoas físicas e pessoa jurídica contam com suporte especializado e atendimento especializado para entender as necessidades do seu negócio. Estamos desde 1974 oferecendo não apenas serviços de contabilidade, mas contabilizando cases de sucesso e clientes satisfeitos em potencializar os resultados do empreendimento. Com o nosso contador no Espírito Santo – ES você garante eficiências em seus processos gerenciais e tributários, além de contar com o suporte que você merece.

Gostou sobre as nossas dicas de contabilidade no Espírito Santo – ES? Então deixe os seus comentários e tenha atendimento personalizado sem sair de casa! Com a Fraga Contabilidade, você aproveita a nossa consultoria on-line e economiza tempo. Entre em contato conosco e confira.