A principal mudança da reforma tributária para médicos, clínicas e consultórios é a redução de 60% na alíquota do Imposto sobre Valor Agregado (IVA), que unificará tributos como PIS, COFINS, ISS e ICMS. Essa medida, resultado de articulações do setor, visa mitigar o aumento da carga tributária que era previsto inicialmente para o segmento de serviços regulamentados. A alíquota reduzida, estimada em torno de 10,6%, aplica-se a serviços médicos ambulatoriais e hospitalares, buscando maior competitividade.

A unificação dos impostos antigos nos novos Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS) simplificará a apuração e o recolhimento, mas exige atenção na transição. O novo sistema de créditos tributários permitirá o abatimento do imposto pago em custos operacionais, como aluguel, energia e insumos, o que é uma oportunidade para otimização fiscal. Contudo, essa nova lógica de crédito da reforma tributária para médicos precisa ser avaliada, pois pode ser menos vantajosa para clínicas com poucas despesas dedutíveis.

A escolha do regime tributário torna-se ainda mais estratégica, pois regimes como o Simples Nacional (Anexo III) podem ter um aumento na carga para algumas faixas de faturamento. Clínicas e consultórios que operam no Lucro Presumido ou Lucro Real devem simular os impactos das novas alíquotas e do sistema de créditos, a fim de garantir a conformidade fiscal e evitar um aumento inesperado de custos. A transição da reforma tributária para médicos será gradual, começando em 2026 e se estendendo até 2033.

É crucial que médicos e gestores de clínicas realizem um diagnóstico tributário imediato e simulações detalhadas para entender como a reforma tributária para médicos afeta sua margem de lucro e fluxo de caixa. A complexidade na aplicação das novas regras, combinada com a transição progressiva, exige o acompanhamento de uma contabilidade especializada para aproveitar ao máximo as alíquotas reduzidas e os créditos disponíveis. A preparação antecipada é fundamental para transformar as mudanças em vantagem estratégica e economia real.

Principais Tópicos

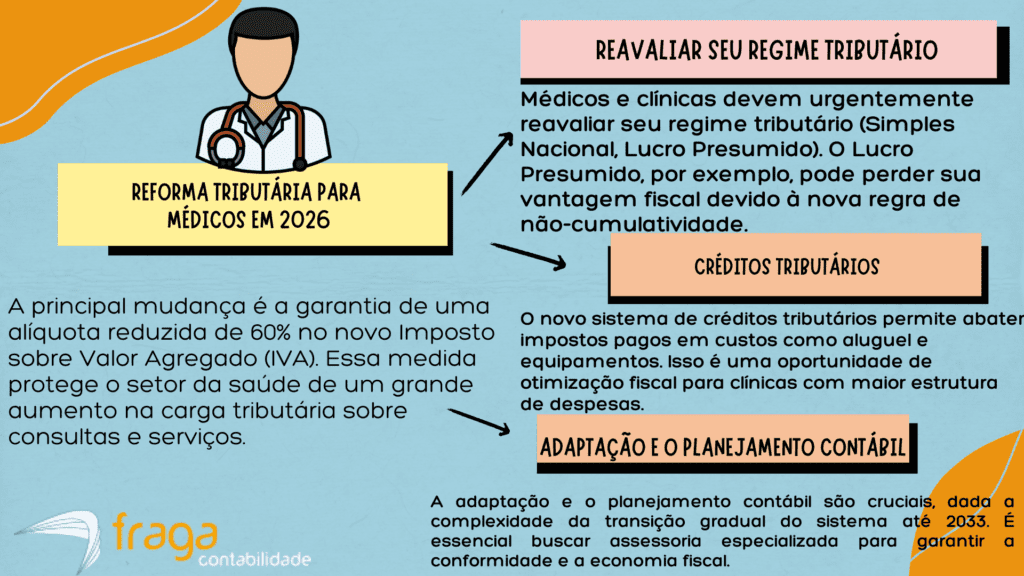

1 – A principal mudança para os médicos reside na garantia de uma alíquota reduzida em 60% do Imposto sobre Valor Agregado (IVA). Esta medida é vital para proteger a categoria de um aumento expressivo da carga fiscal, mantendo a sustentabilidade financeira dos consultórios e clínicas. O benefício da reforma tributária para médicosaplica-se diretamente aos serviços de saúde, garantindo a competitividade do setor.

2 – Com a unificação dos tributos na reforma tributária para médicos, a reavaliação do regime tributário torna-se obrigatória para evitar perdas financeiras no novo cenário. Regimes como o Simples Nacional podem se tornar desvantajosos para certas faixas, exigindo que os profissionais considerem o Lucro Presumido ou o Lucro Real. A escolha correta dependerá de uma simulação detalhada da nova carga efetiva.

3 – O novo sistema de créditos tributários permite que os impostos pagos em despesas operacionais sejam abatidos do montante devido de IBS e CBS. Clínicas com alto custo fixo (aluguel, equipamentos, insumos) têm uma grande oportunidade de otimizar sua carga fiscal na reforma tributária para médicos com o aproveitamento desses créditos. É crucial entender o que gera crédito e o que não gera para um planejamento eficaz.

4 – Dada a transição complexa e gradual do novo sistema da reforma tributária para médicos, a adaptação contábil antecipada é essencial para os médicos e gestores de clínicas. É urgente buscar assessoria especializada para simular os impactos, redefinir a estratégia fiscal e ajustar os sistemas de escrituração. A preparação desde agora é a chave para transformar a reforma em oportunidade, e não em custo.

Reforma tributária para médicos: Qual é o impacto para a categoria?

A reforma tributária para médicos traz um impacto significativo para os médicos, principalmente através da criação do IVA Dual (IBS e CBS) e da aplicação de uma alíquota reduzida em 60% sobre os serviços de saúde.

Essa redução, resultado de intensas negociações do setor, visa evitar um aumento abrupto da carga fiscal que ocorreria sob a alíquota cheia, tornando a tributação mais favorável para consultas e procedimentos.

Contudo, a migração para o novo sistema da reforma tributária para médicos exige uma reavaliação do regime tributário atual, pois o modelo simplificado do Simples Nacional pode deixar de ser o mais vantajoso em muitos cenários, tornando o Lucro Presumido ou Lucro Real opções a serem analisadas.

Além disso, a nova lógica de créditos tributários da reforma tributária para médicos permite abater impostos pagos em custos operacionais, beneficiando clínicas com maior estrutura de despesas, mas exigindo um planejamento contábil preciso para garantir a otimização fiscal e a manutenção da margem de lucro.

Alíquota Reduzida para Serviços de Saúde:

A principal conquista do setor foi a inclusão dos serviços médicos e hospitalares no rol de atividades com alíquota reduzida em 60% do Imposto sobre Valor Agregado (IVA) da reforma tributária para médicos. Essa medida é crucial para evitar um aumento excessivo da carga tributária sobre consultas, exames e procedimentos. A alíquota efetiva, estimada em cerca de 10,6%, oferece um alívio fiscal e ajuda a preservar a competitividade do setor.

Nova Dinâmica de Créditos Tributários:

A unificação de PIS, COFINS, ISS e ICMS no novo sistema (CBS e IBS) traz uma nova regra de créditos não-cumulativos, que permite abater o imposto pago em aquisições e insumos. Isso pode ser especialmente vantajoso para clínicas e hospitais com alto volume de custos operacionais, como aluguel, equipamentos e materiais. No entanto, consultórios com poucas despesas dedutíveis precisam de atenção, pois o impacto líquido da reforma tributária para médicos pode não ser tão positivo quanto o esperado.

Reavaliação Estratégica do Regime Tributário:

A reforma tributária para médicos altera drasticamente o cálculo dos tributos sobre o consumo, tornando essencial que médicos e gestores de clínicas revisitem seu atual regime fiscal. O Simples Nacional (Anexo III), que hoje é a opção mais comum para muitos consultórios, pode se tornar mais oneroso em certas faixas de faturamento com as novas regras. A análise comparativa com o Lucro Presumido e o Lucro Real é obrigatória para evitar perdas financeiras na transição.

Necessidade de Planejamento Contábil e Transição:

O processo de mudança da reforma tributária para médicos, que se estenderá até 2033, não é automático e exige a adoção de sistemas de escrituração dupla durante a fase de transição (início em 2026). É fundamental buscar uma consultoria contábil especializada para simular o impacto exato da nova tributação no fluxo de caixa e na margem de lucro de cada CNPJ médico. Quem se antecipa e se planeja garante que as oportunidades de economia sejam maximizadas.

reforma tributária para médicos: Qual é o impacto para SLU, ME, EPP e CNPJ para médicos?

Para médicos, a manutenção de um CNPJ, especialmente via Sociedade Limitada Unipessoal (SLU) ou Microempresa (ME), continua sendo a estratégia fiscal mais eficiente. A reforma tributária para médicos não altera o cálculo do IRPJ e da CSLL (tributos sobre a renda), preservando as vantagens do Lucro Presumido ou do Simples Nacional nesses impostos. Contudo, o grande impacto é nos tributos sobre o consumo, onde o CNPJ garante acesso à alíquota reduzida de 60% para serviços de saúde.

As empresas enquadradas como ME (até R$ 360 mil) ou EPP (até R$ 4,8 milhões) no Simples Nacional enfrentarão o desafio da convivência com o novo IVA (IBS/CBS). Embora o Simples mantenha a unificação de impostos, a alíquota final do segmento médico precisa ser comparada com a carga efetiva do Lucro Presumido, que terá o benefício da redução de 60%. A complexidade dessa comparação exigirá uma reavaliação anual para que o Fator R e a tabela do Simples não se tornem mais onerosos.

A SLU é uma natureza jurídica ideal para o médico individual e permite o enquadramento no Lucro Presumido, que será drasticamente impactado pela nova regra de créditos do IVA com a reforma tributária para médicos. Enquanto as clínicas de grande porte se beneficiarão da tomada de créditos sobre insumos, os consultórios menores precisam analisar se os custos operacionais são suficientes para compensar o aumento da carga. Para esses casos, a preservação da alíquota reduzida de 60% para a saúde será o fator de maior peso.

Confira o abaixo como vai funcionar a SLU para médicos com a reforma tributária para médicos em 2026:

1. A Manutenção da SLU e a Tributação da Renda:

A Sociedade Limitada Unipessoal (SLU) continua sendo o modelo jurídico mais recomendado para o médico que atua sem sócios, garantindo a separação do patrimônio pessoal e empresarial. Para os tributos sobre a renda (IRPJ e CSLL), a SLU poderá manter o regime de Lucro Presumido, aproveitando as alíquotas de presunção que não foram alteradas pela reforma tributária para médicos. Contudo, a vantagem desse regime deve ser reavaliada anualmente em função dos novos impostos sobre o consumo.

2. SLU e a Aplicação da Alíquota Reduzida:

A grande mudança da reforma tributária para médicos será na tributação do consumo (IBS e CBS), onde a SLU, como prestadora de serviços de saúde, se beneficiará da redução de 60% na alíquota, mantendo uma carga mais favorável. Se a SLU optar pelo Lucro Presumido, terá que gerenciar os novos créditos fiscais sobre suas despesas, uma complexidade que exige planejamento, mas que pode otimizar a carga tributária da empresa. A transição fiscal exigirá que a SLU utilize sistemas contábeis que comportem o novo modelo de crédito e débito.

Confira o abaixo como vai funcionar a ME para médicos com a Reforma Tributária em 2026:

3. Impacto Indireto no Simples Nacional e Fator R (ME):

A Microempresa (ME) continuará a operar, em 2026, com o recolhimento simplificado através do Simples Nacional, mantendo a tributação unificada para a maioria dos impostos. Contudo, a alíquota final do Simples terá que ser comparada com o novo sistema de IVA, que oferece a redução de 60% para serviços médicos. Será crucial monitorar o Fator R da ME, pois se a carga do Simples Nacional superar a do Lucro Presumido com a alíquota reduzida, a migração de regime com a reforma tributária para médicos pode se tornar a melhor estratégia.

4. Concorrência e Geração de Créditos (ME):

O principal desafio para a ME no Simples Nacional com a reforma tributária para médicos será a concorrência e a geração de créditos para seus clientes corporativos (PJ). Como o Simples Nacional recolhe o novo IVA (IBS/CBS) por dentro do DAS, ele oferecerá pouco ou nenhum crédito para quem contrata o médico. Se a ME prestar serviços para hospitais ou grandes clínicas (que operam no Lucro Real e buscam créditos), ela pode ficar em desvantagem competitiva em relação a outras empresas médicas que optarem pelo Lucro Presumido.

Confira o abaixo como vai funcionar a EPP para médicos com a reforma tributária para médicos em 2026:

5. Desafio Competitivo e Limite de Crédito (EPP):

A EPP, que já lida com alíquotas mais elevadas no Simples Nacional (Anexos III ou V), enfrentará uma grande pressão competitiva na transição do IVA (IBS/CBS) em 2026 com a reforma tributária para médicos. Empresas no Lucro Presumido/Real poderão aproveitar a alíquota reduzida de 60% e gerar créditos fiscais completos para seus clientes corporativos. A EPP, ao recolher o IVA via DAS, oferecerá crédito limitado, o que pode levá-la a perder contratos B2B para hospitais e grandes clínicas.

6. Reavaliação Urgente de Regime Tributário (EPP):

Dadas as altas alíquotas do Simples Nacional nas faixas superiores de faturamento da EPP e a garantia da alíquota reduzida do IVA com a reforma tributária para médicos, o regime do Simples Nacional pode se tornar insustentável em 2026. A EPP deverá fazer uma reavaliação urgente para determinar se a migração para o Lucro Presumido, aproveitando a alíquota reduzida e a possibilidade de gerar créditos, não resultará em uma carga tributária total mais vantajosa para o seu negócio e seus clientes.

Confira o abaixo como vai funcionar a Abertura de CNPJ para médicos com a reforma tributária para médicos em 2026:

7. Foco Imediato na Natureza Jurídica e Proteção Patrimonial:

A urgência na abertura do CNPJ, que já era uma estratégia para reduzir a carga tributária da Pessoa Física (IRPF), se intensifica com a reforma. A opção pela Sociedade Limitada Unipessoal (SLU) se consolida como o tipo de CNPJ ideal para o médico individual. Isso porque a SLU oferece proteção patrimonial (separando bens pessoais de dívidas empresariais) e permite flexibilidade para escolher o regime tributário mais vantajoso (Simples Nacional ou Lucro Presumido) em comparação direta com a nova alíquota reduzida do IVA com a reforma tributária para médicos.

8. Escolha do Regime Tributário: Simulação e Alíquotas:

A decisão sobre o regime tributário (Simples Nacional, Lucro Presumido ou Lucro Real) na abertura do CNPJ em 2026 será mais crítica do que nunca, exigindo simulações contábeis projetando o IVA da reforma tributária para médicos. Médicos que abrirem o CNPJ terão que comparar a alíquota final do Simples Nacional com a do Lucro Presumido, que será favorecida pela redução de 60% do IBS/CBS. Essa análise inicial determinará se a simplicidade do Simples compensa a desvantagem na geração de crédito para clientes PJ no novo ambiente fiscal.

Reforma Tributária 2026: Como fica a questão dos produtos monofásicos e Substituição Tributária para clínicas e consultórios?

A reforma tributária para médicos, com a criação da CBS (que substitui PIS/COFINS), põe fim aos regimes monofásicos para a maioria dos produtos. Para clínicas e consultórios, isso é relevante na compra de medicamentos, itens de higiene pessoal e correlatos, que antes tinham a carga fiscal concentrada na indústria. A partir de 2027, todos os elos da cadeia passam a recolher o imposto, mas permitem o crédito na etapa seguinte.

A extinção da monofasia e da Substituição Tributária (ST) alinha-se ao princípio da não-cumulatividade plena do novo IVA (IBS/CBS). Na prática, significa que as clínicas e consultórios que operam fora do Simples Nacional poderão se creditar do imposto pago em suas compras de insumos médicos, equipamentos e material de consumo. Isso potencialmente reduz o custo final desses itens com a reforma tributária para médicos, algo que era proibido nos regimes cumulativos atuais.

A Substituição Tributária (ST), que forçava um elo da cadeia (geralmente a indústria) a recolher antecipadamente o ICMS e o ISS, será eliminada no novo sistema da reforma tributária para médicos. Essa mudança remove uma enorme complexidade operacional e de cálculo para clínicas que compram insumos de fora do estado, acabando com a necessidade de gerenciar o ressarcimento de ST. A apuração passará a ser simplificada no destino (local do consumo).

Embora a extinção da monofasia e da ST ocorra de forma plena apenas após a transição (prevista para 2027 e 2033), o período de 2026 marca o início da fase de testes da reforma tributária para médicos. Clínicas e consultórios devem fazer um inventário e planejamento fiscal de seus estoques tributados por ST e monofasia. Será crucial o acompanhamento do regulamento para garantir a apropriação correta de créditos remanescentes durante a convivência dos dois regimes.

Substituição Tributária para médicos: Como se preparar para a fase de testes da reforma tributária para médicosem 2026?

1. Mapeamento e Identificação dos Produtos com ST:

O primeiro passo é mapear todos os insumos e equipamentos que hoje têm o ICMS recolhido via Substituição Tributária (ST) ou PIS/COFINS monofásico. Essa identificação é essencial para quantificar o impacto da extinção desses regimes e garantir a correta apropriação de créditos remanescentes ou ajustes de estoque após 2026 da reforma tributária para médicos.

2. Simulação Financeira da Alíquota Reduzida:

A clínica deve simular o impacto da nova tributação sobre seus serviços, comparando a carga atual com a futura alíquota reduzida de 60% do IBS/CBS na reforma tributária para médicos. Essa simulação, ainda que com alíquotas estimadas, permitirá projetar a margem de lucro e antecipar a necessidade de revisão dos preços de consultas e procedimentos em relação a 2027.

3. Adaptação dos Sistemas de Emissão de Nota Fiscal:

Em 2026, os novos documentos fiscais eletrônicos (NF-e/NFS-e) deverão incluir campos para o IBS e a CBS, mesmo que com alíquotas simbólicas de teste na reforma tributária para médicos. Clínicas e consultórios precisam urgentemente adaptar seus sistemas de gestão (ERP) para que consigam emitir notas em conformidade com o novo padrão e capturar os dados necessários para o creditamento futuro.

4. Treinamento e Capacitação das Equipes Administrativas:

A nova sistemática não-cumulativa e a extinção da ST mudam radicalmente os conceitos fiscais e contábeis. É vital treinar as equipes financeiras e administrativas sobre o conceito de crédito financeiro, a apuração do IVA Dual e as novas regras de recolhimento da reforma tributária para médicos, que são totalmente diferentes do PIS/COFINS cumulativo e do ISS.

5. Revisão de Contratos com Fornecedores:

Com o fim da ST, a responsabilidade pelo recolhimento do imposto passará para a clínica em alguns casos, embora com direito a crédito. É crucial revisar contratos de fornecimento para entender como o preço dos insumos será ajustado, exigindo que os fornecedores emitam notas detalhando o IBS/CBS para que o crédito da reforma tributária para médicos seja devidamente apropriado.

6. Reavaliação do Regime Tributário em 2027

A fase de testes de 2026 fornecerá dados importantes para a escolha do regime tributário a partir de 2027 (Simples Nacional, Lucro Presumido ou Real). Clínicas devem usar as informações de crédito geradas no teste para calcular se o Simples Nacional Híbrido ou o Lucro Presumido (com alíquota reduzida e crédito pleno) será mais vantajoso.

7. Preparação para o Split Payment:

Embora o Split Payment (pagamento separado do imposto na transação) seja previsto para entrar em vigor após 2026, a fase de testes da reforma tributária para médicos deve ser usada para preparar o fluxo de caixa. A clínica deve se acostumar com a ideia de que o imposto será retido na fonte, impactando a entrada líquida de recursos no caixa e exigindo maior rigor no controle de receitas.

8. Documentação para Uso de Créditos de Transição:

O médico deve documentar rigorosamente a origem de seus créditos tributários, especialmente aqueles decorrentes de estoques formados sob o regime antigo (com ST). A transição tributária na reforma tributária para médicos é longa e complexa, e a prova do direito ao crédito dos tributos antigos (PIS, COFINS, ICMS) é fundamental para evitar autuações fiscais futuras.

Confira abaixo os principais produtos monofásicos para médicos que passarão pela Reforma Tributária:

O principal impacto do fim da monofasia se dá nos medicamentos e produtos farmacêuticos, antes sujeitos à concentração de PIS/COFINS na fase inicial da produção. Com a substituição desses tributos pela CBS e a adoção da não-cumulatividade na reforma tributária para médicos, a clínica passa a ter direito a crédito sobre a carga tributária paga na compra desses insumos. Essa mudança tem potencial para reduzir o custo operacional, embora exija atenção redobrada ao processo de escrituração fiscal.

Outra categoria relevante que atualmente se beneficia do regime monofásico de PIS/COFINS é a de produtos de higiene pessoal, cosméticos e perfumaria, amplamente utilizados em consultórios e clínicas. Com a incidência do novo IVA Dual (IBS/CBS) em todas as etapas da cadeia da reforma tributária para médicos, a desoneração que existia no varejo e atacado será extinta. O benefício para as clínicas se dará na possibilidade de crédito pleno, exigindo adaptação dos sistemas de controle de estoque e custos.

O fim dos regimes especiais, como a monofasia e a Substituição Tributária (ST), marca a virada do sistema tributário para o conceito de Imposto sobre Valor Agregado (IVA) não-cumulativo. Isso transforma o imposto de um custo para as clínicas em um crédito fiscal a ser abatido, impulsionando a eficiência na gestão de compras de todos os insumos. A preparação para o período de testes em 2026 da reforma tributária para médicos deve focar no registro correto desses créditos.

Principais produtos monofásicos para médicos que passarão pela reforma tributária para médicos:

| Nº | Produto/Segmento | Situação Atual (Monofásico/PIS-COFINS) | Impacto com a Reforma Tributária (CBS + IBS) |

| 1 | Medicamentos genéricos | Tributação monofásica concentrada na indústria | Passarão a ter CBS/IBS aplicados em toda a cadeia |

| 2 | Medicamentos de marca | Monofásico com alíquota fixa na origem | Tributação compartilhada entre fabricante e distribuidor |

| 3 | Antibióticos | Tributação concentrada no produtor | Recolhimento nas etapas de distribuição e varejo |

| 4 | Analgésicos | Monofásico na indústria farmacêutica | Incidência de CBS/IBS ao longo da cadeia |

| 5 | Anti-inflamatórios | Tributação única na origem | Fim do regime monofásico e aumento da carga para clínicas |

| 6 | Materiais hospitalares | Monofásico parcial | Tributação uniforme em todas as etapas |

| 7 | Luvas cirúrgicas | Monofásico na importação | CBS e IBS aplicáveis também no atacado e varejo |

| 8 | Soro fisiológico | Redução de alíquota na indústria | Incidência integral ao longo da cadeia |

| 9 | Equipamentos de diagnóstico | Monofásico com benefícios fiscais | Tributação plena sob CBS/IBS |

| 10 | Aparelhos de ultrassom | Monofásico | Possível aumento de carga tributária |

| 11 | Equipamentos de raio-X | Monofásico com créditos limitados | Nova sistemática permitirá créditos ao longo da cadeia |

| 12 | Materiais odontológicos | Monofásico simplificado | Tributação não cumulativa sob CBS/IBS |

| 13 | Próteses médicas | Redução de base de cálculo | Possível perda de benefícios fiscais |

| 14 | Órteses e implantes | Monofásico com isenções parciais | Reclassificação e tributação integral |

| 15 | Produtos de esterilização | Monofásico | Tributação uniforme nas etapas de produção e revenda |

| 16 | Cosméticos de uso médico | Tributação concentrada no fabricante | Recolhimento distribuído entre todos os agentes |

| 17 | Vacinas | Monofásico com isenção parcial | Reclassificação pode alterar carga tributária |

| 18 | Suplementos nutricionais | Monofásico parcial | Passam a recolher CBS e IBS em todas as operações |

| 19 | Equipamentos de terapia intensiva | Monofásico com redução fiscal | Tributação plena nas cadeias de suprimentos |

| 20 | Materiais de laboratório clínico | Monofásico com isenção na importação | Novo regime elimina o benefício monofásico |

Tabela I – Principais produtos da ST para a área da saúde que passarão pela Reforma Tributária

Lucro Real ou Lucro Presumido: O que vale mais a pena para médicos com a Reforma Tributária 2026?

Lucro Real para médicos com a Reforma Tributária em 2026:

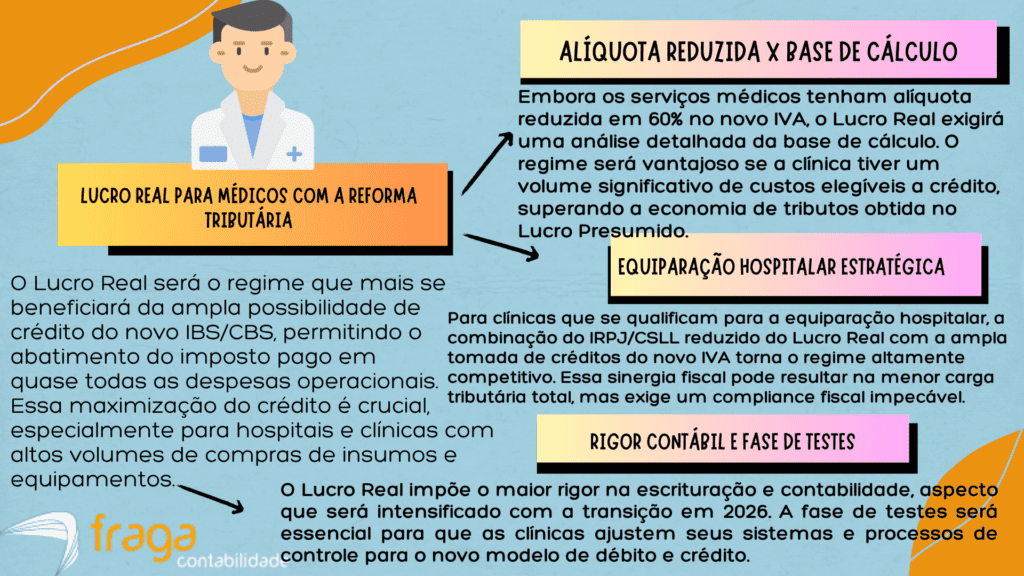

O Lucro Real, embora menos comum para clínicas pequenas, torna-se uma opção ainda mais estratégica para hospitais e clínicas de grande porte com a implementação do IVA Dual (IBS/CBS) na reforma tributária para médicos.

O regime já opera sob a lógica da não-cumulatividade para IRPJ/CSLL e a tributação não-cumulativa dos novos tributos de consumo potencializa a apropriação de créditos integrais sobre todos os insumos e despesas operacionais.

A fase de testes em 2026 da reforma tributária para médicos será vital para simular se a redução de 60% na alíquota de serviços médicos, combinada com o crédito total na aquisição de equipamentos e materiais, fará o Lucro Real superar o Lucro Presumido em termos de economia fiscal.

A migração ou permanência no Lucro Real exige um controle contábil e fiscal extremamente rigoroso, o que será intensificado com o novo modelo de crédito financeiro e o fim da Substituição Tributária.

Em 2026, as clínicas no Lucro Real precisarão se preparar para a escrituração paralela dos novos tributos (IBS/CBS) com as alíquotas de teste da reforma tributária para médicos, garantindo a rastreabilidade completa dos créditos para evitar problemas na transição definitiva, prevista para 2033.

Para clínicas com alto custo de pessoal e investimentos significativos, a simulação no período de testes é a chave para confirmar a validade do regime e preservar a margem de lucro.

Confira logo abaixo o Infográfico que como o Lucro Real vai funcionar para médicos com a Reforma Tributária:

Lucro Presumido para médicos com a Reforma Tributária em 2026:

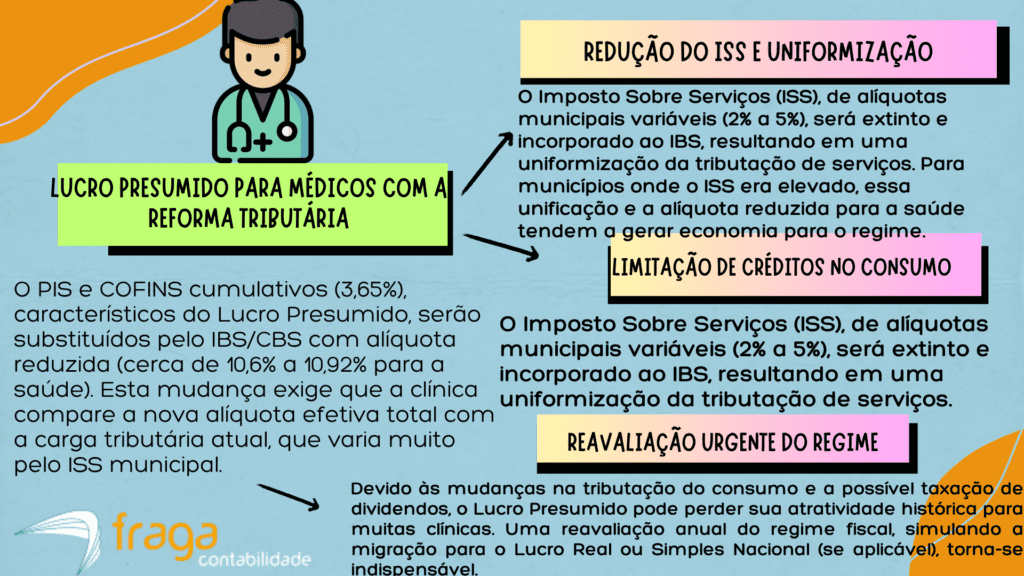

O Lucro Presumido, regime mais comum para clínicas de médio porte, deve passar por uma reavaliação de sua vantagem fiscal, começando pelos testes em 2026 com a reforma tributária para médicos. A principal mudança será a substituição do PIS/COFINS cumulativo e do ISS pela alíquota efetiva reduzida do IBS/CBS (estimada em cerca de 10,6% a 10,92% para serviços de saúde). Se a carga atual da clínica estiver acima dessa nova alíquota efetiva (o que é comum em muitas cidades com ISS alto), a migração dos tributos de consumo pode, de fato, gerar economia.

Embora a nova alíquota do IBS/CBS para o setor de saúde seja mais baixa que a padrão, o Lucro Presumido (diferente do Lucro Real) não permite o aproveitamento pleno de créditos fiscais de despesas. Clínicas com estrutura de custos muito enxuta ou que já pagam ISS baixo tendem a ver um aumento na carga tributária sobre o consumo, já que sairão do PIS/COFINS de 3,65% cumulativo para uma alíquota de IBS/CBS potencialmente mais alta. É imperativo realizar simulações detalhadas e analisar o potencial de crédito para IRPJ/CSLL, que permanece inalterado no regime da reforma tributária para médicos.

Confira logo abaixo o Infográfico que como o Lucro Presumido vai funcionar para médicos com a Reforma Tributária:

Como abrir CNPJ para médicos em 2026?

1. Planejamento Tributário Pré-Reforma

O passo inicial em 2026 é realizar um planejamento tributário minucioso com um contador especializado em saúde, simulando os três regimes: Simples Nacional, Lucro Presumido e Lucro Real. A nova alíquota efetiva do IBS/CBS para serviços médicos (redução de 60%) altera a lógica de tributação e a escolha correta do regime durante a reforma tributária para médicos é a chave para a otimização fiscal.

2. Definição da Natureza Jurídica

Defina a estrutura legal, sendo as opções mais comuns a Sociedade Limitada Unipessoal (SLU), que protege o patrimônio pessoal sem exigir sócios, ou a Sociedade Limitada (LTDA). O CNPJ médico não pode ser aberto como Microempreendedor Individual (MEI), e essa escolha influencia as responsabilidades e a documentação a ser registrada na Junta Comercial.

3. Escolha do Regime de Tributação

Em 2026, a escolha do regime deve ponderar o faturamento e a estrutura de custos em função da nova regra de créditos do IVA. O Simples Nacional (Anexo III, Fator R) ainda pode ser mais vantajoso para baixos faturamentos, mas clínicas com altos custos dedutíveis podem se beneficiar da ampla tomada de crédito do Lucro Real.

4. Cadastro na Receita Federal e CRM

Após definir a natureza jurídica e elaborar o Contrato Social, o registro deve ser efetuado na Junta Comercial para obter o CNPJ (Cadastro Nacional da Pessoa Jurídica) junto à Receita Federal. Paralelamente, é obrigatório registrar a empresa no Conselho Regional de Medicina (CRM) do estado para a atuação legal.

5. Adequação de Sistemas para o IVA

A partir de 2026, com o início da fase de testes do IBS e CBS da reforma tributária para médicos, o médico recém-formalizado deve garantir que seu sistema emissor de Notas Fiscais de Serviço Eletrônicas (NFS-e) esteja apto a destacar corretamente os novos tributos. Essa adequação tecnológica é crucial para evitar erros fiscais e garantir a conformidade na transição.

6. Obtenção de Alvarás e Licenças

Além do registro no CNPJ e no CRM, é essencial obter os Alvarás de Funcionamento junto à Prefeitura e, se aplicável, a Licença da Vigilância Sanitária e do Corpo de Bombeiros. A clínica ou consultório deve estar 100% regularizada nessas instâncias para iniciar suas atividades sem riscos de interdição.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo especializado em abertura de CNPJ para médicos

A Fraga Contabilidade se destaca no Espírito Santo por oferecer um serviço especializado na abertura de CNPJ para médicos, clínicas e consultórios. Entendendo as particularidades do setor de saúde, a empresa garante que o processo de registro seja rápido, cumprindo todas as exigências do CRM e da Junta Comercial do estado.

O escritório atua na otimização da carga tributária, realizando o compliance fiscal para a escolha mais vantajosa entre Simples Nacional, Lucro Presumido e Real. Com o início da transição da reforma tributária para médicos em 2026, a Fraga Contabilidade se posiciona para orientar o médico sobre a nova alíquota efetiva do IBS/CBS, maximizando a economia legal.

Além da abertura, a Fraga oferece suporte contínuo, cuidando das obrigações acessórias, emissão de Notas Fiscais e gestão do eSocial. Essa parceria garante a conformidade legal do CNPJ médico, protegendo o profissional contra riscos fiscais e permitindo que ele se concentre exclusivamente no atendimento aos pacientes.

Ficou interessado(a) e quer saber mais a respeito de reforma tributária para médicos? Então entre em contato agora mesmo conosco e tire todas as suas dívidas sobre este assunto com um de nossos contadores especializados.

Estamos há mais de 50 anos no Espírito Santo e no Brasil ajudando empresas e empreendedores a contabilizar histórias de sucesso. Não arrisque! Para suporte completo contábil, a Fraga Contabilidade é a escolha certa.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.