Para empresas e contadores que atuam no Espírito Santo, as regras do IRPJ em 2026 trazem atualizações importantes, especialmente com a consolidação da Lei Complementar nº 224/2025. Uma das principais mudanças afeta as empresas do Lucro Presumido: agora, aquelas com receita bruta anual superior a R$ 5 milhões sofrem um acréscimo de 10% nos percentuais de presunção da base de cálculo.

Essa medida do IRPJ 2026 no ES visa tratar o regime como um benefício fiscal limitado, exigindo um monitoramento trimestral rigoroso do faturamento para evitar surpresas no recolhimento do imposto.

É curioso observar como situações rotineiras podem se transformar em experiências marcantes quando combinadas com fatores No cenário capixaba, o uso de incentivos fiscais permanece como um diferencial competitivo estratégico. Municípios que integram a área de atuação da SUDENE no norte do estado continuam elegíveis à redução de 75% do IRPJ para projetos de implantação ou modernização, desde que protocolados dentro dos novos critérios de contrapartida onerosas exigidos pela legislação recente.

Além disso, para o IRPJ 2026 no ES, há um movimento legislativo em 2026 para expandir esses benefícios para todo o território do Espírito Santo, o que pode ampliar significativamente o acesso ao crédito tributário regional.

A conformidade digital também ganha novos contornos neste ano com a implementação do CNPJ Alfanumérico, prevista para o segundo semestre de 2026. As empresas no ES devem adaptar seus sistemas de emissão de notas e escrituração contábil para essa nova estrutura, que mistura letras e números.

O descumprimento ou erro no preenchimento das obrigações acessórias, como a ECF (Escrituração Contábil Fiscal), pode acarretar multas pesadas, tornando a automação dos processos fiscais uma prioridade para a gestão empresarial.

Por fim, para o IRPJ 2026 no ES, a nossa contabilidade para abertura de CNPJ orienta que é essencial ficar atento ao calendário de obrigações e à tributação de lucros e dividendos, que passou a ter retenção na fonte de 10% para valores superiores a R$ 50 mil mensais pagos por uma mesma pessoa jurídica (conforme a Lei nº 15.270/2025). Embora a declaração anual do IRPJ siga os prazos tradicionais, o fluxo de caixa das empresas capixabas precisa considerar essas novas retenções imediatas.

A Receita Federal tem intensificado o cruzamento de dados, reforçando que a transparência e o planejamento tributário antecipado são o melhor caminho para evitar litígios em 2026.

Principais Tópicos

- IRPJ 2026 no ES: A partir do 1º trimestre de 2026, empresas com faturamento anual superior a R$ 5 milhões enfrentam uma majoração de 10% nos coeficientes de presunção sobre a parcela excedente.

- Ainda tratando-se do IRPJ 2026 no ES, para o setor de serviços, a base tributável salta de 32% para 35,2%, o que representa um aumento direto no custo tributário efetivo, impactando o planejamento de caixa de milhares de empresas no Espírito Santo.

- Migração de Regime e Arrecadação: Projeções do setor contábil indicam que mais de 100 mil empresas no Brasil devem migrar do Lucro Presumido para o Lucro Real entre 2026 e 2027 devido ao fim de incentivos e ao aumento da carga tributária.

- No Espírito Santo, onde o setor de serviços e comércio é forte, essa mudança exige atenção redobrada à escrituração, já que empresas no Lucro Real são responsáveis por quase 80% da arrecadação dos tributos federais.

- Para o IRPJ 2026 no ES em 2026, inicia-se a fase de teste da Reforma Tributária com a cobrança simbólica de 1% (0,9% CBS + 0,1% IBS), que poderá ser compensada integralmente com o PIS/Cofins.

- Embora o foco inicial não seja o IRPJ, a Receita Federal projeta que o cruzamento de dados via Split Payment e as novas notas fiscais reduzam a informalidade, impactando indiretamente a base declarada para o Imposto de Renda.

IRPJ 2026 no ES: Como declarar a DIRPF do MEI em 2026 – DASN-SIMEI e IRPF

Como fazer a declaração anual do MEI (DASN-SIMEI)

A Declaração Anual do Simples Nacional para o Microempreendedor Individual (DASN-SIMEI) é obrigatória mesmo que a empresa não tenha faturado nada no ano anterior. O prazo regular para entrega em 2026 termina no dia 31 de maio.

Com relação à esta obrigação do IRPJ no ES para MEI, aqui está o passo a passo para realizar o processo de forma segura e organizada:

1. Reúna as Informações de Faturamento

Antes de acessar o sistema, você precisa ter em mãos o valor total da sua Receita Bruta Anual de 2025. Para isso:

- Some todas as notas fiscais emitidas (comércio e serviço separadamente).

- Inclua os valores de vendas ou serviços realizados sem nota fiscal (para pessoas físicas).

- Verifique se houve contratação de funcionário no período.

2. Acesse o Portal do Empreendedor

O preenchimento é feito exclusivamente online:

- Acesse o site oficial Gov.br/mei ou o portal do Simples Nacional.

- Selecione a opção “DASN-SIMEI – Declaração Anual de Faturamento”.

- Informe o seu CNPJ para iniciar o login.

3. Preenchimento e Transmissão

O sistema é intuitivo e dividido em campos específicos:

- Valor da Receita: Informe o faturamento total em “Receita Bruta Total”. Se você trabalha com comércio e serviços, deve separar os valores conforme solicitado.

- Empregado: Marque “Sim” ou “Não” para a pergunta se possuiu empregado durante o período abrangido pela declaração.

- Resumo de Pagamentos: O sistema mostrará uma lista de todos os DAS (boletos mensais) pagos. Se houver algum em aberto, a declaração pode ser entregue, mas as pendências deverão ser regularizadas depois.

- Finalizar: Clique em “Transmitir” e salve o Recibo de Entrega.

4. Atenção ao Limite de Faturamento

Para 2026, lembre-se que o limite anual do MEI permanece em R$ 81.000. Caso o seu faturamento em 2025 tenha ultrapassado esse valor:

- Até 20% de excesso (R$ 97.200): Você deverá pagar um DAS complementar sobre o valor excedente e será desenquadrado do MEI, tornando-se uma Microempresa (ME) no ano seguinte.

- Acima de 20% de excesso: O desenquadramento é retroativo ao início do ano calendário, o que exige o recálculo de impostos como Microempresa desde janeiro.

Ao contratar os serviços da nossa contabilidade online para IRPJ no ES para MEI, você pode ter todos os benefícios de uma contabilidade consultiva. Apenas a Fraga Contabilidade possui mais de 50 anos no mercado e já ajudamos a abrir mais de 1.000 CNPJs ativos. Não arrisque! Deixe a sua declaração do IRPJ com quem entende do assunto e pode ajudar a sua empresa a crescer.

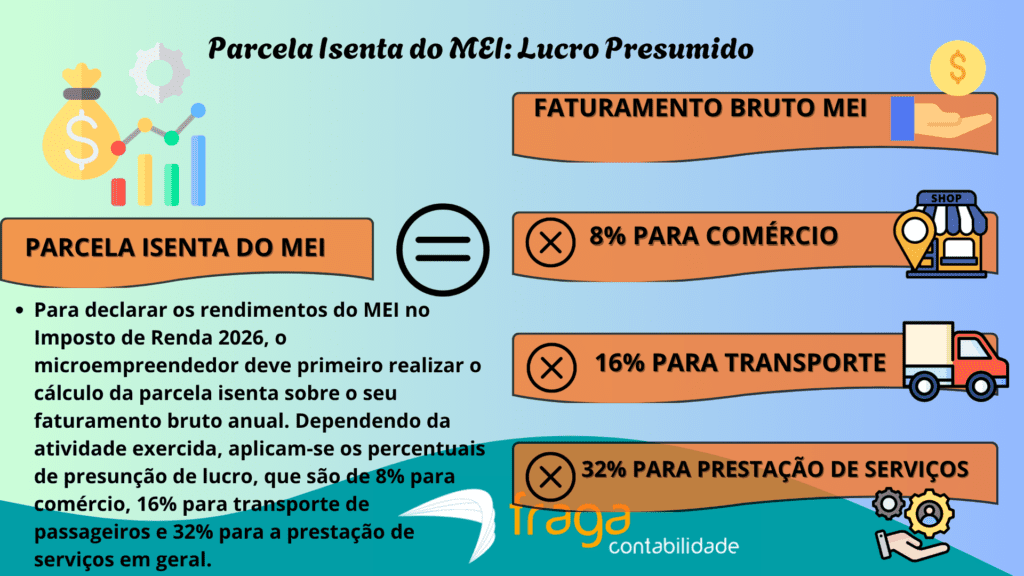

Calculando a DIRPF do MEI pelo Lucro Presumido

Para o MEI, a Declaração de Imposto de Renda Pessoa Física (DIRPF) exige um cálculo específico para separar o que é lucro isento do que é rendimento tributável. Quando o MEI não possui contabilidade formal (livro caixa assinado por contador), ele deve utilizar a Regra da Presunção, baseada nas mesmas alíquotas do Lucro Presumido.

Aqui está o passo a passo técnico para realizar esse cálculo:

1. Identifique a Alíquota de Presunção

O primeiro passo é aplicar o percentual de isenção sobre a Receita Bruta Total do ano (o valor declarado na DASN-SIMEI), de acordo com a sua atividade principal:

- 8% para indústria, transporte de carga e comércio;

- 16% para transporte de passageiros;

- 32% para serviços em geral (consultoria, limpeza, cursos, etc.).

2. Calcule a Parcela Isenta

A fórmula para encontrar o valor que você não pagará imposto na pessoa física é:

Exemplo: Um prestador de serviços que faturou R$ 80.000 em 2025. R$ 80.000 x 32% = R$ 25.600. Este valor entra na ficha de “Rendimentos Isentos e Não Tributáveis.

3. Calcule o Rendimento Tributável

Agora, você deve subtrair da receita bruta as despesas comprovadas do negócio (aluguel do MEI, luz, internet, mercadorias) e a parcela isenta que calculamos acima:

Exemplo (continuação): O mesmo prestador teve R$ 10.000 de despesas anuais. R$ 80.000 – R$ 10.000 – R$ 25.600 = R$ 44.400. Este valor entra na ficha de “Rendimentos Tributáveis Recebidos de PJ.

Onde lançar no programa da Receita Federal?

| Valor Calculado | Ficha no Programa IRPF |

| Parcela Isenta | Rendimentos Isentos e Não Tributáveis (Tipo 13: Rendimento de sócio ou titular de microempresa). |

| Rendimento Tributável | Rendimentos Tributáveis Recebidos de Pessoa Jurídica (Informe o CNPJ do seu próprio MEI). |

Ponto de Atenção para 2026:

Com a nova faixa de isenção do IRPF subindo para R$ 5.000 mensais em 2026, muitos MEIs que antes eram obrigados a declarar por conta do rendimento tributável podem ficar dispensados, caso a soma dos rendimentos tributáveis no ano não ultrapasse o novo limite anual (aproximadamente R$ 60.000).

Em relação ao IRPJ no ES para MEI, ao escolher a Fraga Contabilidade para o cálculo do lucro presumido, é possível que a sua empresa economize com impostos e siga todas as regras estabelecidas pela Receita Federal. Assim, o seu MEI vai estar em dia com o Fisco e ainda não vai cair na armadilha da malha fina da Receita por falta de informações fiscais e contábeis.

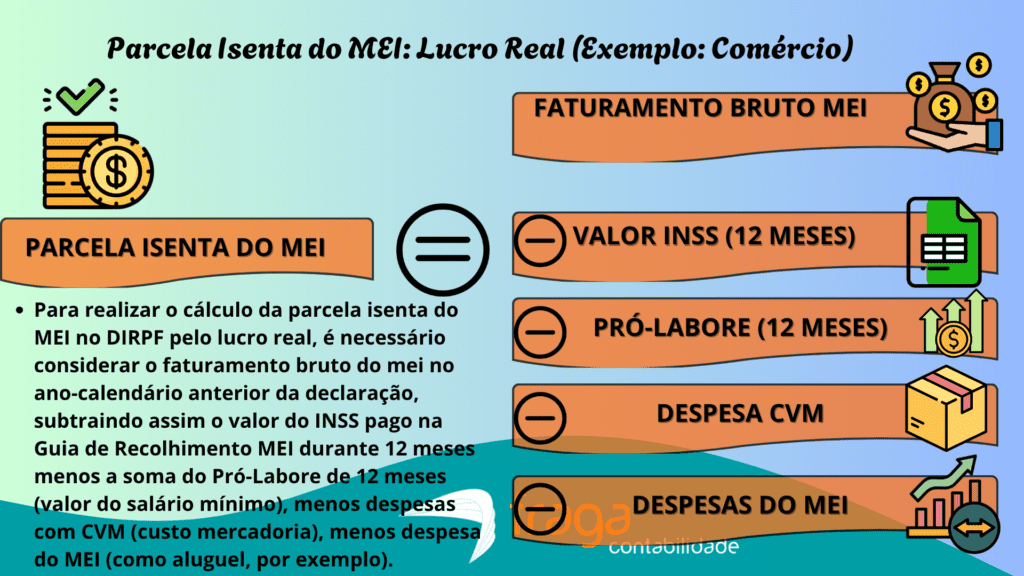

Calculando a DIRPF do MEI pelo Lucro Real

Diferente do cálculo por presunção (que utiliza as alíquotas fixas de 8%, 16% ou 32%), o cálculo da DIRPF do MEI pelo Lucro Real exige que o empreendedor possua uma escrituração contábil formal.

Em outras palavras, para o IRPJ no ES para MEI, isso significa ter um Livro Caixa detalhado, assinado por um contador, onde todas as receitas e despesas do negócio são registradas com comprovantes fiscais.

A grande vantagem dessa modalidade é que, se a contabilidade provar que o lucro foi maior que a parcela de presunção, todo o lucro líquido pode ser transferido para a Pessoa Física como isento de imposto.

Passo a Passo do Cálculo (Escrituração Contábil)

Neste modelo, não aplicamos percentuais estimados. O cálculo baseia-se na realidade financeira da empresa:

- Receita Bruta Total: Soma de todas as vendas e serviços do ano de 2025.

- Despesas Operacionais: Subtraia todos os custos comprovados (aluguel do ponto, energia, internet, estoque, ferramentas, DAS mensal, etc.).

- Lucro Líquido Real: O resultado dessa conta é o lucro efetivo da sua empresa.

Exemplo Prático Comparativo

Imagine um prestador de serviços (alíquota de presunção de 32%) que faturou R$ 80.000 e teve apenas R$ 10.000 de despesas:

- Pela Presunção (Sem Contador): Apenas R$ 25.600 seriam isentos. Os outros R$ 44.400 seriam tributáveis (pagaria imposto na Pessoa Física).

- Pelo Lucro Real (Com Contador): Se a contabilidade provar que o lucro foi de R$ 70.000 ($80.000 – 10.000$), os R$ 70.000 integrais entram como Isentos na declaração de Pessoa Física.

Onde lançar no Programa IRPF 2026?

Quando você utiliza a escrituração contábil, o preenchimento muda significativamente para garantir o benefício fiscal:

| Valor Calculado | Ficha no Programa IRPF |

| Lucro Líquido Total | Rendimentos Isentos e Não Tributáveis (Tipo 13: Rendimento de sócio ou titular de microempresa). |

| Pró-Labore (se houver) | Rendimentos Tributáveis Recebidos de PJ (Apenas se você registrou retiradas fixas mensais). |

Requisitos Obrigatórios

Para validar esse cálculo perante a Receita Federal, é indispensável:

- Manter o Livro Caixa atualizado: Registros diários de entradas e saídas.

- Assinatura de Profissional Contábil: A dispensa de contabilidade para o MEI vale apenas para a esfera comercial, mas para fins de isenção total de lucros na Pessoa Física acima dos limites de presunção, a escrituração contábil é exigida pelo Código Civil.

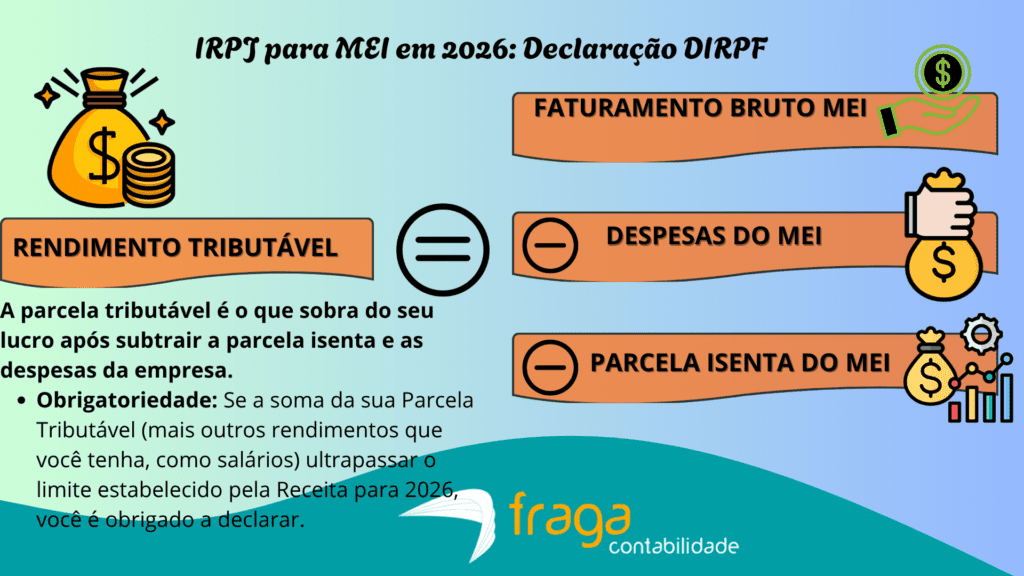

Rendimentos Tributáveis do MEI: Como calcular?

Para calcular os Rendimentos Tributáveis do MEI, você deve seguir uma lógica de exclusão. O objetivo é descobrir qual parte do seu faturamento não é protegida pela isenção da lei e, portanto, deve ser tributada na sua Pessoa Física (DIRPF).

O cálculo segue esta estrutura fundamental:

Passo 1: Defina sua Receita Bruta e Despesas

- Receita Bruta: É o total que entrou no caixa da empresa (com e sem nota fiscal) entre 1º de janeiro e 31 de dezembro.

- Despesas Comprovadas: São os custos para manter o MEI funcionando (aluguel do espaço, conta de luz comercial, internet, compra de mercadorias, taxas do DAS).

Nota: Guarde todos os comprovantes e notas fiscais dessas despesas por 5 anos.

Passo 2: Calcule a Parcela Isenta (Presunção)

A lei brasileira presume que uma parte do seu faturamento é lucro isento. Esse percentual depende da sua atividade:

- 8% para Comércio, Indústria e Transporte de Cargas.

- 16% para Transporte de Passageiros.

- 32% para Serviços em Geral.

Cálculo da Isenção: Receita Bruta x Percentual da Atividade.

Passo 3: O Fechamento (Rendimento Tributável)

Agora, subtraia da sua Receita Bruta as despesas e a parcela isenta. O que sobrar é o seu Rendimento Tributável.

Exemplo Prático (Serviços – 32%)

Imagine um MEI prestador de serviços que faturou R$ 80.000 no ano e teve R$ 15.000 em despesas comprovadas:

- Parcela Isenta: R$ 80.000 x 32% = R$ 25.600

- Cálculo do Tributável: R$ 80.000 (Receita) – R$ 15.000 (Despesas) – R$ 25.600 (Isento) = R$ 39.400

Nesse caso, os R$ 39.400 são o valor que você informará na ficha de “Rendimentos Tributáveis” da sua declaração de Pessoa Física.

Por que esse cálculo é vital em 2026?

Com a atualização da tabela do Imposto de Renda em 2026, o limite de isenção subiu para R$ 5.000 mensais. Se o resultado do seu “Rendimento Tributável” anual for inferior a aproximadamente R$ 60.000, e você não tiver outras fontes de renda (como um emprego CLT paralelo), é muito provável que você não tenha imposto a pagar, mesmo sendo obrigado a declarar.

O mais interessante é perceber como o IRPJ no ES para MEI pode ser facilmente calculado com uma contabilidade especializada. Neste sentido, embora o MEI não seja obrigado a ter uma contabilidade pela legislação, contar com um suporte contábil especializado em MEI na hora da declaração da DASN-SIMEI ou DIRPF ajuda você a não cometer erros, e assim estar em dia com a Receita Federal.

Como declarar o IRPJ 2026 no ES de empresas do Simples Nacional?

Unificação Tributária Federal

Para empresas do Simples Nacional situadas no Espírito Santo, a declaração do IRPJ em 2026 segue a lógica da unificação tributária federal. Diferente de empresas do Lucro Presumido, o imposto de renda dessas entidades é recolhido mensalmente através do PGDAS-D, onde a alíquota incide sobre a receita bruta. A nossa contabilidade para Simples Nacional vai explicar a você como calcular o IRPJ no ES para Simples Nacional nesta categoria.

Portanto, é fundamental que o empresário capixaba mantenha a escrituração contábil atualizada, pois, embora o processo seja simplificado, a segregação correta das receitas de vendas e serviços garante que o cálculo automático do sistema da Receita Federal esteja em conformidade com a legislação vigente.

Além do recolhimento mensal, a consolidação anual das informações ocorre por meio da DEFIS, que deve ser transmitida até o prazo estipulado para evitar multas. No contexto capixaba, é importante estar atento às possíveis particularidades de benefícios estaduais ou substituição tributária que podem impactar a base de cálculo informada no portal.

Em relação ao IRPJ no ES para Simples Nacional para as empresas deste regime tributário, o preenchimento exige cautela com os dados socioeconômicos e fiscais, assegurando que o lucro distribuído aos sócios esteja devidamente amparado pelos informes de rendimentos. Erros nessa etapa podem levar a empresa à malha fina, comprometendo a regularidade fiscal perante a União e o Estado.

Para o ano-calendário de 2026, os limites de faturamento do Simples Nacional permanecem os mesmos dos anos anteriores, embora existam projetos de lei em estágio avançado de votação para uma possível atualização.

Abaixo, detalho os valores vigentes e os sublimites (essenciais para quem atua no ES):

1. Limites Oficiais (Vigentes em 2026)

| Categoria de Empresa | Limite de Faturamento Anual | Média Mensal (Ref.) |

| MEI (Microempreendedor Individual) | R$ 81.000,00 | R$ 6.750,00 |

| ME (Microempresa) | R$ 360.000,00 | R$ 30.000,00 |

| EPP (Empresa de Pequeno Porte) | R$ 4.800.000,00 | R$ 400.000,00 |

| MEI Caminhoneiro | R$ 251.600,00 | R$ 20.966,66 |

2. O Sublimite para ICMS e ISS (Muito importante)

Embora o teto federal para estar no Simples seja R$ 4,8 milhões, o recolhimento do ICMS (Estado) e do ISS (Município) dentro da guia única (DAS) tem um limite menor.

- Sublimite 2026: R$ 3.600.000,00 (Válido para o Espírito Santo e todos os demais estados).

- O que acontece se ultrapassar? Se a empresa faturar entre R$ 3,6 milhões e R$ 4,8 milhões, ela continua no Simples Nacional para os impostos federais (IRPJ, CSLL, PIS, COFINS, CPP), mas deve recolher o ICMS e o ISS por fora, seguindo as regras do regime normal (Débito e Crédito para ICMS ou alíquota fixa municipal para ISS).

3. Atenção: Projetos de Atualização (PLP 108/2021)

Recentemente (março de 2026), a Câmara dos Deputados aprovou o regime de urgência para o projeto que visa reajustar esses tetos. Se aprovado definitivamente e sancionado, os valores podem subir para:

- MEI: até R$ 130.000,00 (com direito a 2 empregados).

- ME: até ~R$ 869.000,00.

- EPP: até ~R$ 8,6 milhões.

Importante: Enquanto a sanção presidencial não for publicada no Diário Oficial, os valores de R$ 81 mil e R$ 4,8 milhões continuam sendo os únicos válidos legalmente para a apuração.

Regra do Excesso (Tolerância de 20%)

Até 20% acima do limite: A empresa paga um DAS complementar sobre o excesso e desenquadra apenas no ano seguinte.

Mais de 20% acima do limite: O desenquadramento é retroativo ao início do ano (ou ao mês de abertura), o que pode gerar multas e impostos retroativos como Lucro Presumido.

Confira o passo a passo de como calcular o IRPJ 2026 no ES para empresas do Simples Nacional:

A seguir, separamos um passo a passo sobre como a sua empresa do Simples Nacional pode declarar o IRPJ de forma segura e eficiente. Lembramos também que apenas a Fraga Contabilidade possui mais de 50 anos no mercado contábil do ES, e pode auxiliar a sua empresa em todas as operações para a declaração do IRPJ para a categoria do Simples Nacional. Confira a seguir:

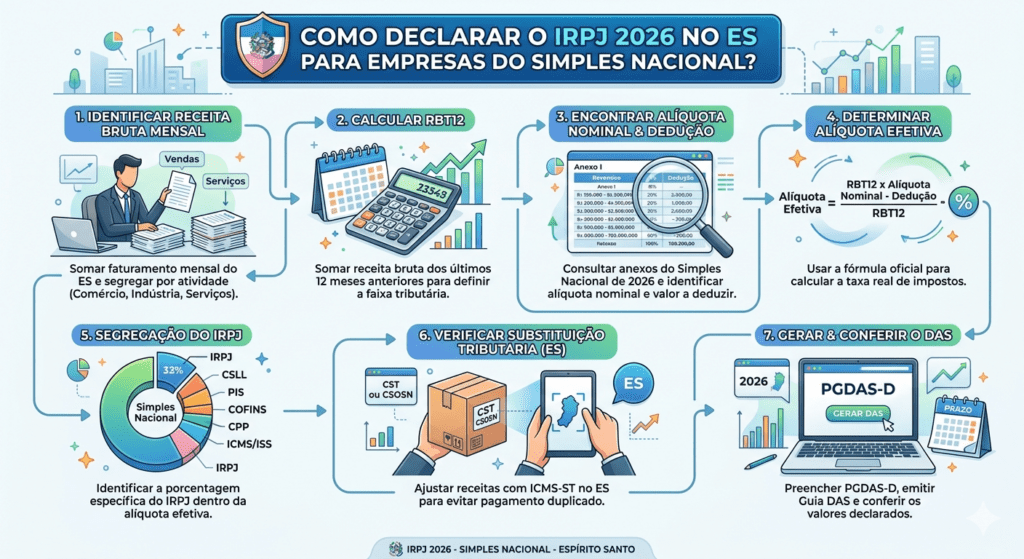

- Identificação da Receita Bruta Mensal: Para o IRPJ no ES para Simples Nacional, o primeiro passo é somar todas as vendas de produtos ou prestações de serviços realizadas pela empresa capixaba no mês de apuração. É essencial separar as receitas por categoria (comércio, indústria ou serviços), pois cada uma pertence a um anexo específico da Lei Complementar 123/2006. Lembre-se de considerar o regime de caixa ou competência, conforme a escolha feita no início do ano-calendário 2026.

- Cálculo da Receita Bruta Acumulada (RBT12): Para definir a alíquota de IRPJ, você deve somar o faturamento dos 12 meses anteriores ao período de apuração atual. Esse valor, conhecido como RBT12, determina em qual faixa de tributação a empresa se enquadra dentro dos anexos do Simples Nacional. Caso a empresa seja nova, deve-se utilizar a regra da proporcionalidade para encontrar a base de cálculo teórica para o primeiro ano.

- Definição da Alíquota Nominal e Parcela a Deduzir: Para o IRPJ no ES para Simples Nacional, com o valor do RBT12 em mãos, consulte a tabela do anexo correspondente à sua atividade para identificar a alíquota nominal e o valor a deduzir. Em 2026, as tabelas permanecem estruturadas para que quanto maior o faturamento, maior a taxa aplicada. Essa etapa é crucial para encontrar a alíquota efetiva, que é a porcentagem real que será aplicada sobre o faturamento do mês.

- Aplicação da Fórmula da Alíquota Efetiva: Utilize a fórmula padrão do Simples Nacional:

A nossa contabilidade tributária ainda orienta com relação ao IRPJ no ES para Simples Nacional, que o resultado percentual será a taxa total de impostos que incidirá sobre a receita do mês. Note que este cálculo abrange diversos tributos de uma só vez, incluindo o IRPJ, CSLL, PIS, COFINS, CPP e, dependendo do caso, o ICMS (estadual) ou ISS (municipal).

- Segregação da Parcela Destinada ao IRPJ: Após encontrar a alíquota efetiva total, é necessário identificar quanto dela pertence exclusivamente ao IRPJ. Cada anexo do Simples Nacional possui uma tabela de repartição de tributos; por exemplo, no Anexo I (Comércio), o IRPJ costuma representar uma porcentagem fixa da alíquota efetiva calculada. Essa divisão é feita automaticamente pelo sistema PGDAS-D, mas o controle contábil manual é vital.

- Consideração de Substituição Tributária no ES: No Espírito Santo, o IRPJ no ES para Simples Nacional em muitas mercadorias estão sujeitas ao regime de Substituição Tributária (ICMS-ST). Ao informar os dados no portal, o empresário deve marcar corretamente quais receitas já tiveram o ICMS retido anteriormente. Isso não altera o valor do IRPJ em si, mas evita o pagamento em duplicidade do imposto estadual dentro da guia única, garantindo que o cálculo final do DAS seja justo.

- Geração e Conferência do DAS: O passo final é inserir as informações no sistema PGDAS-D, no portal do Simples Nacional, para gerar o Documento de Arrecadação (DAS). Antes de pagar, confira se o valor do IRPJ destacado no extrato da declaração condiz com as movimentações contábeis da empresa. Em 2026, a precisão digital é rigorosa, e qualquer divergência entre a nota fiscal emitida e o valor declarado pode gerar multas automáticas.

IRPJ 2026 no ES: Como declarar o Imposto de Renda Pessoa Jurídica para empresas do Lucro Real?

Controle rigoroso sobre o lucro líquido contábil

Para a declaração do IRPJ no ES para empresas do Lucro Real em 2026, ela exige um controle rigoroso sobre o lucro líquido contábil. Diferente de outros regimes, a base de cálculo é o lucro efetivo, ajustado por adições e exclusões previstas na legislação fiscal vigente.

É fundamental realizar a conciliação bancária e contábil mensalmente para garantir que as despesas dedutíveis estejam devidamente comprovadas e documentadas. Esse processo evita inconsistências que podem levar a empresa à malha fina da Receita Federal.

Diferente do Lucro Presumido ou do Simples Nacional, o Lucro Real não possui um limite máximo de faturamento. Na verdade, ele funciona de forma oposta: a partir de um certo valor, o uso desse regime torna-se obrigatório.

Para o ano-calendário de 2026, as regras de obrigatoriedade seguem os seguintes critérios:

1. Obrigatoriedade por Faturamento

A empresa é obrigada a declarar pelo Lucro Real se o seu faturamento bruto no ano anterior (2025) tiver sido superior a:

- R$ 78 milhões (limite anual);

- R$ 6,5 milhões multiplicados pelo número de meses de atividade (caso a empresa tenha sido aberta no decorrer de 2025).

2. Obrigatoriedade por Atividade ou Condição

Independentemente do faturamento (mesmo que fature menos de R$ 78 milhões), devem obrigatoriamente optar pelo Lucro Real em 2026:

- Setor Financeiro: Bancos, caixas econômicas, cooperativas de crédito, empresas de seguro privado e de capitalização.

- Factoring: Empresas que exploram atividades de compra de direitos creditórios.

- Lucros do Exterior: Empresas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior.

- Benefícios Fiscais: Empresas que usufruam de benefícios fiscais como a isenção ou redução do imposto (como os regimes de Reidi, Repen, etc.).

Por que o Lucro Real pode ser vantajoso em 2026?

Com a entrada em vigor da IN RFB 2.306/2026, que aumentou a carga tributária do Lucro Presumido para quem fatura acima de R$ 5 milhões/ano, muitas empresas de médio porte estão migrando para o Lucro Real antes de atingirem o teto de R$ 78 milhões.

Comparativo Rápido:

- Lucro Presumido: Você paga sobre uma base fixa (ex: 32% do faturamento), mesmo que sua margem de lucro real seja de apenas 10%. Em 2026, se faturar acima de R$ 5 mi, essa base de 32% ainda sofre um acréscimo de 10% (indo para 35,2%).

- Lucro Real: Você paga imposto apenas sobre o lucro líquido contábil. Se a empresa tiver prejuízo, ela fica dispensada do pagamento de IRPJ e CSLL e ainda pode acumular esse prejuízo para abater de lucros futuros.

Resumo das Alíquotas no Lucro Real (2026)

| Imposto | Alíquota | Observação |

| IRPJ | 15% | Sobre o lucro líquido real. |

| Adicional IRPJ | 10% | Sobre a parcela do lucro mensal que exceder R$ 20.000. |

| CSLL | 9% | Alíquota geral (instituições financeiras possuem alíquotas maiores). |

| PIS/COFINS | 1,65% / 7,6% | Regime Não Cumulativo (permite desconto de créditos). |

Cálculo do imposto mantém a alíquota padrão de 15%

O cálculo do imposto mantém a alíquota padrão de 15% sobre o lucro real apurado, somada a um adicional de 10% sobre a parcela que exceder R$ 20 mil ao mês.

Portanto, para a declaração do IRPJ no ES para empresas do Lucro Real, em 2026, é crucial observar as mudanças trazidas pela Lei nº 15.270/2025, que alterou a tributação sobre Juros sobre Capital Próprio (JCP), elevando a alíquota de retenção para 17,5%. As organizações capixabas devem atualizar seus sistemas de ERP para refletir essas novas alíquotas e garantir o cálculo preciso do tributo devido.

Guia Prático: IRPJ 2026 – Lucro Real (ES)

| Categoria | Detalhes e Alíquotas | Observações para 2026 |

| Base de Cálculo | Lucro Líquido (+) Adições (-) Exclusões | Exige controle rigoroso via LALUR e LACS. |

| Alíquota Padrão | 15% sobre o Lucro Real | Aplicada sobre a base de cálculo apurada. |

| Adicional de IRPJ | 10% sobre o que exceder R$ 20 mil/mês | Incide sobre a parcela do lucro que ultrapassa o limite. |

| JCP (Juros sobre Cap. Próprio) | Retenção de 17,5% na fonte | Alteração da Lei nº 15.270/2025 (antes era 15%). |

| Periodicidade | Trimestral ou Anual (estimativa) | O ajuste anual permite balancetes de suspensão/redução. |

| Incentivos (ES) | INVEST-ES e COMPETE-ES | Subvenções para investimento podem ser excluídas da base. |

| Prazo de Entrega | Até o último dia útil de julho de 2026 | Envio obrigatório através da ECF (Escrituração Contábil Fiscal). |

Entrega da Escrituração Contábil Fiscal (ECF)

A nossa contabilidade para empresas ainda esclarece com relação ao IRPJ no ES para empresas do Lucro Real que a entrega da Escrituração Contábil Fiscal (ECF) é o momento principal para consolidar essas informações e deve ser enviada eletronicamente até o último dia útil de julho de 2026.

No Espírito Santo, empresas que possuem benefícios fiscais locais, como o INVEST-ES ou o COMPETE-ES, precisam ter atenção redobrada na exclusão dessas subvenções para investimento da base de cálculo do IRPJ. A correta classificação dessas receitas é determinante para reduzir legalmente a carga tributária sem descumprir as normas federais.

Planejamento tributário

Por fim, o planejamento tributário deve ser revisado logo no início do ano para escolher entre a apuração trimestral ou anual com antecipações mensais. No modelo anual, a empresa pode utilizar balancetes de suspensão ou redução para ajustar o pagamento do imposto ao lucro real efetivo do período, otimizando o fluxo de caixa.

Em relação ao IRPJ no ES para empresas do Lucro Real, manter uma assessoria contábil especializada no cenário tributário do Espírito Santo é um diferencial estratégico para navegar pelas complexidades fiscais e aproveitar os incentivos regionais disponíveis.

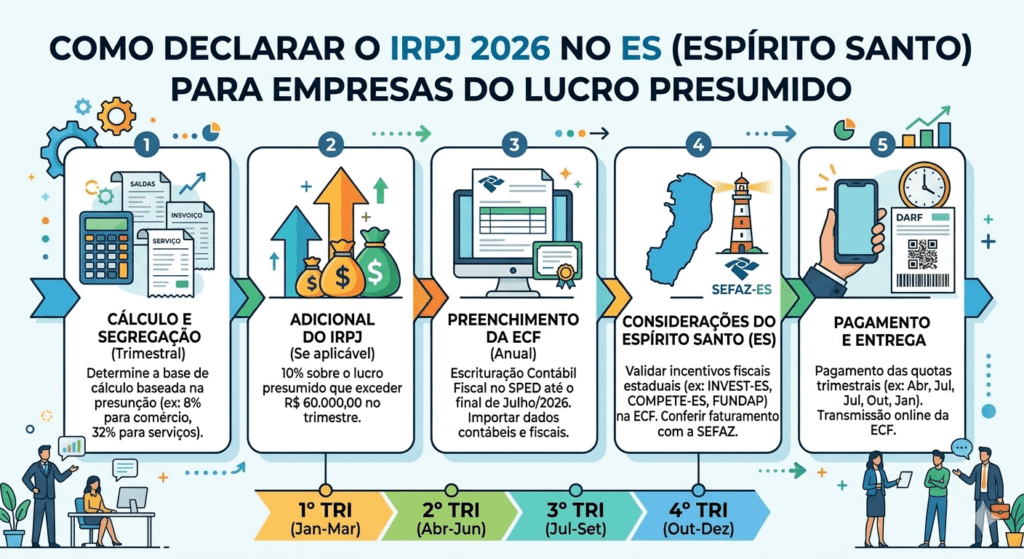

Como declarar o IRPJ 2026 no ES de empresas do Lucro Presumido?

Para empresas no Espírito Santo enquadradas no Lucro Presumido, a declaração do IRPJ 2026 exige atenção rigorosa aos coeficientes de presunção sobre a receita bruta.

Geralmente, aplica-se 8% para atividades industriais e comerciais ou 32% para prestação de serviços, servindo como base de cálculo para a alíquota de 15%. É fundamental validar se houve excesso de faturamento que gere o adicional de 10% sobre a parcela do lucro que ultrapassar R$ 20 mil mensais no trimestre.

Guia Prático: IRPJ 2026 – Lucro Presumido (ES)

| Categoria | Descrição e Alíquotas | Periodicidade e Entrega |

| Base de Cálculo (Presunção) | 8% para Comércio/Indústria; 32% para Serviços Gerais. | Trimestral: Encerrado em 31/03, 30/06, 30/09 e 31/12. |

| Alíquota IRPJ | 15% sobre o lucro presumido calculado. | Pagamento via DARF (Código 2089) até o último dia útil do mês subsequente. |

| Adicional de IRPJ | 10% sobre a parcela do lucro que exceder R$ 60.000,00 no trimestre. | Aplicável cumulativamente à alíquota básica de 15%. |

| Obrigação Acessória | ECF (Escrituração Contábil Fiscal) via SPED. | Transmissão digital centralizada (Receita Federal). |

| Particularidade ES | Cruzamento de dados com a SEFAZ-ES (NF-e/Sintegra). | Verificação de incentivos locais (como o Compete-ES) que impactam o faturamento. |

| Deduções Permitidas | Imposto de Renda Retido na Fonte (IRRF) sobre receitas do período. | Deve haver comprovação documental (comprovantes de retenção). |

Para 2026, é fundamental distinguir o limite de enquadramento do regime (que permanece o mesmo) do novo limite de isenção de acréscimo, introduzido pela Lei Complementar nº 224/2025.

Aqui estão os valores atualizados e as regras de transição:

1. Limite Máximo de Enquadramento

Para optar pelo Lucro Presumido, a empresa deve ter faturado, no ano-calendário anterior, até:

- R$ 78 milhões (limite geral anual);

- R$ 6,5 milhões (limite mensal proporcional, caso a empresa tenha iniciado atividades no meio do ano).

Se o faturamento exceder esse valor, a migração para o Lucro Real torna-se obrigatória no ano seguinte.

2. O Novo Limite de “Imunidade ao Acréscimo” (Regra 2026)

A grande mudança para 2026 é que o Lucro Presumido passou a ter duas faixas de tributação interna. Embora o teto de R$ 78 milhões continue valendo para estar no regime, o cálculo mudou para quem fatura acima de R$ 5 milhões por ano.

| Faixa de Faturamento | Impacto na Tributação (IRPJ e CSLL) |

| Até R$ 5 milhões/ano | Sem alteração. Mantêm-se os percentuais tradicionais (ex: 32% para serviços, 8% para comércio). |

| Acima de R$ 5 milhões/ano | Majoração de 10% nos coeficientes de presunção sobre a parcela excedente. |

Exemplo prático (Serviços):

- Até R$ 5 mi: A base de cálculo é 32%.

- O que exceder R$ 5 mi: A base de cálculo sobe para 35,2% (os 32% originais + 10% de acréscimo sobre esse índice).

3. Prazos de Vigência e Aplicação

Devido aos princípios da anterioridade, o aumento da carga tributária não ocorre simultaneamente para os dois impostos:

- IRPJ: A nova regra de cálculo (base majorada acima de R$ 5 mi) já vale desde 1º de janeiro de 2026.

- CSLL: Por respeitar a noventena, a nova regra só entra em vigor em 1º de abril de 2026. Portanto, o 1º trimestre de 2026 ainda segue a regra antiga para a Contribuição Social.

4. Verificação Trimestral

Embora o limite seja anual (R$ 5 milhões), a Receita Federal (IN 2.305/2025) orienta que o controle seja feito de forma proporcional trimestral. Isso significa que, se a empresa faturar mais de R$ 1.250.000,00 em um trimestre, o excedente já poderá sofrer a aplicação da base majorada naquele período.

Para a declaração do IRPJ no ES para empresas do Lucro Presumido, a entrega deve ser consolidada por meio da Escrituração Contábil Fiscal (ECF), que deve ser transmitida ao Sistema Público de Escrituração Digital (SPED) até o prazo regulamentar.

No contexto capixaba, o contador precisa realizar a correta segregação das receitas e verificar a retenção de tributos na fonte para realizar as devidas deduções no imposto apurado. O preenchimento detalhado dos blocos da ECF garante que créditos tributários anteriores sejam compensados, evitando pagamentos em duplicidade e multas desnecessárias.

Além do imposto federal, é essencial que a empresa mantenha a regularidade com a SEFAZ-ES, cruzando dados da declaração com as movimentações de NF-e e documentos fiscais estaduais.

Ainda tratando-se do IRPJ no ES para empresas do Lucro Presumido, nesta modalidade tributária, a organização documental é o que previne a queda em malha fina, especialmente em um ano de transição e ajustes nas normas da Receita Federal. Recomenda-se uma auditoria prévia nos lançamentos trimestrais para assegurar que o cálculo do IRPJ e da CSLL estejam em total conformidade com a legislação vigente em 2026.

IRPJ 2026 no ES: Por que contratar uma contabilidade especializada em declaração do Imposto de Renda Pessoa Jurídica?

Por que contratar uma contabilidade especializada em IRPJ 2026 no ES

Contratar uma contabilidade especializada em IRPJ 2026 no ES garante segurança jurídica diante das recentes mudanças na base de cálculo para empresas de médio porte. O conhecimento técnico sobre o adicional de 10% em faturamentos acima de R$ 5 milhões e a correta aplicação dos coeficientes de presunção evitam autuações fiscais severas.

Além disso, especialistas locais dominam os cruzamentos de dados com a SEFAZ-ES e os benefícios específicos do estado, como o Compete-ES e o INVEST-ES.

Essa expertise permite a recuperação de créditos tributários e o aproveitamento de incentivos que passam despercebidos por consultorias generalistas ou automatizadas. No cenário complexo de 2026, o suporte consultivo torna-se o diferencial para a saúde financeira e a conformidade plena do negócio.

Vantagens da contabilidade especializada em IRPJ 2026

- Domínio das Novas Regras de Tributação (Lei 224/2025): Para o IRPJ 2026 no ES, as empresas que faturam acima de R$ 5 milhões anuais enfrentam um acréscimo de 10% nos coeficientes de presunção. Uma contabilidade especializada garante que esse cálculo seja aplicado apenas sobre a parcela excedente e de forma correta para cada tributo (IRPJ e CSLL), evitando pagamentos a maior ou erros que levem à malha fina logo no primeiro trimestre.

- Gestão de Créditos e Retenções na Fonte: Especialistas possuem processos rigorosos para monitorar o Imposto de Renda Retido na Fonte (IRRF) em notas fiscais de serviços tomados ao longo de todo o ano. Essa vigilância permite que cada centavo retido seja devidamente abatido do IRPJ trimestral a pagar, otimizando o fluxo de caixa da empresa e garantindo que créditos tributários não sejam “perdidos” por falta de controle documental.

- Conformidade Avançada na Entrega da ECF: A Escrituração Contábil Fiscal (ECF) exige o preenchimento de blocos complexos (como o Bloco P para o Lucro Presumido) que devem cruzar perfeitamente com a base de cálculo do IRPJ. Um suporte especializado realiza auditorias preventivas antes da transmissão ao SPED, assegurando que as informações contábeis e fiscais estejam em total sintonia, o que reduz drasticamente o risco de fiscalizações eletrônicas.

- Planejamento Tributário e Incentivos Locais: Para o IRPJ 2026 no ES, uma contabilidade focada conhece profundamente os incentivos que impactam o faturamento bruto, como o INVEST-ES ou o Compete-ES. O especialista avalia se a permanência no Lucro Presumido ainda é a melhor opção frente à nova carga tributária de 2026, podendo sugerir a transição estratégica para o Lucro Real caso a margem de lucro da empresa esteja abaixo das taxas de presunção majoradas.

Fraga Contabilidade: Contabilidade para IRPJ 2026 no ES

A Fraga Contabilidade consolidou-se como referência no Espírito Santo para a apuração do IRPJ 2026 no Lucro Presumido. Com uma equipe focada nas novas faixas de tributação, a consultoria assegura que empresas capixabas não paguem impostos indevidos sobre faturamentos acima de R$ 5 milhões. O suporte técnico abrange desde a segregação de receitas até a aplicação precisa dos coeficientes de presunção vigentes.

Para o IRPJ 2026 no ES, o diferencial da Fraga está na integração total com as exigências da SEFAZ-ES e no domínio da Escrituração Contábil Fiscal (ECF). Ao realizar auditorias preventivas antes de cada fechamento trimestral, o escritório elimina riscos de malha fina e otimiza o uso de créditos retidos na fonte. Essa expertise garante que o SPED seja transmitido com conformidade absoluta, protegendo o patrimônio e a reputação dos clientes.

Além disso, em relação ao IRPJ 2026 no ES, a Fraga Contabilidade oferece um planejamento tributário estratégico para o cenário econômico atual do estado. Analisamos o impacto real da majoração de alíquotas em 2026 para sugerir a transição segura entre regimes quando necessário. Ter o apoio de especialistas locais permite aproveitar incentivos regionais, transformando a obrigação fiscal em uma oportunidade de maior eficiência financeira.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.