A Contabilidade Trabalhista no Espírito Santo é crucial para a saúde legal e financeira de qualquer empresa. Ela engloba o fiel cumprimento das obrigações com funcionários, desde o registro correto até o pagamento de encargos. Manter-se em dia com a legislação local e federal é vital para evitar multas e passivos judiciais.

Este ramo especializado lida com a elaboração da folha de pagamento, cálculo de férias, 13º salário, e rescisões contratuais. Além disso, garante o correto recolhimento de tributos sociais, como o Fundo de Garantia por Tempo de Serviço (FGTS) e o Instituto Nacional do Seguro Social (INSS). A precisão nestas rotinas é fundamental para a conformidade.

As empresas capixabas precisam estar atentas às especificidades da legislação trabalhista brasileira, que está sempre em evolução e passível de interpretações diversas. Contar com uma assessoria contábil especializada no ES assegura que todos os procedimentos sigam as normas vigentes, como as do eSocial. Essa parceria proporciona segurança e tranquilidade ao empresário.

A correta gestão do Departamento Pessoal e da Contabilidade Trabalhista vai além do cálculo, sendo uma ferramenta estratégica. Ela contribui para a transparência nas relações de trabalho e para a motivação dos colaboradores. Investir em profissionais qualificados na área é, portanto, um diferencial competitivo no cenário empresarial do Espírito Santo.

Principais Tópicos

1. eSocial e conformidade digital nas empresas brasileiras:

Mais de 80% das empresas no Brasil já utilizam o eSocial para centralizar informações trabalhistas, previdenciárias e fiscais. A ferramenta reduziu em cerca de 35% o tempo gasto com obrigações acessórias, segundo dados do Ministério do Trabalho e Emprego. Essa digitalização tem impulsionado a contabilidade trabalhista a se tornar mais estratégica e analítica.

2. FGTS e impacto financeiro para empregadores e trabalhadores: O Fundo de Garantia do Tempo de Serviço (FGTS) movimenta anualmente mais de R$ 150 bilhões, conforme dados da Caixa Econômica Federal. Em 2024, cerca de 92 milhões de contas ativas e inativas estavam registradas, evidenciando a importância do controle contábil sobre depósitos e atualizações mensais.

3. INSS e gestão previdenciária nas empresas:

O Instituto Nacional do Seguro Social (INSS) arrecadou mais de R$ 680 bilhões em 2023, segundo o Tesouro Nacional, sendo o setor privado responsável por quase 75% dessa arrecadação. A contabilidade trabalhista tem papel essencial na correta apuração das contribuições e na prevenção de autuações por divergências em folhas de pagamento.

4. Aposentadoria e planejamento contábil previdenciário:

Atualmente, o Brasil conta com mais de 39 milhões de beneficiários do INSS, entre aposentadorias e pensões, de acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE). O aumento da expectativa de vida e as recentes reformas exigem das empresas um planejamento previdenciário mais detalhado, integrando contabilidade, RH e compliance trabalhista.

Contabilidade Trabalhista: Como funciona o eSocial, FGTS e outras contribuições ao INSS?

eSocial:

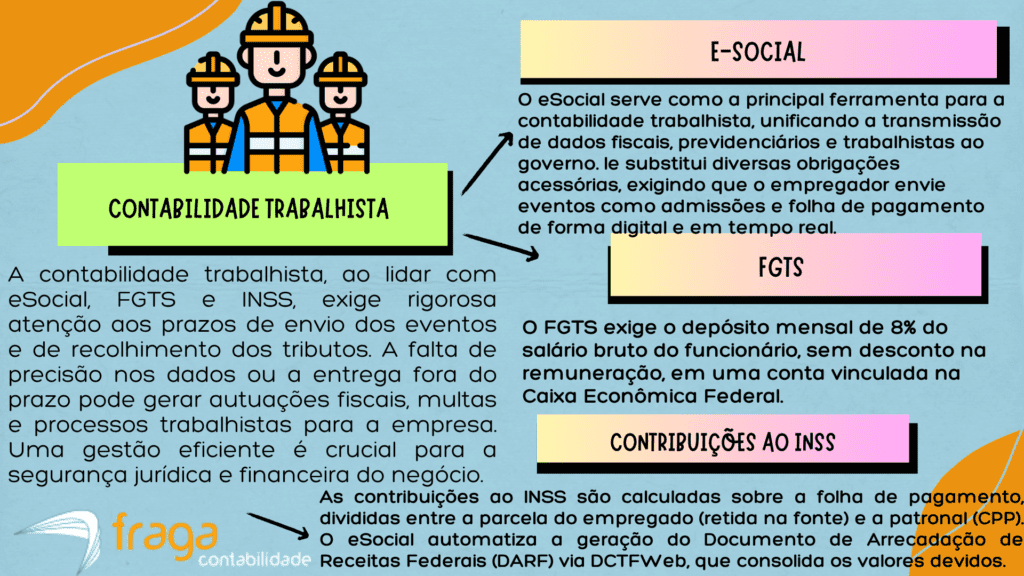

O eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas) revolucionou a contabilidade trabalhista ao unificar a prestação de informações. Ele funciona como uma plataforma digital onde o empregador envia, de forma padronizada, todos os dados relativos aos seus trabalhadores. Isso inclui admissões, alterações de contrato, folha de pagamento, aviso prévio, e comunicação de acidentes de trabalho.

A funcionalidade central do eSocial é garantir a precisão e a tempestividade no cumprimento das obrigações acessórias, substituindo diversas declarações por um único sistema. Ao enviar esses eventos, a empresa cumpre suas exigências fiscais, previdenciárias e de FGTS simultaneamente. O envio correto e dentro dos prazos é essencial para evitar multas e manter a conformidade legal.

FGTS:

O Fundo de Garantia por Tempo de Serviço (FGTS) é um direito do trabalhador regido pela CLT, funcionando como uma reserva financeira em sua conta vinculada na Caixa Econômica Federal. Mensalmente, o empregador deve depositar o equivalente a 8% do salário bruto do funcionário, sem que esse valor seja descontado da remuneração dele. O principal objetivo é proteger o trabalhador demitido sem justa causa.

Para a contabilidade trabalhista, a correta gestão do FGTS envolve o cálculo preciso desse percentual sobre a folha de pagamento e o envio das informações ao governo. O recolhimento é feito através da Guia de Recolhimento do FGTS (GRF) ou pelo eSocial, garantindo que o depósito seja realizado dentro do prazo legal. A omissão ou o atraso neste procedimento acarreta multas e outras penalidades para a empresa.

Contribuições ao INSS:

As Contribuições ao Instituto Nacional do Seguro Social (INSS) são essenciais na contabilidade trabalhista, destinando-se ao financiamento da Previdência Social, como aposentadorias e auxílios. O cálculo envolve tanto a parte devida pelo empregador (Contribuição Previdenciária Patronal – CPP) quanto a parte descontada do salário do empregado, conforme as tabelas progressivas de alíquotas. O correto recolhimento assegura a proteção social do trabalhador.

A empresa é responsável por reter a parcela do segurado e somá-la à sua própria contribuição, efetuando o pagamento total através da Guia da Previdência Social (GPS) ou, atualmente, via Documento de Arrecadação de Receitas Federais (DARF) gerado pelo eSocial/DCTFWeb. O cumprimento exato e pontual dessas obrigações é monitorado de perto pelo fisco, sendo crucial para a regularidade fiscal e previdenciária do negócio.

Como funciona o cálculo da Folha de Pagamento e como estas informações são transmitidas ao eSocial?

O cálculo da Folha de Pagamento envolve a apuração de diversas verbas, começando pelo salário base do colaborador. A este valor, são adicionados os proventos (como horas extras, adicionais noturnos e comissões) e subtraídos os descontos obrigatórios, como a contribuição previdenciária (INSS) e o Imposto de Renda Retido na Fonte (IRRF), além de outros descontos autorizados. O resultado final é o valor líquido que será depositado ao trabalhador.

Após a conclusão do cálculo mensal, as informações da Folha de Pagamento (proventos, descontos e totalizadores) são transmitidas ao eSocial através de eventos específicos, como o S-1200 (Remuneração de Trabalhador) e o S-1210 (Pagamentos de Rendimentos). Esses eventos garantem que os dados trabalhistas, previdenciários e fiscais de cada empregado sejam reportados de forma unificada aos órgãos do governo.

A correta e tempestiva transmissão destas informações ao eSocial é crucial para a conformidade legal da empresa. É por meio destes dados que são geradas as guias de recolhimento dos encargos sociais (FGTS, INSS e IRRF), além de alimentar as bases de dados para benefícios previdenciários e fiscalização. A precisão no cálculo e na transmissão evita multas e inconsistências.

Confira o passo a passo de como o cálculo da Folha de Pagamento para Empregado CLT é realizado:

1. Definição do Salário Bruto:

O cálculo inicia-se com o salário base acordado entre o empregador e o CLT, respeitando o salário mínimo nacional ou regional vigente. A este valor, são somados quaisquer adicionais, como horas extras ou adicionais noturnos devidos no mês de referência. Este total constitui o salário bruto.

2. Cálculo dos Descontos Obrigatórios (INSS e IRRF):

Sobre o salário bruto, são aplicados os descontos de responsabilidade do empregado, como a contribuição previdenciária (INSS) e, se o valor for superior ao teto, o Imposto de Renda Retido na Fonte (IRRF). As alíquotas do INSS e as faixas de IRRF seguem as tabelas federais vigentes, conforme o regime de competência.

3. Apuração do FGTS e da Contribuição Patronal (INSS/SAT):

O empregador deve calcular o valor do Fundo de Garantia por Tempo de Serviço (FGTS) e a contribuição patronal ao INSS e ao Seguro Contra Acidentes de Trabalho (SAT). Estes encargos são de responsabilidade exclusiva do empregador e são somados ao custo total, mas não descontados do salário do empregado.

4. Fechamento do Valor Líquido:

Subtraindo-se do Salário Bruto apenas os descontos obrigatórios devidos pelo empregado (INSS e IRRF), chega-se ao Salário Líquido a ser pago. Este é o valor final que o trabalhador CLT receberá na data de pagamento.

5. Emissão e Recolhimento via eSocial (DAE):

Todos os valores (salário, proventos, descontos e encargos) são registrados no módulo eSocial CLT. O sistema gera automaticamente a Guia DAE (Documento de Arrecadação do eSocial), que unifica o recolhimento do FGTS e das contribuições previdenciárias e fiscais, oficializando a folha de pagamento.

Obrigações Trabalhistas: Como o DIRPF é realizado anualmente?

A Declaração de Imposto de Renda Pessoa Física (DIRPF) é realizada anualmente pelos contribuintes para informar à Receita Federal seus rendimentos, despesas e patrimônio do ano anterior.

O processo exige que o trabalhador reúna os comprovantes de rendimento fornecidos pelo empregador (Informe de Rendimentos) e declare todas as deduções permitidas por lei.

O preenchimento da DIRPF deve ser feito dentro do prazo estipulado, utilizando o programa oficial da Receita Federal.

A correta declaração das informações salariais e dos impostos retidos na fonte, conforme o Informe de Rendimentos, é essencial para o cruzamento de dados e para evitar a retenção na malha fina.

Confira a seguir as principais características do IRPF em relação ao salário mínimo – Empregado CLT de 2017 a 2024:

- 2017: Em 2017, as alíquotas do Imposto de Renda Retido na Fonte (IRPF) para o empregado CLT seguiam a tabela progressiva mensal, idêntica à de outros trabalhadores. A faixa de isenção era de até R$ 1.903,98, com as alíquotas variando de 7,5% (para rendimentos imediatamente acima da isenção) até o teto de 27,5% para os salários mais elevados. O empregador era responsável por calcular e reter o imposto conforme essa tabela, informando-o no eSocial.

- 2018: Em 2018, o salário mínimo nacional estava fixado em R$ 954,00, um valor significativamente inferior ao limite mensal de isenção do Imposto de Renda Retido na Fonte (IRPF), que era de R$ 1.903,98. Dessa forma, os empregados CLTs que recebiam apenas o salário mínimo estavam totalmente isentos da retenção do IRPF na fonte. O imposto apenas seria retido se houvesse rendimentos adicionais que elevassem o total mensal acima do limite de isenção.

- 2019: Em 2019, o salário mínimo nacional foi reajustado para R$ 998,00, permanecendo bem abaixo do limite de isenção mensal do Imposto de Renda Retido na Fonte (IRPF), que se manteve em R$ 1.903,98.

- 2020: Em 2020, o salário mínimo nacional estava estabelecido em R$ 1.045,00, valor que era inferior ao limite mensal de isenção do Imposto de Renda Retido na Fonte (IRPF) de R$ 1.903,98.

- 2021: Em 2021, o salário mínimo nacional foi reajustado para R$ 1.100,00, mas o limite mensal de isenção do Imposto de Renda Retido na Fonte (IRPF) permaneceu congelado em R$ 1.903,98. Dessa forma, o empregado CLT que recebia apenas o salário mínimo no ano de 2021 continuou totalmente isento da retenção do IRPF na folha de pagamento.

- 2022: Em 2022, o salário mínimo nacional foi reajustado para R$ 1.212,00, mas, assim como nos anos anteriores, o limite mensal de isenção do Imposto de Renda Retido na Fonte (IRPF) permaneceu em R$ 1.903,98.

- 2023: Em 2023, houve duas mudanças no salário mínimo e na tabela do IRPF, mas a principal característica foi a elevação da isenção. De janeiro a abril, o limite de isenção do IRPF era de R$ 1.903,98. A partir de maio, a faixa de isenção foi ampliada para R$ 2.112,00.

Durante o ano, o salário mínimo (R$ 1.302,00 até abril e R$ 1.320,00 a partir de maio) permaneceu abaixo do limite de isenção, garantindo que o empregado CLT que recebia apenas o mínimo não tivesse retenção de IRPF na fonte.

- 2024: Em 2024, o salário mínimo nacional foi fixado em R$ 1.412,00. Contudo, a tabela progressiva do Imposto de Renda Retido na Fonte (IRPF) passou por ajustes, elevando o limite de isenção para R$ 2.259,20. Essa atualização garantiu que o empregado CLT que recebe o salário mínimo esteja totalmente isento da retenção do IRPF na fonte.

Adicionalmente, foi implementado um mecanismo de “desconto simplificado mensal” que elevou o patamar de isenção para quem recebe até dois salários mínimos, ou seja, R$ 2.824,00, mantendo a isenção de IRPF para a grande maioria dos empregados CLTs em 2024. A retenção só se torna obrigatória quando a remuneração mensal tributável ultrapassa o novo limite de isenção efetiva.

Confira abaixo as alíquotas do IRPF para Empregado CLT em 2025:

As alíquotas do Imposto de Renda Retido na Fonte (IRPF) para o empregado CLT em 2025 seguirão a tabela progressiva mensal do governo, que sofreu ajustes. A partir de maio de 2025, o limite de isenção mensal foi elevado para R$ 2.428,80, com as alíquotas variando de 7,5% (para rendimentos imediatamente acima da isenção) até o teto de 27,5% para as faixas salariais mais altas.

A principal mudança para o CLT é a manutenção do mecanismo de “desconto simplificado”, que, somado à nova isenção, garante na prática que trabalhadores com rendimento bruto mensal de até R$ 3.036,00 (equivalente a dois salários mínimos de 2025) fiquem isentos da retenção. O empregador CLT deve utilizar essa nova tabela, atualizada no eSocial, para calcular corretamente a retenção e recolher o imposto via DAE.

Tabela do Imposto de Renda 2026 Pessoa Física com as Respectivas Faixas de Desconto

| Faixa de Renda Mensal (R$) | Isenção/Desconto | Alíquota Efetiva Máxima |

| Até R$ 5.000,00 | Isenção Total (Desconto de 100%) | 0% |

| Até R$ 5.500,00 | Desconto de 75% no IR devido | Aproximadamente 2,7% |

| Até R$ 6.000,00 | Desconto de 50% no IR devido | Aproximadamente 4,9% |

| Até R$ 6.500,00 | Desconto de 25% no IR devido | Aproximadamente 7,0% |

| Até R$ 7.350,00 | Desconto Progressivo (até 0%) | Menor que 7,5% |

| De R$ 7.350,01 a R$ 9.000,00 | Sem desconto adicional | 7,5% a 15% |

| De R$ 9.000,01 a R$ 12.000,00 | Sem desconto adicional | 15% a 22,5% |

| Acima de R$ 12.000,00 | Sem desconto adicional | 22,5% a 27,5% |

Alíquotas do Imposto de Renda 2025 para Empregado CLT

| Faixa de Rendimento Mensal (R$) | Base de Cálculo (R$) | Alíquota (%) | Parcela a Deduzir (R$) |

| Até 2.259,20 | Isento | 0% | 0,00 |

| De 2.259,21 até 2.826,65 | 2.259,21 a 2.826,65 | 7,5% | 169,44 |

| De 2.826,66 até 3.751,05 | 2.826,66 a 3.751,05 | 15% | 381,44 |

| De 3.751,06 até 4.664,68 | 3.751,06 a 4.664,68 | 22,5% | 662,77 |

| Acima de 4.664,68 | Superior a 4.664,68 | 27,5% | 896,00 |

| — | — | — | — |

| Dedução por dependente | — | — | 189,59 |

| Dedução por contribuição INSS | Conforme recolhimento | — | Total pago ao INSS |

| Dedução com pensão alimentícia | Valor judicial comprovado | — | Integral |

| Desconto simplificado opcional | Até R$ 564,80 mensais | — | 25% limitado |

| Declaração anual obrigatória | Rendimento > R$ 30.639,90 | — | — |

| Ano-base 2025 / Declaração 2026 | Vigência atual | — | — |

Tabela I – Alíquotas do DIRPF Empregado CLT em 2025

Rescisão contratual e direitos trabalhistas do empregado CLT no ES: O que você precisa saber?

Rescisão contratual de trabalho de empregado CLT: O que você precisa saber?

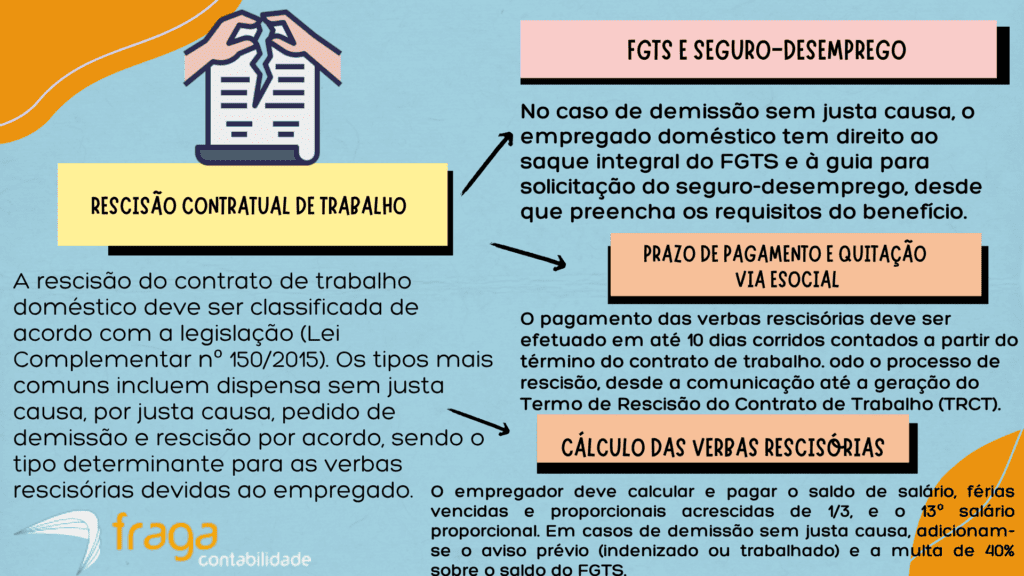

A rescisão do contrato de trabalho do empregado CLT segue as regras da Consolidação das Leis do Trabalho (CLT), conforme estabelecido pela Lei Complementar nº 150/2015. É crucial identificar o tipo de rescisão (sem justa causa, por justa causa, a pedido do empregado ou por acordo) para determinar as verbas devidas. Todos os procedimentos e pagamentos devem ser registrados e gerados pelo módulo eSocial.

Entre as principais verbas a serem calculadas estão o saldo de salário, férias vencidas e proporcionais (mais um terço), 13º salário proporcional e, dependendo do tipo de rescisão, o aviso prévio e a multa de 40% sobre o saldo do FGTS. O empregador deve efetuar o pagamento das verbas rescisórias em até 10 dias corridos contados a partir do término do contrato para evitar a incidência de multas.

Em casos de dispensa sem justa causa, o empregado tem direito ao saque do FGTS e à habilitação no seguro-desemprego, desde que cumpra os requisitos legais. A formalização da rescisão e a emissão do Termo de Rescisão do Contrato de Trabalho (TRCT) via eSocial são passos obrigatórios para garantir a validade do processo e o acesso do trabalhador aos benefícios sociais.

Confira logo abaixo o Infográfico que mostra como ocorre a rescisão contratual de trabalho do empregado CLT:

Direitos trabalhistas do empregado CLT: O que você precisa saber?

Jornada de Trabalho e Remuneração Mínima: O empregado regido pela CLT tem direito à jornada de trabalho de, no máximo, 8 horas diárias e 44 horas semanais, com repouso semanal remunerado (preferencialmente aos domingos). Deve receber, no mínimo, o salário-mínimo ou o piso salarial de sua categoria, e o pagamento de horas extras com adicional de, no mínimo, 50%.

Benefícios Anuais e Férias: Todo empregado CLT tem direito ao 13º salário, pago em duas parcelas, e a férias anuais de 30 dias, acrescidas de 1/3 do salário. O empregador é obrigado a recolher o Fundo de Garantia por Tempo de Serviço (FGTS) mensalmente, além de efetuar a contribuição previdenciária (INSS) sobre o salário do trabalhador.

Direitos na Rescisão Contratual: Em caso de demissão sem justa causa, o trabalhador CLT tem direito ao aviso prévio, multa de 40% sobre o saldo do FGTS e o acesso ao seguro-desemprego, se cumprir os requisitos. A formalização e pagamento das verbas rescisórias devem seguir os prazos legais, e a homologação é feita pelo empregador através dos sistemas governamentais, como o eSocial.

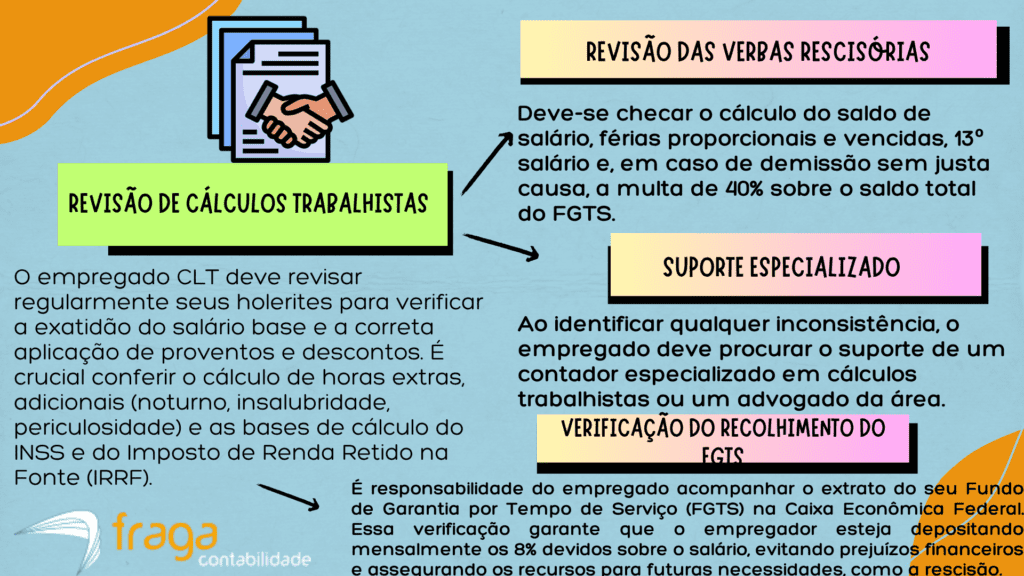

Confira logo abaixo o Infográfico como o empregado CLT pode solicitar a revisão de cálculos trabalhistas:

Como a contabilidade trabalhista pode ajudar o empregado CLT com a revisão de cálculos trabalhistas?

A contabilidade trabalhista é fundamental para o empregado CLT, pois permite a revisão minuciosa de todos os seus cálculos salariais e contratuais. Um profissional contábil pode verificar se o salário, as horas extras e os adicionais foram corretamente pagos, se o desconto do INSS foi aplicado na alíquota certa e se o FGTS foi depositado integralmente na conta vinculada.

Essa revisão é crucial, especialmente em casos de rescisão de contrato, quando o contador pode calcular e conferir o valor exato das verbas rescisórias, como aviso prévio, férias proporcionais e 13º salário. Ao analisar detalhadamente o extrato do eSocial CLT, o empregado pode identificar inconsistências, como falta de depósitos ou cálculos errados, garantindo que seus direitos sejam plenamente atendidos.

Portanto, o apoio de um contador trabalhista empodera o empregado CLT, oferecendo a segurança de que não está sendo lesado financeiramente. Com a certeza da exatidão dos valores devidos e recebidos, o trabalhador ganha tranquilidade e a base necessária para buscar a correção de qualquer erro perante o empregador ou, se necessário, na Justiça do Trabalho.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo para cálculos trabalhistas

A Fraga Contabilidade, estabelecida no Espírito Santo, destaca-se como parceira ideal para empresas e empregadores CLTs que buscam precisão e conformidade em seus cálculos trabalhistas.

Com vasta experiência nas particularidades da legislação capixaba e federal, o escritório oferece suporte completo na elaboração de folhas de pagamento, rescisões e férias, garantindo que todas as verbas e descontos sejam aplicados corretamente.

O escritório é especializado na gestão de obrigações acessórias, como o envio de informações trabalhistas e previdenciárias ao eSocial.

A Fraga Contabilidade assegura que os prazos e as regras específicas para recolhimento de impostos e contribuições (INSS, FGTS e IRRF) sejam rigorosamente cumpridos, minimizando riscos de multas e fiscalizações. Isso proporciona segurança jurídica e tranquilidade para o cliente.

Ao escolher a Fraga Contabilidade, o cliente no Espírito Santo conta com uma consultoria estratégica para otimizar os custos com pessoal, mantendo-se em dia com todas as exigências legais.

Seja para a rotina mensal de uma pequena empresa ou para a gestão completa de empregados CLTs, o escritório oferece soluções personalizadas para uma administração trabalhista eficiente e livre de erros.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.