O cálculo do ICMS-ST inicia-se pela determinação da base de cálculo, que envolve o valor da mercadoria somado aos encargos (frete, seguro, IPI e outros) e, principalmente, a Margem de Valor Agregado (MVA). A MVA é um índice percentual fixado pela legislação estadual para estimar o preço final ao consumidor. Este acréscimo é crucial para prever o ICMS que seria cobrado nas etapas seguintes da cadeia de circulação.

A fórmula básica para encontrar a Base de Cálculo do ICMS-ST é: Base de Cálculo ICMS-ST = Valor do Produto\(1 + MVA/100). Após encontrar a base, aplica-se a alíquota interna do ICMS do estado de destino. O valor obtido representa o ICMS Total da cadeia, incluindo o imposto próprio.

Para isolar o valor do ICMS-ST a recolher, é necessário subtrair do ICMS Total o ICMS Próprio já destacado na nota fiscal do substituto tributário. O ICMS Próprio é calculado aplicando a alíquota interestadual (ou interna, em operações internas) sobre o valor da operação original. A diferença resultante é, de fato, o ICMS-ST que deve ser recolhido pelo contribuinte substituto.

É fundamental atenção às especificidades estaduais, pois a legislação pode exigir o uso de MVA ajustada em operações interestaduais com alíquotas diferentes entre os estados de origem e destino. Além disso, a alíquota interna do estado de destino, bem como possíveis benefícios fiscais ou reduções na base de cálculo, devem ser corretamente consideradas para garantir a exatidão do cálculo.

Principais Tópicos

1 – Base de Cálculo e Margem de Valor Agregado (MVA)

No cálculo do ICMS-ST, o valor é projetado sobre o preço final ao consumidor, considerando a MVA. Segundo dados do Confaz (2024), a MVA média aplicada no Brasil varia entre 30% e 80%, dependendo do setor. Essa margem busca antecipar o imposto que seria recolhido nas etapas seguintes da cadeia comercial.

2 – Participação no Arrecadamento Estadual

O ICMS-ST representa cerca de 23% da arrecadação total de ICMS dos estados brasileiros, conforme levantamento do Comitê Nacional dos Secretários de Fazenda (Comsefaz). Essa modalidade de tributação facilita o controle fiscal e reduz a sonegação, já que o imposto é concentrado em um único contribuinte da cadeia.

3 – Setores Mais Afetados pela Substituição Tributária

Os segmentos de combustíveis, bebidas, cosméticos e autopeças estão entre os que mais sofrem impacto da ST. De acordo com o IBPT (2024), mais de 40% das empresas industriais operam com algum tipo de regime de substituição tributária, exigindo controles contábeis e fiscais mais complexos.

4 – Diferenças de Alíquotas Entre os Estados

Cada estado define suas próprias alíquotas internas e interestaduais, criando variações significativas. Em 2025, por exemplo, as alíquotas de ICMS variam de 17% a 21%, conforme levantamento da Receita Federal. Essa diferença impacta diretamente no cálculo do imposto devido e nas operações interestaduais sujeitas à ST.

O que é ICMS?

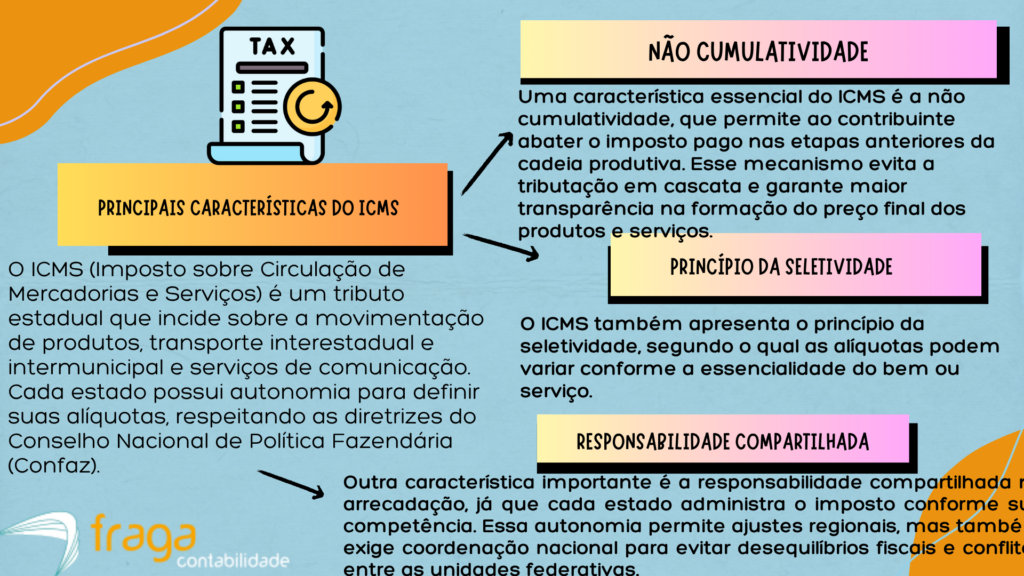

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual aplicado sobre a movimentação de produtos e determinados serviços, como transporte interestadual, intermunicipal e comunicação.

Ele incide em praticamente todas as etapas da cadeia produtiva, desde a fabricação até a venda ao consumidor final. A arrecadação do ICMS é fundamental para os estados, representando uma das principais fontes de receita pública.

Esse imposto é regulamentado por leis estaduais, mas segue diretrizes gerais definidas pela Constituição Federal.

Imposto de Competência Estadual e Fato Gerador:

O ICMS, ou Imposto sobre Circulação de Mercadorias e Prestação de Serviços, é um tributo de competência exclusivamente estadual, o que significa que cada um dos 26 estados e o Distrito Federal possui autonomia para estabelecer suas alíquotas internas e legislar sobre o tema.

Seu fato gerador mais comum é a saída de mercadoria do estabelecimento do contribuinte, configurando a circulação jurídica do bem. Além disso, incide sobre serviços de transporte interestadual e intermunicipal, de comunicação e importação.

Princípio da Não Cumulatividade:

Uma das características mais importantes do ICMS é a não cumulatividade, garantida pela Constituição Federal. Esse princípio permite que o valor do imposto devido em cada operação seja compensado com o montante cobrado nas operações anteriores relativas à mesma mercadoria ou serviço.

Na prática, o contribuinte se credita do ICMS pago na compra de insumos ou mercadorias para revenda, deduzindo esse valor do ICMS a pagar na sua venda subsequente.

Aplicação da Seletividade:

O ICMS deve atender, em regra, ao princípio da seletividade em função da essencialidade das mercadorias e dos serviços. Isso implica que produtos considerados mais essenciais à população, como alimentos básicos, tendem a ter alíquotas menores, enquanto itens supérfluos, como bebidas alcoólicas e cigarros, são tributados com alíquotas mais elevadas.

Essa seletividade busca promover uma maior justiça fiscal e social, impactando menos a renda dos consumidores de baixa renda.

Cálculo “Por Dentro” e Alíquotas Variáveis:

O ICMS é notório por ser calculado “por dentro”, o que significa que o valor do próprio imposto integra sua base de cálculo. O cálculo do imposto é feito aplicando-se a alíquota sobre um valor que já o contém, aumentando, assim, a carga tributária.

As alíquotas variam conforme a unidade da federação (alíquotas internas) e também se a operação é interestadual, sendo de 7% ou 12% para operações entre estados, além da alíquota de 4% para mercadorias importadas.

O que é Substituição Tributária – ST?

A Substituição Tributária (ST) é um regime no qual a responsabilidade pelo recolhimento de um tributo, como o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), é atribuída a um contribuinte diferente daquele que realizaria o fato gerador.

Seu objetivo principal é facilitar a fiscalização e a arrecadação, concentrando o pagamento em uma única etapa da cadeia produtiva ou de distribuição. Isso simplifica o processo para o fisco e reduz a quantidade de contribuintes a serem monitorados.

Existem dois tipos principais de ST: a “Substituição para Trás” (antecedente), menos comum, e a “Substituição para Frente” (subsequente), que é a mais usual no Brasil. Nesta última, o contribuinte-substituto (geralmente o industrial ou importador) antecipa o pagamento do imposto que seria devido pelos contribuintes-substituídos nas etapas posteriores (distribuidores e varejistas). Essa antecipação é calculada com base em uma estimativa do preço final da mercadoria ao consumidor.

O mecanismo da ST exige que o substituto calcule o imposto devido em toda a cadeia de circulação até o consumidor final, utilizando a chamada “Margem de Valor Agregado” (MVA) ou Pauta Fiscal para a base de cálculo. Embora simplifique a arrecadação, a ST pode gerar complexidades operacionais e disputas judiciais, especialmente no que se refere ao cálculo da base de retenção e à restituição do imposto quando a venda final ocorre por um valor inferior ao estimado.

Confira o passo a passo de como analisar a possibilidade de Substituição Tributária – ST na sua empresa:

1. Verificação da Legislação Estadual e Convênios:

O primeiro passo é consultar a legislação do ICMS do seu estado e os convênios e protocolos firmados com outras unidades da federação. Verifique se o seu produto está listado como sujeito à ST por meio do Código Especificador da Substituição Tributária (CEST), que é obrigatório para as mercadorias sob esse regime. É essencial saber se o seu estado de destino possui acordo de ST com o estado de origem da mercadoria.

2. Classificação Fiscal da Mercadoria (NCM):

A correta classificação do produto na Nomenclatura Comum do Mercosul (NCM) é crucial, pois a sujeição à ST é determinada por essa codificação e sua descrição. Uma classificação fiscal incorreta pode levar ao recolhimento indevido ou à omissão do imposto, gerando multas. Confirme se o código NCM do seu produto consta na lista de mercadorias sujeitas à retenção antecipada.

3. Determinação da Posição na Cadeia de Comercialização:

É fundamental identificar a função da sua empresa na cadeia (fabricante, importador, distribuidor ou varejista) para saber se você é o contribuinte-substituto ou o substituído. Se for o substituto, a responsabilidade pelo cálculo e recolhimento é sua; se for o substituído, você receberá a mercadoria com o imposto já retido. Essa definição impacta diretamente os procedimentos fiscais e contábeis.

4. Cálculo da Base de Cálculo da ST (MVA/Pauta Fiscal):

Para o contribuinte-substituto, é necessário calcular a base de retenção usando a Margem de Valor Agregado (MVA) ajustada ou a Pauta Fiscal divulgada pelo estado. A MVA representa a estimativa do lucro até a venda ao consumidor final e varia conforme a legislação de cada unidade federativa. O cálculo correto é vital para evitar o pagamento a menor (multas) ou a maior (créditos a serem restituídos).

5. Processos de Registro e Emissão de Documentos Fiscais:

Após confirmar a obrigatoriedade, a empresa precisa adaptar seus sistemas de emissão de Nota Fiscal Eletrônica (NF-e) para incluir os campos específicos de ST (BC ST e Valor do ICMS ST). O contribuinte-substituto deve gerar a Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou DARE.

Como fazer o cálculo do ICMS na Substituição Tributária?

O cálculo do ICMS na Substituição Tributária (ICMS-ST) é um processo que exige a identificação de alguns valores e alíquotas específicos. Ele visa antecipar a arrecadação do imposto que seria devido nas operações subsequentes, responsabilizando o primeiro da cadeia pelo recolhimento total. O primeiro passo crucial é determinar a Base de Cálculo do ICMS próprio, que é o valor da operação realizada pelo substituto tributário.

Em seguida, deve-se calcular a Base de Cálculo do ICMS-ST, o que geralmente envolve a adição da Margem de Valor Agregado (MVA) ou Preço Médio Ponderado a Consumidor Final (PMPF). A MVA é um percentual definido pela legislação para simular o valor final de venda do produto ao consumidor, agregando-se ao valor inicial. A alíquota interna do estado de destino será aplicada sobre essa base de cálculo majorada para encontrar o “ICMS total da cadeia”.

O terceiro passo consiste em apurar o valor do ICMS-ST a recolher, que é o imposto efetivamente devido pelo substituto. Para isso, subtrai-se o ICMS próprio (já calculado na primeira etapa) do ICMS total da cadeia obtido no segundo passo. Em operações interestaduais, pode ser necessário usar a MVA ajustada, que considera a diferença entre as alíquotas interna e interestadual.

Por fim, o valor encontrado é o montante que o contribuinte substituto deverá recolher aos cofres do estado de destino da mercadoria. É fundamental consultar a legislação específica do seu estado e do produto em questão, pois alíquotas e regras de MVA podem variar significadamente. A complexidade do cálculo do ICMS-ST muitas vezes exige o auxílio de sistemas de gestão ou profissionais de contabilidade especializados.

Confira a seguir alguns exemplos de cálculos de ICMS-ST envolvendo MVA na contabilidade:

1. Conceito Fundamental da Base de Cálculo com MVA

O primeiro passo contábil para o cálculo do ICMS-ST é determinar a base de cálculo presumida, que é o valor da mercadoria acrescido da Margem de Valor Agregado (MVA). Por exemplo, um produto vendido a R$ 1.000,00, com IPI de R$ 100,00 e uma MVA de 40%, terá sua base de cálculo da ST determinada pela soma do preço do produto e IPI (R$ 1.100,00) majorada pelo MVA. A MVA visa simular o preço final da mercadoria ao consumidor, antecipando o imposto devido nas etapas seguintes.

2. Inclusão de Componentes Adicionais na Base de Cálculo

É essencial que o contador inclua no cálculo da base do ICMS-ST todos os valores que compõem o custo da mercadoria até o estabelecimento, conforme a legislação. Além do valor do produto e do IPI, despesas como frete, seguro e outros encargos acessórios cobrados do destinatário devem ser somados antes da aplicação da MVA. Utilizando o exemplo anterior, se houver um frete de R$ 50,00, a base de cálculo inicial será de R$ 1.150,00 (R$ 1.000 + R$ 100 + R$ 50), sobre a qual incidirá a majoração do MVA.

3. Cálculo do ICMS Total da Cadeia (ICMS-ST Bruto)

Após encontrar a Base de Cálculo do ICMS-ST (valor da operação + componentes + MVA), aplica-se a alíquota interna do ICMS vigente no estado de destino sobre esse valor majorado. Supondo que o cálculo da base com a MVA resultou em R$ 1.610,00 (R$ 1.150 * 1,40) e a alíquota interna seja de 18%, o ICMS total da cadeia será de R$ 289,80 (R$ 1.610,00 * 18%). Este valor representa o imposto que o governo espera arrecadar por toda a circulação do produto.

4. Apuração do ICMS Próprio Destacado na Nota

O passo seguinte é calcular e subtrair o ICMS próprio (ou ICMS da operação normal) que já foi destacado e recolhido pelo substituto tributário na nota fiscal de venda. No exemplo, se a alíquota interestadual for de 12% e o valor da operação (sem IPI e MVA) for R$ 1.000,00, o ICMS próprio seria de R$ 120,00 (R$ 1.000,00 * 12%). Este valor funciona como um crédito para a empresa, evitando a bitributação.

5. Determinação do ICMS-ST a Recolher (ICMS-ST Líquido)

O valor final do ICMS-ST que o contribuinte substituto deve efetivamente recolher é obtido pela diferença entre o ICMS total da cadeia e o ICMS próprio. Seguindo os valores de exemplo, o ICMS-ST a recolher seria R$ 169,80 (R$ 289,80 – R$ 120,00). Este valor deve ser somado ao total da nota fiscal e pago via Guia Nacional de Recolhimento de Tributos Estaduais (GNRE) ou documento específico do estado.

6. Exemplo Prático com MVA Ajustada em Operações Interestaduais

Em vendas entre estados, se a alíquota interna do estado de destino for superior à alíquota interestadual, o contador deverá usar a MVA Ajustada. A fórmula ajusta a MVA original para equalizar a carga tributária. Por exemplo, se a MVA original for 30%, a alíquota de destino 18% e a interestadual 12%, a MVA ajustada será maior que 30%, resultando em uma base de cálculo de ST mais elevada para compensar a diferença de alíquotas.

7. Tratamento Contábil e Registro do ICMS-ST

Na contabilidade, o ICMS-ST recolhido pelo substituto não representa receita nem despesa, mas sim um valor a ser repassado ao estado, sendo registrado em contas de passivo (ex: ICMS a Recolher – ST). No adquirente da mercadoria (substituído), o ICMS-ST não gera crédito e deve ser incorporado ao custo de aquisição do estoque, refletindo o custo final do produto.

8. Implicações do Regime do Simples Nacional no Cálculo da MVA

Para empresas optantes pelo Simples Nacional que atuam como substitutas, a regra geral é que utilizam a MVA Original no cálculo da ST, mesmo em operações interestaduais com diferença de alíquotas. A legislação do Convênio ICMS 142/18 prevê essa simplificação, desobrigando o ajuste da MVA. Contudo, o ICMS próprio (o que seria o crédito) deve ser desconsiderado ou calculado de forma específica para a dedução.

Confira abaixo as principais operações contábeis para o cálculo do MVA no ICMS-ST para empresas:

A primeira operação contábil essencial é a determinação da base de cálculo do ICMS-ST, que é o valor da mercadoria somado ao IPI, frete, seguro e outras despesas, e em seguida majorado pelo percentual da MVA (Margem de Valor Agregado).

Este MVA é um índice definido pela legislação estadual para estimar o preço de venda final ao consumidor. Sobre essa base presumida, aplica-se a alíquota interna do ICMS do estado de destino para encontrar o ICMS total da cadeia a ser pago antecipadamente.

Em seguida, a empresa substituta deve subtrair o ICMS próprio (o que seria o imposto normal da sua operação) do ICMS total da cadeia para chegar ao valor exato do ICMS-ST a ser recolhido. Contabilmente, o ICMS-ST recolhido não integra o custo da mercadoria para o substituto, mas sim uma obrigação (passivo) a ser repassada ao fisco; para o adquirente (substituído), ele compõe o custo de aquisição do estoque.

Principais operações contábeis para o cálculo do MVA no ICMS-ST para empresas

| Tipo de Operação | Setor/Produto | MVA (%) | Observações |

| Venda de bebidas | Cervejas e refrigerantes | 42,0% | MVA definida por convênio nacional (ajustada conforme estado). |

| Venda de combustíveis | Gasolina comum | 20,0% | Percentual controlado pela ANP e Secretaria da Fazenda. |

| Venda de cosméticos | Perfumes e maquiagens | 65,0% | Alta margem de valor agregado pelo mercado. |

| Venda de autopeças | Componentes e acessórios | 40,0% | Varia conforme NCM e protocolo interestadual. |

| Venda de eletrodomésticos | Linha branca (fogões, geladeiras) | 50,0% | Aplicável em operações interestaduais e internas. |

| Venda de eletrônicos | Celulares e tablets | 45,0% | Ajustado pelo estado destino da mercadoria. |

| Venda de medicamentos | Farmacêuticos genéricos | 38,0% | MVA reduzida conforme política de saúde pública. |

| Venda de produtos de limpeza | Detergentes e desinfetantes | 35,0% | Pode ter MVA ajustada por substituição interestadual. |

| Venda de materiais de construção | Tintas e pisos cerâmicos | 30,0% | Percentual médio entre os estados do Sudeste. |

| Venda de alimentos industrializados | Enlatados e embutidos | 25,0% | Operação com substituição tributária parcial. |

| Venda de bebidas alcoólicas | Vinhos e destilados | 75,0% | Elevado devido à tributação específica do setor. |

| Venda de roupas e calçados | Moda e confecções | 55,0% | MVA fixada por convênios estaduais. |

| Venda de pneus | Automotivo | 39,0% | Ajustado conforme o estado de destino. |

| Venda de eletrônicos de informática | Notebooks e impressoras | 41,0% | Varia conforme NCM e protocolo vigente. |

| Venda de brinquedos | Itens infantis | 60,0% | MVA alta devido à margem comercial do setor. |

Tabela I – Operações de MVA para ICMS-ST nas empresas

Por que o cálculo do ICMS na Substituição Tributária têm impacto nas operações tributárias e fiscais da sua empresa?

Saiba porquê o cálculo do ICMS-ST têm impacto nas operações tributárias da sua empresa:

O cálculo do ICMS-ST (Imposto sobre Circulação de Mercadorias e Serviços por Substituição Tributária) possui um impacto financeiro e operacional significativo nas empresas, pois ele inverte a responsabilidade pelo recolhimento do imposto. Ao atuar como substituto tributário, a empresa deve calcular e reter o imposto que seria devido nas etapas subsequentes da cadeia de circulação da mercadoria. Uma incorreta aplicação da MVA (Margem de Valor Agregado) ou da base de cálculo pode gerar custos indevidos ou multas fiscais.

A complexidade do cálculo reside na variação constante da legislação entre os estados (convênios e protocolos), exigindo atenção redobrada aos detalhes para evitar erros na apuração. A correta determinação da alíquota interna, do MVA aplicável e dos produtos sujeitos ao regime de substituição são cruciais para a conformidade tributária e a formação precisa do preço de venda. Por isso, a gestão eficaz desse processo é vital para a saúde fiscal do negócio.

Confira logo abaixo o Infográfico que mostra porque o cálculo do ICMS-ST têm impacto nas operações tributárias da sua empresa:

Saiba porquê o cálculo do ICMS-ST têm impacto nas operações fiscais da sua empresa:

- Inversão da Responsabilidade e Conformidade: O cálculo do ICMS-ST exige que sua empresa, atuando como substituta tributária, retenha e recolha o imposto de toda a cadeia subsequente. Um erro na aplicação da MVA (Margem de Valor Agregado) ou na base de cálculo pode resultar em autuações fiscais e multas, devido à variação e complexidade da legislação entre os estados. A correta apuração é, portanto, essencial para a conformidade tributária e para evitar passivos onerosos.

- Impacto Direto no Fluxo de Caixa e Preços: A antecipação do recolhimento do ICMS-ST afeta diretamente o fluxo de caixa da empresa, pois o valor deve ser pago antes da efetiva venda ao consumidor final. A correta inclusão desse custo no preço de venda é crucial para manter a margem de lucro e a competitividade no mercado. Falhas no cálculo podem levar a preços desalinhados, impactando negativamente as vendas ou a lucratividade do negócio.

- Gestão de Créditos e Otimização Fiscal: O regime de substituição tributária demanda uma gestão fiscal apurada para assegurar a correta recuperação de valores (ressarcimento ou complemento) em casos de venda a preço menor ou maior que o presumido. Uma apuração incorreta ou a falta de controle sobre os valores pagos a maior impede a otimização fiscal e a utilização de créditos. Sistemas e processos robustos são vitais para evitar perdas financeiras desnecessárias.

Confira logo abaixo o Infográfico que mostra porque o cálculo do ICMS-ST têm impacto nas operações fiscais da sua empresa:

Como a contabilidade tributária pode ajudar a sua empresa com o cálculo do ICMS na Substituição Tributária?

O profissional de contabilidade tributária desempenha um papel fundamental na correta aplicação e cálculo do ICMS-ST, garantindo que a empresa utilize as alíquotas e as Margens de Valor Agregado (MVA) adequadas. Ele é responsável por interpretar a complexa e variável legislação (Convênios e Protocolos ICMS) entre os estados, evitando erros que levariam a custos indevidos ou penalidades fiscais. Isso assegura a conformidade legal e minimiza o risco de autuações.

A contabilidade também é essencial para a gestão de créditos e ressarcimentos relacionados ao ICMS-ST, especialmente quando a base de cálculo presumida difere da base de cálculo efetiva da venda. O contador organiza e documenta todos os registros necessários para a recuperação de valores pagos a maior ou o complemento em caso de valores a menor, o que otimiza o fluxo de caixa e a saúde financeira da empresa.

Além do cálculo em si, a contabilidade tributária auxilia na formação estratégica de preços de venda, integrando corretamente o custo do ICMS-ST antecipado ao produto final. Ao fornecer uma análise precisa do impacto tributário, ela permite que a gestão tome decisões informadas, mantendo a competitividade no mercado e garantindo que as margens de lucro sejam realistas e sustentáveis, livres de surpresas fiscais.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo especializado em ST – Substituição Tributária

A Fraga Contabilidade é referência no Espírito Santo pelo domínio técnico nas regras de ICMS-ST. O escritório auxilia empresas na correta apuração, recolhimento e compensação do imposto, garantindo conformidade com as normas estaduais.

Com equipe qualificada e atualização constante da legislação, a Fraga Contabilidade oferece soluções sob medida para indústrias, atacadistas e varejistas. O foco é otimizar processos fiscais e reduzir riscos de autuações.

A Fraga Contabilidade utiliza sistemas modernos de controle tributário que automatizam cálculos e cruzamentos de dados. Essa eficiência proporciona mais segurança, economia e transparência nas operações com Substituição Tributária.

Ficou interessado(a) e quer saber mais a respeito de Substituição Tributária? Então entre em contato agora mesmo conosco e tire todas as suas dívidas sobre este assunto com um de nossos contadores especializados.

Estamos há mais de 50 anos no Espírito Santo e no Brasil ajudando empresas e empreendedores a contabilizar histórias de sucesso. Não arrisque! Para suporte completo contábil, a Fraga Contabilidade é a escolha certa.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.