O Projeto de Lei 1087/25, recentemente aprovado, estabelece uma nova regra para a tributação de lucros e dividendos acima de R$ 50 mil mensais no Brasil. O foco da legislação está em rendimentos elevados, instituindo a cobrança de imposto apenas sobre os valores que excederem o patamar de R$ 50 mil mensais. Essa medida busca promover uma distribuição de renda mais equitativa ao atingir as faixas de maior poder aquisitivo.

A proposta visa corrigir uma distorção histórica no sistema tributário nacional, onde lucros e dividendos distribuídos a sócios e acionistas eram, em grande parte, isentos de imposto de renda. Com a aprovação do PL 1087/25, o governo espera aumentar a arrecadação e utilizar os novos recursos dos lucros e dividendos acima de R$ 50 mil mensaispara financiar programas sociais e investimentos em áreas prioritárias. A mudança representa um passo em direção a um sistema mais progressivo.

Para as empresas e investidores, a nova lei implica uma reavaliação de estratégias de distribuição de lucros e dividendos acima de R$ 50 mil mensais e planejamento financeiro. Embora a tributação atinja apenas o excedente do teto mensal estabelecido, o impacto pode ser significativo para aqueles que dependem desses rendimentos em valores elevados. É crucial que o mercado se adapte rapidamente às novas obrigações fiscais.

A aprovação do projeto, no entanto, gerou debates acalorados entre economistas, empresários e parlamentares sobre seus potenciais efeitos na atração de investimentos e na economia. Enquanto defensores apontam para o aumento da justiça social, críticos levantam preocupações sobre uma possível fuga de capitais ou desincentivo ao empreendedorismo. Os próximos meses serão cruciais para avaliar o real impacto da medida da tributação dos lucros e dividendos acima de R$ 50 mil mensais.

Principais Tópicos

1 – O Projeto de Lei 1087/25 propõe tributar os lucros e dividendos distribuídos acima de aproximadamente R$ 50 mil mensais (ou R$ 600 mil/ano) para pessoas físicas. Segundo o texto divulgado, essas distribuições dos lucros e dividendos acima de R$ 50 mil mensais seriam sujeitas a alíquota adicional de até 10%, enquanto as faixas inferiores permaneceriam isentas ou com tributação reduzida. A ideia é tornar a tributação mais progressiva, cobrando mais de quem recebe altas quantias via lucros ou dividendos.

2 – Serão afetados os sócios ou acionistas que recebem lucros/dividendos da empresa onde participam, e que distribuam valores acima do limite de R$ 50 mil/mês. Para pequenas empresas ou distribuições modestas, a proposta não traz grandes mudanças, mantendo regimes anteriores isentos ou com baixa tributação. Assim, a proposta mira faixas mais elevadas de renda via participações societárias de lucros e dividendos acima de R$ 50 mil mensais, de modo a aumentar a arrecadação desses montantes. Para empresas e contadores, será necessário rever política de distribuição de lucros e planejamento societário para adequar-se à nova regra.

3 – A motivação central é reduzir a desigualdade fiscal, promovendo maior justiça tributária — quem tem rendimentos elevados via participações financeiras contribui mais. Outra meta é aumentar a arrecadação sem onerar as faixas mais baixas de renda, estimulando que pequenas distribuições continuem com menor carga. Porém, espera-se que haja impactos no planejamento societário: empresas poderão reavaliar a forma de distribuir lucros e dividendos acima de R$ 50 mil mensais ou manter reservas para evitar a incidência. Também há risco de deslocamento de parte da remuneração para outras formas (pró-labore, serviços), o que pode demandar fiscalização mais rigorosa.

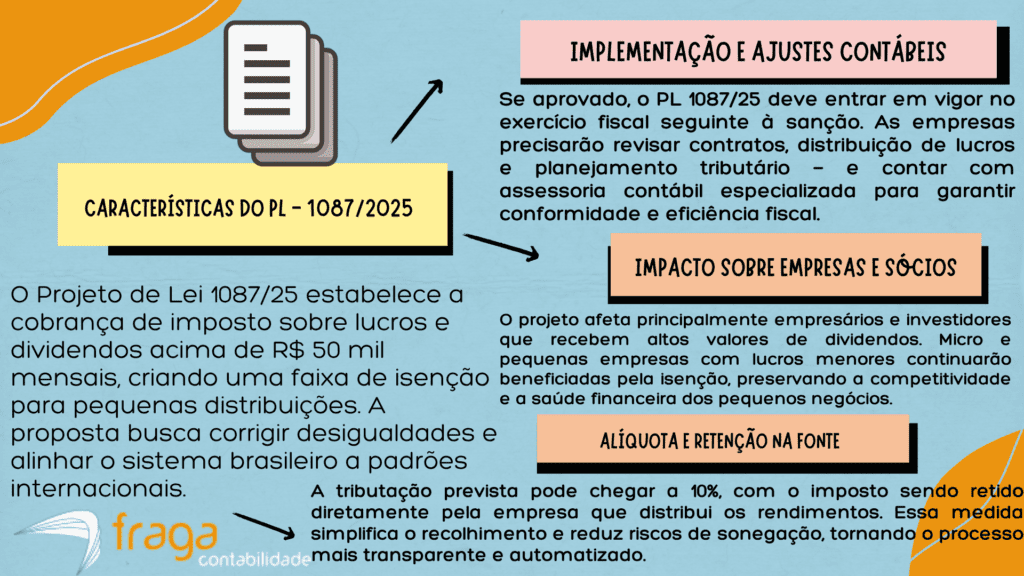

4 – As empresas precisarão revisar seus contratos sociais, acordos de acionistas e práticas de distribuição de lucros e dividendos acima de R$ 50 mil mensais, ajustando para evitar surpresas tributárias. Os contadores devem orientar clientes sobre alternativas lícitas, cronograma de implantação, e adequação da provisão de imposto. É crucial monitorar o calendário de vigência da lei — caso sancionada, pode entrar em vigor no exercício seguinte, então preparar-se com antecedência. Além disso, a transparência nas demonstrações contábeis e a manutenção de boa governança societária ganham ainda mais relevância para evitar autuações por distribuição indevida.

Projeto de Lei 1087/25: O que é?

O Projeto de Lei 1087/25 propõe a tributação de lucros e dividendos distribuídos por empresas a pessoas físicas que ultrapassem o valor de R$ 50 mil mensais. Essa medida busca equilibrar o sistema tributário brasileiro, fazendo com que contribuintes de maior renda paguem mais impostos. A proposta de lucros e dividendos acima de R$ 50 mil mensais integra a agenda de reforma fiscal e justiça tributária em discussão no Congresso Nacional.

Atualmente, os lucros e dividendos distribuídos são isentos de Imposto de Renda desde 1996, o que tem sido alvo de críticas por favorecer grandes investidores e sócios. O PL 1087/25 pretende alterar esse cenário, criando uma faixa de isenção para pequenas distribuições e aplicando alíquotas progressivas conforme o valor recebido. Assim, apenas quem recebe acima do limite anual de lucros e dividendos acima de R$ 50 mil mensais será tributado.

A proposta também define que a alíquota pode chegar a 10% para lucros e dividendos acima de R$ 50 mil mensais acima do teto estabelecido. Essa tributação será retida na fonte pela própria empresa pagadora, simplificando o processo para o contribuinte. O objetivo é aumentar a arrecadação pública sem elevar impostos sobre o consumo ou sobre micro e pequenas empresas.

Especialistas apontam que o projeto busca corrigir distorções e alinhar o Brasil a práticas internacionais, onde a maioria dos países tributa lucros e dividendos de forma progressiva. No entanto, há debates sobre o impacto da medida de lucros e dividendos acima de R$ 50 mil mensais na competitividade das empresas e no estímulo a novos investimentos. O desafio é encontrar equilíbrio entre justiça fiscal e crescimento econômico.

Se aprovado, o PL 1087/25 poderá entrar em vigor já no próximo exercício fiscal, exigindo adequações contábeis e societárias por parte das empresas com lucros e dividendos acima de R$ 50 mil mensais. Contadores e empresários deverão revisar políticas de distribuição de lucros, avaliar impactos financeiros e planejar a melhor forma de adaptação. A Fraga Contabilidade pode orientar seu negócio para cumprir as novas exigências sem comprometer a saúde financeira da empresa.

Projeto de Lei 1087/25: Qual o impacto da tributação de lucros e dividendos para empresas que faturam acima de R$ 50 mil mensais?

O Projeto de Lei 1087/25 propõe tributar lucros e dividendos acima de R$ 50 mil mensais, o que afeta diretamente empresas de médio e grande porte. Essas organizações terão aumento na carga tributária efetiva, já que parte dos ganhos antes isentos passará a sofrer incidência de imposto. Essa mudança exige planejamento financeiro para equilibrar a distribuição de resultados e a manutenção de caixa.

Com a nova tributação de lucros e dividendos acima de R$ 50 mil mensais, empresas precisarão reavaliar estratégias de distribuição de lucros, buscando formas legais de otimizar o pagamento de tributos. Muitas poderão optar por reinvestir parte dos lucros em suas operações, reduzindo a exposição à tributação adicional. A atuação de contadores e consultores fiscais será essencial para garantir conformidade e eficiência nas decisões societárias.

Embora o objetivo do projeto seja promover maior justiça fiscal, ele pode gerar desafios para empresas que dependem da distribuição de lucros e dividendos acima de R$ 50 mil mensais como fonte de renda de sócios. Setores com margens reduzidas podem sentir mais impacto, exigindo ajustes em precificação, folha e investimentos. Por outro lado, a medida tende a aumentar a arrecadação pública, fortalecendo o equilíbrio das contas governamentais.

Confira abaixo alguns dos principais parágrafos da PL 1087-2025:

Altera as Leis nºs 9.250, de 26 de dezembro de 1995, e 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas; e dá outras providências.

1. O que é:

O projeto propõe alterações na legislação do Imposto de Renda da Pessoa Física para ampliar a faixa de isenção e reduzir a carga tributária sobre rendas baixas e médias, ao mesmo tempo em que institui uma tributação mínima sobre rendas elevadas, especialmente sobre lucros e dividendos atualmente isentos. O objetivo é tornar o sistema tributário mais progressivo e corrigir distorções de isonomia.

2. O que diz o autor:

As possíveis consequências da proposta incluem:

- Redução da carga tributária para rendas baixas e médias, ampliando a renda disponível dessas faixas.

- Aumento da carga efetiva sobre altas rendas, com a criação de um imposto mínimo e a tributação de lucros/dividendos, garantindo maior equidade no sistema.

- Potencial aumento de arrecadação líquida, com a compensação entre desoneração de uns e elevação da contribuição de outros.

- Estímulo ao consumo nas classes médias e baixas, que tendem a ter maior propensão a gastar sua renda adicional.

- Maior justiça fiscal e simplificação do IRPF, com faixas mais alinhadas à capacidade contributiva real dos cidadãos.

3. Documentos:

Art. 1º Esta Lei altera as Leis nºs 9.250, de 26 de dezembro de 1995, e 9.249, de 26 de dezembro de 1995, para instituir a redução do imposto sobre a renda devido nas bases de cálculo mensal e anual e a tributação mínima para as pessoas físicas que auferem altas rendas.

Art. 2º A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações: “Art. 3º-A A partir do mês de janeiro do ano-calendário de 2026, será concedida redução do imposto sobre os rendimentos tributáveis sujeitos à incidência mensal do imposto de renda das pessoas físicas, de acordo com a seguinte tabela:

| Rendimentos Tributáveis Sujeitos ao Ajuste Mensal | Redução do Imposto de Renda |

| Até R$ 5.000 | Até R$ 312,89 (de modo que o imposto devido seja zero) |

| De R$ 5.000,00 até R$ 7.350,00 | R$ 978,62 – (0,133145 x rendimentos tributáveis sujeitos à incidência mensal) de modo que a redução do imposto seja decrescente linearmente até zerar para rendimentos a partir de R$ 7.350,00 |

Tabela de redução do imposto mensal

Tabela do IRPF 2026 com as respectivas faixas de desconto

| Faixa de Renda Mensal (R$) | Isenção/Desconto | Alíquota Efetiva Máxima |

| Até R$ 5.000,00 | Isenção Total (Desconto de 100%) | 0% |

| Até R$ 5.500,00 | Desconto de 75% no IR devido | Aproximadamente 2,7% |

| Até R$ 6.000,00 | Desconto de 50% no IR devido | Aproximadamente 4,9% |

| Até R$ 6.500,00 | Desconto de 25% no IR devido | Aproximadamente 7,0% |

| Até R$ 7.350,00 | Desconto Progressivo (até 0%) | Menor que 7,5% |

| De R$ 7.350,01 a R$ 9.000,00 | Sem desconto adicional | 7,5% a 15% |

| De R$ 9.000,01 a R$ 12.000,00 | Sem desconto adicional | 15% a 22,5% |

| Acima de R$ 12.000,00 | Sem desconto adicional | 22,5% a 27,5% |

§ 1° O valor da redução a que se refere o caput deste artigo fica limitado ao valor do imposto determinado de acordo com a tabela progressiva mensal e com o disposto no art. 4° desta Lei. N

§ 2° Os contribuintes que tiverem rendimentos tributáveis sujeitos à incidência mensal superior a R$ 7.350,00 (sete mil, trezentos e cinquenta reais) não terão redução no imposto devido.

§ 3° A redução do imposto a que se refere este artigo também será aplicada no calculo do imposto cobrado exclusivamente na fonte no pagamento do décimo terceiro saldrio a que se refere o inciso VIII do caput do art. 7° da Constituição Federal.”

Art. 6°-A A partir do mês de janeiro do ano-calendário de 2026, o pagamento, o creditamento, o emprego ou a entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil em montante superior a R$ 50.000,00 (cinquenta mil reais) em um mesmo mês fica sujeito a retenção na fonte do imposto de renda das pessoas físicas à alíquota de 10% (dez por cento) sobre o total do valor pago, creditado, empregado ou entregue.

§ 1º São vedadas quaisquer deduções da base de cálculo.

§ 2º Caso haja mais de um pagamento, crédito, emprego ou entrega de lucros e dividendos no mesmo mês, realizado por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil, o valor retido na fonte referente ao imposto de renda das pessoas físicas deve ser recalculado de modo a considerar o total dos valores pagos, creditados, empregados ou entregues no mês.

§ 3º Não se sujeitam ao imposto de renda de que trata este artigo, quando relativos a resultados apurados até o ano-calendário de 2025, os lucros e dividendos cuja distribuição tenha sido aprovada até 31 de dezembro de 2025 e sejam exigíveis nos termos da legislação civil ou empresarial, desde que seu pagamento, crédito, emprego ou entrega ocorra nos termos originalmente previstos no ato de aprovação.”

“Art. 11-A. A partir do exercício de 2027, ano-calendário de 2026, será concedida redução do imposto de renda das pessoas físicas anual, apurado sobre os rendimentos tributáveis sujeitos ao ajuste anual, de acordo com a seguinte tabela:

| Rendimentos Tributáveis Sujeitos ao Ajuste Anual | Redução do Imposto de Renda |

| Até R$ 60.000 | Até R$ 2.694,15 (de modo que o imposto devido seja zero) |

| De R$ 60.000,01 até R$ 88.200,00 | R$ 8.429,73 – (0,095575 x rendimentos tributáveis sujeitos ao ajuste anual) de modo que a redução do imposto seja decrescente linearmente até zerar para rendimentos a partir de R$ 88.200,00 |

Tabela de redução do ajuste anual

§ 1° O valor da redução a que se refere o caput deste artigo fica limitado ao valor do imposto de renda anual calculado de acordo com a tabela progressiva anual vigente no ano-calendário.

§ 2° Os contribuintes que tiverem rendimentos tributáveis sujeitos ao ajuste anual superiores a R$ 88.200,00 (oitenta e oito mil e duzentos reais) não terão redução no imposto devido.”

Fonte: https://legis.senado.leg.br/sdleg-getter/documento?dm=10071087&ts=1762779960198&disposition=inline

4. Emenda Aprovada : EMENDA 87 – PL (1087/2025)

Propõe incluir uma nova redação ao caput do art. 6-A da Lei nº 9.250, de 1995, para estabelecer que, a partir de janeiro de 2026, o pagamento, creditamento, emprego ou entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil, em montante superior a R$ 50.000,00 em um mesmo mês, estará sujeito à retenção na fonte do imposto sobre a renda das pessoas físicas (IRPF) à alíquota de 10%. A emenda visa assegurar que essa alíquota adicional não se aplique aos micro e pequenos empresários optantes pelo Simples Nacional, garantindo a isenção de IR.

Protege os sócios das micro e pequenas empresas da nova tributação. Mecanismo: (Texto idêntico ao das Emendas 19, 51, 55, 63). Altera o art. 6º-A (retenção mensal) para excluir explicitamente as empresas optantes pelo Simples Nacional. A justificativa é preservar o tratamento diferenciado previsto na Constituição e evitar litígios.

Por que a efetiva liberação do dinheiro para os sócios poderá ocorrer de 2026 a 2028 com o Projeto de Lei 1087/25?

1. Ajuste Contábil e Fiscal das Empresas

Com o Projeto de Lei 1087/25, a tributação sobre lucros e dividendos acima de R$ 50 mil mensais exigirá que muitas empresas realizem ajustes contábeis e fiscais antes da distribuição dos valores. Esse processo demanda tempo para adequar balanços e reservas de lucros acumulados, o que pode empurrar a efetiva liberação dos recursos para os sócios apenas entre 2026 e 2028.

2. Transição das Novas Regras de Tributação

O projeto prevê uma fase de adaptação gradual das novas regras, o que impacta diretamente o calendário de distribuição dos lucros e dividendos acima de R$ 50 mil mensais. Até que as empresas compreendam e apliquem corretamente o novo regime tributário, é provável que a liberação dos lucros fique postergada, concentrando-se nos exercícios de 2026 a 2028.

3. Planejamento Tributário Estratégico

Empresas e contadores precisarão reavaliar suas estratégias de distribuição de lucros e dividendos acima de R$ 50 mil mensais para minimizar impactos fiscais. Muitos optam por reter lucros temporariamente enquanto analisam o cenário definitivo da lei, simulando cargas tributárias e opções de reinvestimento. Esse planejamento cauteloso contribui para a postergação dos repasses aos sócios.

4. Necessidade de Regulamentação e Ajustes Operacionais

Mesmo após a aprovação do Projeto de Lei 1087/25, será necessária a criação de normas complementares e instruções da Receita Federal. A ausência imediata de regulamentação pode atrasar o processo operacional de cálculo e pagamento dos lucros e dividendos acima de R$ 50 mil mensais, resultando na efetiva liberação do dinheiro aos sócios apenas entre 2026 e 2028.

Como funciona a distribuição dos Lucros e Dividendos com o PL 1087/2025

| Etapa | Descrição | Efeito na Distribuição | Observações Importantes |

| 1 | Publicação do Projeto-Lei 1087/2025 | Define novas regras para tributação de lucros e dividendos | Altera a isenção vigente desde 1996 |

| 2 | Período de adaptação legal | Empresas terão tempo para ajustar procedimentos contábeis | Transição prevista entre 2026 e 2028 |

| 3 | Identificação dos lucros anteriores a 2025 | Mantêm isenção tributária se comprovadamente gerados até 2025 | Necessário controle contábil detalhado |

| 4 | Lucros apurados a partir de 2026 | Sujeitos à nova tributação na distribuição | Percentual de imposto definido por regulamentação |

| 5 | Base de cálculo dos dividendos | Calculada sobre o lucro líquido ajustado | Segue padrões do regime de competência |

| 6 | Tributação na fonte | Imposto retido pela empresa ao distribuir aos sócios | Facilita o recolhimento e controle fiscal |

| 7 | Declaração dos rendimentos | Sócios devem informar os valores recebidos no IRPF | Aumenta a transparência fiscal do contribuinte |

| 8 | Planejamento de distribuição | Empresas podem reter lucros para otimizar carga tributária | Estratégia para evitar distribuição em anos de alta tributação |

| 9 | Atualização dos contratos sociais | Necessária para refletir as novas regras de distribuição | Evita conflitos societários e fiscais |

| 10 | Registro contábil da distribuição | Deve seguir normas atualizadas de escrituração | Auditorias internas serão mais frequentes |

| 11 | Fiscalização da Receita Federal | Aumenta o controle sobre lucros e dividendos declarados | Uso intensivo de cruzamento de dados digitais |

| 12 | Impacto sobre micro e pequenas empresas | Algumas poderão ter tratamento diferenciado | Dependerá de regulamentação complementar |

| 13 | Possibilidade de compensações tributárias | Empresas podem abater impostos pagos em etapas anteriores | Reduz o risco de bitributação |

| 14 | Estímulo ao reinvestimento dos lucros | Muitas empresas preferirão reinvestir ao invés de distribuir | Estratégia para expansão e postergação de tributos |

| 15 | Consolidação do novo regime | Após 2028, o modelo tende a se estabilizar | Expectativa de maior equilíbrio entre arrecadação e competitividade |

Tabela I – Distribuição dos Lucros e Dividendos com o PL 1087/25

Projeto de Lei 1087/25: Atividade Rural, Cartórios, Alíquota Mínima, Redutor e Empresas sem Lucro Real

Atividade Rural:

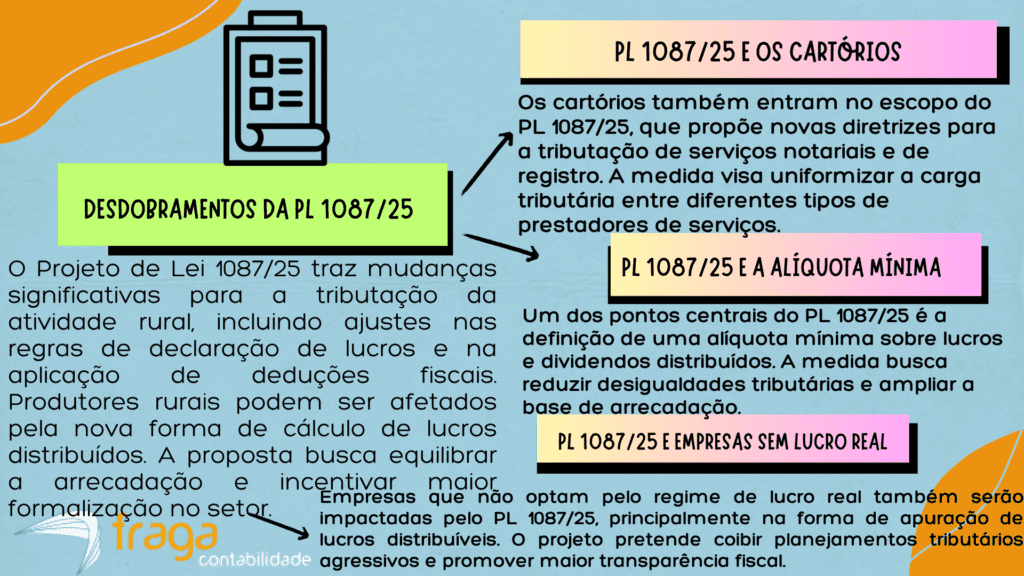

O Projeto de Lei 1087/25 também traz impactos significativos para a atividade rural, especialmente no que diz respeito à tributação dos lucros e dividendos acima de R$ 50 mil mensais gerados por produtores e empresas do agronegócio.

Com a possível inclusão dessas rendas no regime de tributação, será necessário revisar estratégias de distribuição e reinvestimento.

O setor, que tradicionalmente reinveste parte expressiva de seus lucros e dividendos acima de R$ 50 mil mensais em produção e tecnologia, poderá adotar novas práticas contábeis para otimizar resultados.

Assim, o PL 1087/25 exige atenção redobrada dos produtores rurais e de seus assessores fiscais.

Cartórios:

Repasses obrigatórios feitos por força de lei pelos titulares de serviços notariais e de registro ao sistema judiciário também serão excluídos da base de cálculo dos lucros e dividendos acima de R$ 50 mil mensais que é, no caso, o faturamento com os emolumentos cobrados dos usuários.

Alíquota mínima:

Para rendimentos iguais ou maiores que R$ 1,2 milhão, a alíquota será de 10%. Aqueles no intervalo de mais de R$ 600 mil até menos de R$ 1,2 milhão terão alíquota progressiva e linear entre zero e 10%, calculada segundo fórmula que depende do valor tributável.

Depois de definidos o montante a tributar e a alíquota, o projeto de tributação dos lucros e dividendos acima de R$ 50 mil mensais permite ao contribuinte deduzir do imposto calculado um redutor e outros impostos já pagos.

Assim, poderão ser deduzidos:

- o redutor;

- o IRPF devido na declaração de ajuste anual, calculado com todas as deduções permitidas na lei;

- o IRPF retido exclusivamente na fonte incidente sobre os rendimentos incluídos na base de cálculo (imposto pago sobre rendimentos de investimentos, por exemplo);

- o IRPF apurado sobre investimentos no exterior ou lucros distribuídos por empresas no exterior; e

- outros impostos sobre a renda pagos definitivamente em relação a rendimentos incluídos na base de cálculo da tributação mínima e não pertencentes aos itens anteriores.

Após tudo isso, caso o valor apurado seja negativo, o valor devido de imposto mínimo será zero.

Ainda assim, o contribuinte poderá descontar o que foi pago antecipadamente a título de Imposto de Renda mínimo nas cobranças mensais (10% sobre lucros e dividendos acima de R$ 50 mil mensais).

O resultado obtido será somado ao saldo do imposto calculado normalmente pela pessoa física na declaração, perfazendo um imposto a pagar ou a restituir.

Para as mantenedoras de faculdades participantes do Programa Universidade para Todos (Prouni), o texto determina que as bolsas concedidas serão consideradas como imposto pago no cálculo da alíquota efetiva.

Redutor:

De acordo com o projeto, o redutor, em reais, será calculado se a soma da alíquota efetiva da empresa com a alíquota efetiva da pessoa física for maior que as alíquotas nominais fixadas pelo texto.

A alíquota efetiva da empresa distribuidora dos lucros e dividendos acima de R$ 50 mil mensais se refere àquela paga a título de Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e de Contribuição Social sobre o Lucro Líquido (CSLL).

Dessa forma, poderá ser descontado o redutor se essas alíquotas de tributos pagos pela empresa e pela pessoa física for maior que:

- 45% para bancos;

- 40% para outras instituições financeiras (exceto bolsa de valores); e

- 34% para as demais empresas.

A ideia é não sobrecarregar a tributação total do conjunto empresa-sócio.

Essa alíquota efetiva da empresa, no ano de distribuição dos lucros e dividendos acima de R$ 50 mil mensais, será encontrada com o resultado da divisão do valor devido de IRPJ e CSLL pelo lucro contábil.

Por causa da inclusão de lucros e dividendos acima de R$ 50 mil mensais na base de cálculo, para encontrar a alíquota efetiva da tributação mínima do Imposto de Renda da pessoa física, o montante desse imposto devido será dividido pelo total de lucros e dividendos recebidos pela pessoa física no ano-calendário. A concessão do redutor dependerá da apresentação de demonstrações financeiras da pessoa jurídica, elaboradas de acordo com a legislação societária e com as normas contábeis em vigor.

A Receita Federal poderá fornecer os dados necessários ao cálculo do redutor na declaração pré-preenchida do IRPF a partir das informações prestadas pelas empresas pagadoras dos lucros e dividendos acima de R$ 50 mil mensais.

Empresas sem Lucro Real:

No caso de empresas não tributadas pelo lucro real, elas poderão optar por cálculo simplificado do lucro contábil. Ele corresponderá ao valor do faturamento com a dedução de certas despesas:

- folha de salários, remuneração de administradores e gerentes, e respectivos encargos legais;

- preço de compra de mercadorias destinadas à venda no caso de atividade comercial;

- matéria-prima agregada ao produto industrializado e material de embalagem, no caso de atividade industrial;

- aluguéis de imóveis necessários à operação da empresa, desde que tenha sido pago o imposto sobre a renda pela fonte pagadora quando a legislação exigir;

- juros sobre financiamentos necessários à operação da empresa, desde que concedidos por instituição financeira;

- e depreciação de equipamentos necessários à operação da empresa, no caso de atividade industrial.

Projeto de Lei 1087/25: Pessoas no exterior, Sobras de Arrecadação e Novos Tributos

Pessoa no exterior:

De igual forma, para o residente ou domiciliado no exterior que receber lucros e dividendos acima de R$ 50 mil mensais, o PL 1087/25 prevê o pagamento dos 10% no momento do pagamento, crédito, entrega ou remessa (pagamento na fonte).

A regra é a mesma para os lucros recebidos no Brasil: incide sobre valores totalizados no mês maiores que R$ 50 mil.

O texto de Lira cria exceções para a incidência do imposto na fonte. Uma delas é igual à dos recebedores no Brasil, ou seja, lucros e dividendos cuja distribuição tenha sido aprovada até 31 de dezembro de 2025.

Isso também valerá para a distribuição calculada em cima de lucros e dividendos acima de R$ 50 mil mensais e resultados apurados até o ano-calendário de 2025, mesmo que o efetivo pagamento seja em momento posterior se isso estiver originalmente previsto no ato de aprovação da distribuição desses lucros.

As outras isenções desse imposto na fonte são lucros e dividendo pagos ou remetidos a:

- governos estrangeiros, se houver reciprocidade de tratamento em relação aos rendimentos obtidos em seus países pelo governo brasileiro;

- fundos soberanos;

- e entidades no exterior que tenham como principal atividade a administração de benefícios previdenciários, tais como aposentadorias e pensões, conforme definidas em regulamento.

Caso a soma da alíquota efetiva de tributação dos lucros e dividendos acima de R$ 50 mil mensais da empresa no Brasil com os 10% cobrados na remessa ao exterior passar das alíquotas nominais de IPRJ e CSLL, ao recebedor dos dividendos no exterior será concedido o direito a um crédito para compensar uma possível sobrecarga tributária.

A diferença positiva (em percentagem), se houver, será multiplicada pelos lucros e dividendos acima de R$ 50 mil mensais distribuídos no ano-calendário, gerando o crédito, que poderá ser pedido pelo residente ou o domiciliado no exterior em até 360 dias contados do encerramento de cada exercício.

Sobras de arrecadação:

Outra novidade é a destinação de sobras de arrecadação do imposto mínimo sobre a renda. Primeiramente, elas deverão ser utilizadas como fonte de compensação de perdas dos estados, do Distrito Federal e dos municípios com as novas regras em relação aos rendimentos que terão isenção total (até R$ 5 mil) ou parcial (até R$ 7.350,00).

Isso pode ocorrer porque a Constituição determina que a União repasse, por meio do Fundo de Participação dos Estados (FPE) e do Fundo de Participação dos Municípios (FPM), o imposto sobre a renda cobrado nos pagamentos feitos por esses entes federados e suas autarquias e fundações quando exigido o recolhimento na fonte.

Caso o aumento da arrecadação prevista com a tributação de alta renda for insuficiente para compensar estados e municípios por meio dos fundos, o ajuste deverá ser feito trimestralmente.

Novos Tributos:

Se após o uso nessa primeira compensação ainda sobrarem recursos, eles deverão ser utilizados para diminuir a alíquota de referência da Contribuição sobre Bens e Serviços (CBS), tributo federal criado pela reforma tributária para substituir o PIS/Cofins a partir de 2027.

No entanto, o valor a ser usado deverá ser livre também do repasse de 50% da arrecadação do imposto sobre a renda previsto na Constituição para estados, municípios e financiamentos produtivos nas regiões Norte, Nordeste e Centro-Oeste.

Fraga Contabilidade: Escritório de Contabilidade Espírito Santo especializado em contabilidade tributária

O escritório Fraga Contabilidade, localizado no Espírito Santo, consolidou sua reputação por ser altamente especializado em contabilidade tributária, um campo vital para a saúde de qualquer negócio.

Nossa equipe de especialistas oferece um serviço minucioso, focado em garantir que as empresas não apenas cumpram todas as obrigações fiscais, mas também otimizem legalmente sua carga tributária de lucros e dividendos acima de R$ 50 mil mensais. A atuação proativa da Fraga Contabilidade visa a conformidade legal e o aumento da eficiência financeira de seus clientes.

Ao atuar como parceiro estratégico, a Fraga Contabilidade oferece um diferencial competitivo, traduzindo a complexa legislação tributária brasileira em soluções claras e eficazes para as empresas capixabas.

A expertise em áreas como planejamento tributário e recuperação de impostos coloca o escritório como referência no Espírito Santo para quem busca segurança jurídica e maximização de resultados. Essa especialização permite aos clientes focar em seu core business, enquanto a gestão fiscal é tratada com excelência.

Ficou interessado(a) e quer saber mais a respeito do Projeto Lei 1087/25 que tributa lucros e dividendos acima de R$ 50 mil mensais? Então entre em contato agora mesmo conosco e tire todas as suas dívidas sobre este assunto com um de nossos contadores especializados.

Estamos há mais de 50 anos no Espírito Santo e no Brasil ajudando empresas e empreendedores a contabilizar histórias de sucesso. Não arrisque! Para suporte completo contábil, a Fraga Contabilidade é a escolha certa.

Assuntos relacionados:

escritório de contabilidade es – papel contador, contabilidade tributária – santa maria de jetibá, contabilidade consultiva jaguaré – papel contador, contabilidade de custos sooretama – contador profissional, contabilidade para licitações es – escritório de contabilidade es, cnpj empresas regiao metropolitana es, cnpj empresas conceição da barra, cnpj empreendimenros alegre, cnpj empresas baixo guandu, cnpj empresas ibatiba, cnpj empresas mimoso do sul, cnpj empreendimentos iúna, cnpj empresas vila velha, cnpj empresas santa teresa, cnpj empreas rio bananal, cnpj empresas pancas, cnpj empresas vargem alta, cnpj empresas montanha – prestacao contas, contabilidade para empresas muniz freire – gestão transparente, contabilidade para empresas joão neiva – auditorias empresariais, contabilidade empresas vila valério – emissão de notas fiscais, contabilidade para empresas irupi – prestacao contas, como abrir cnpj empresas es-castelo, conheça melhor contabilidade holding familiar vila velha, conheça melhor contabilidade de custos es, contabilidade – essencial para cafeterias es, contabilidade para empresas de telefonia em domingos martins, contabilidade para padarias espírito santo, contrate contabilidade especializada es, folha de pagamento – contabilidade consultiva es, folha de funcionários – contabilidade tributária são gabriel da palha, melhor contabilidade para empresas es – inovando sempre, obrigações contador para empresas es, salario contador e imposto de renda es, serviços para administração de empresas no es, serviços para conciliação bancária em afonso cláudio es, contabilidade para emissão do DARF em vitória com qualidade.