A reforma do código civil foi definida por uma comissão de Juristas para revisar e atualizar o Código Civil (CJCODCIVIL) foi instalada em setembro de 2023. Seis meses depois, a comissão concluiu os trabalhos e enviou a sugestão do anteprojeto de lei para análise pelo Senado Federal. Deste modo, o rápido trâmite e as alterações sugeridas geraram debates sobre a pertinência e necessidade de uma reforma tão ampla. Foram sugeridas alterações a 149 capítulos do Código Civil que, se aprovadas, modificarão significativamente a lei, impactando vários setores do mercado. Neste sentido, a Fraga Contabilidade vai trazer a você nesta matéria os principais impactos sobre a legalidade fiscal e tributária de empresas MEI, SLU, EPP, ME, EI, LTDA e SA.

Além disso, um dos pontos principais de discussão é que o Código Civil ainda é jovem e, ademais, já foi alterado por cerca de 50 leis esparsas. Recentemente, as Leis nº 13.874/2019 (Lei da Liberdade Econômica), nº 14.195/2021 e nº 14.451/2022 alteraram matérias importantes. Há dúvidas sobre se o Código Civil está desatualizado a ponto de necessitar uma mudança profunda e questionam-se os possíveis impactos negativos do anteprojeto, caso venha a ser assim promulgado, que poderia afetar a segurança jurídica e a previsibilidade das decisões.

Ainda tratando-se de como o reforma do código civil possuí impacto sobre as sociedades empresariais, uma sociedade empresarial consiste na união de duas ou mais pessoas com um interesse em comum para exercer uma atividade, podendo existir em modelos como a sociedade simples, sociedade limitada, sociedade em nome coletivo, dentre outras. Deste modo, embora a definição seja bastante simples, existem diferentes relações possíveis de sociedade e também diversas questões que tornam a ação complexa o bastante para exigir um bom planejamento, estudos e auxílio contábil para melhor tomada de decisões.

O que é a reforma do Código Civil e como ela afeta as sociedades empresariais?

Com a reforma do código civil, O texto da CJCODCIVIL propõe juros de mora de 1% ao mês, limitando-os a 2% quando convencionados. Por outro lado, a orientação da Corte Especial do Superior Tribunal de Justiça, conforme julgamento ainda não concluído, tende a reafirmar a sua jurisprudência ao indicar que, em referência ao texto original do artigo 406 do Código Civil, a taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) é aplicável como índice de correção monetária e juros moratórios para dívidas civis sem índice convencionado.

Em outras palavras, Isso também significa que existem diferentes proporções em termos de responsabilidades e lucros da empresa, e tudo isso deve ser especificado logo no início da parceria e mediante avaliação, a partir de um documento oficial conhecido como contrato social. Portanto, algo que é importante ter em mente sobre os tipos de sociedade, é que as parcerias não são – necessariamente, igualitárias. Portanto, as empresas no caso são divididas em diferentes porcentagens, e aquele com o maior percentual é comumente considerado o sócio-proprietário ou classificado com termos semelhantes.

Mas voltando às questões do código civil, a nossa contabilidade ES ainda orienta que após a suspensão do referido julgamento, foi promulgada a Lei nº 14.905, de 28 de junho de 2024, que alterou os artigos 389 e 406 do Código Civil. O novo texto legal determina, na ausência de índice convencionado ou previsto em lei, a aplicação do IPCA, como índice de correção monetária, e a Selic, subtraído o IPCA, como juro moratório. Além disso, a lei estabeleceu que o teto dos juros remuneratórios em contratos de mútuo com fins econômicos e os juros moratórios devem correspondem à taxa Selic, deduzido o IPCA, na falta de convenção contratual e previsão legal.

Confira na Tabela abaixo algumas características da reforma do código civil:

| Redação até 28/06/2024 | Texto vigente modificado pela Lei nº 14.905/2024 | Redação proposta pela CJCODCIVIL |

| Art. 406. Quando os juros moratórios não forem convencionados, ou o forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa que estiver em vigor para a mora do pagamento de impostos devidos à Fazenda Nacional. | Art. 406. Quando não forem convencionados, ou quando o forem sem taxa estipulada, ou quando provierem de determinação da lei, os juros serão fixados de acordo com a taxa legal. § 1º A taxa legal corresponderá à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic), deduzido o índice de atualização monetária de que trata o parágrafo único do art. 389 deste Código. § 2º A metodologia de cálculo da taxa legal e sua forma de aplicação serão definidas pelo Conselho Monetário Nacional e divulgadas pelo Banco Central do Brasil. § 3º Caso a taxa legal apresente resultado negativo, este será considerado igual a 0 (zero) para efeito de cálculo dos juros no período de referência. | Art. 406. Quando os juros moratórios não forem convencionados ou assim forem sem taxa estipulada, ou quando provierem de determinação da lei, serão fixados segundo a taxa mensal de 1% (um por cento) ao mês. Parágrafo único. Os juros moratórios, quando convencionados, não poderão exceder o dobro da taxa prevista no caput. |

Portanto, a nossa contabilidade ES ainda orienta salienta que com relação aos juros para as sociedades empresariais, existem diferentes proporções em termos de responsabilidades e lucros da empresa, e tudo isso deve ser especificado logo no início da parceria e mediante avaliação, a partir de um documento oficial conhecido como contrato social. Para isso, entrando em contato agora mesmo com a nossa contabilidade no Espírito Santo, é possível escolher o melhor plano contábil para a sua empresa de acordo com o limite de faturamento anual! Seja você MEI, ME ou EPP.

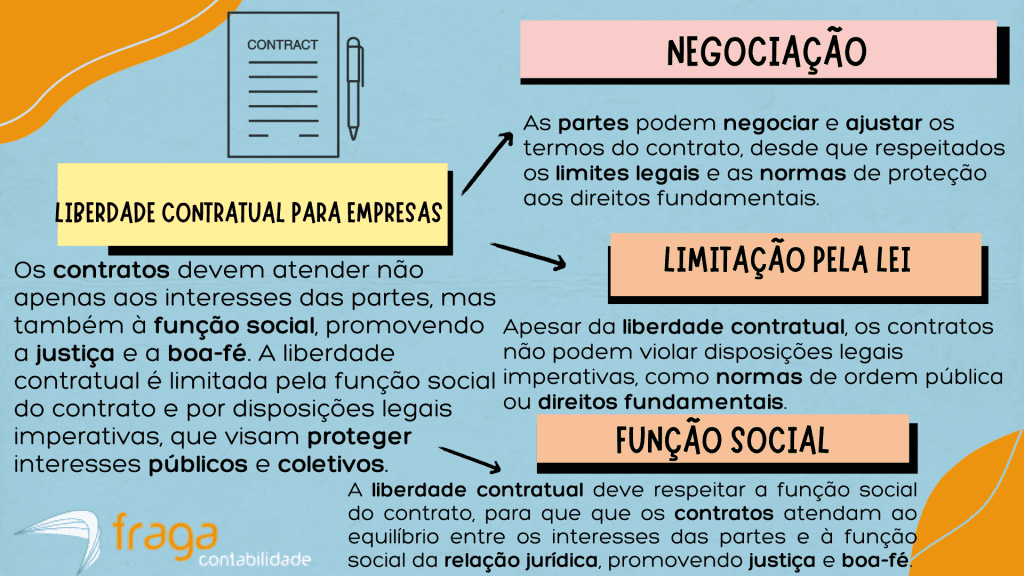

Quais são as características da autonomia privada e liberdade contratual (Art. 421) da reforma do Código Civil?

Com a reforma do código civil e as questões da autonomia privada e liberdade contratual para as sociedades empresariais MEI, SLU, EPP, ME, EI, LTDA e SA, a autonomia privada e a liberdade contratual são princípios fundamentais no direito civil, e o artigo 421 do Código Civil brasileiro, reformado pela Lei 13.874/2019, reflete essas ideias referentes à liberdade contratual de que este instrumento é limitado pela função social do contrato e por disposições legais imperativas, que visam proteger interesses públicos e coletivos. Deste modo, apresentamos logo abaixo as três principais disposições referentes às frentes de negociação, limitação pela lei e princípio da função social do contrato para as sociedades empresariais.

Princípio da liberdade contratual para sociedades empresariais

Além disso, o texto da proposta de reforma do Código Civil reforça a autonomia privada, o princípio da intervenção mínima do Estado e excepcionalidade da revisão contratual para as sociedades empresariais Espírito Santo. No entanto, prevê a nulidade de cláusulas que violem a função social do contrato. Isso pode estimular a litigiosidade e gerar insegurança jurídica devido à indeterminação do conceito de função social.Se você ficou interessado(a) e quer saber mais sobre como a Fraga Contabilidade pode ajudar a sua empresa com a adequação ao código civil, entre em contato agora mesmo conosco e solicite uma proposta 100% personalizada para a sua empresa.

Portanto, confira a seguir a redação proposta pelo novo código civil:

Art. 421. …………………………………………………….

§ 1° Nos contratos civis e empresariais, paritários, prevalecem o princípio da intervenção mínima e da excepcionalidade da revisão contratual.

§ 2° A cláusula contratual que violar a função social do contrato é nula de pleno direito.

Art. 421-A. As regras deste Título a respeito dos contratos, não afastam o disposto em leis especiais e consideram as funções desempenhadas pelos tipos contratuais, cada um com suas peculiaridades.

Art. 421-B. Deve-se levar em conta para o tratamento legal e para a identificação das funções realizadas pelos diversos tipos contratuais, a circunstância de disponibilizarem:

I – Bens e serviços ligados à atividade de produção e de intermediação das cadeias produtivas, típicos dos contratos celebrados entre empresas;

II – Bens e serviços terminais das cadeias produtivas ao consumidor final, marca dos contratos de consumo;

III – força de trabalho a uma cadeia produtiva, característica dos contratos de trabalho;

IV – Bens e serviços independentemente de sua integração a qualquer cadeia produtiva, como se dá com os contratos civis.

Salientamos que todas estes dispositivos possuem impacto nas sociedades empresariais Espírito Santo porque elas realizam atividades de prestação de serviços, comercialização de bens, atividades em cadeias produtivas – necessitando, para isso, utilizar dos instrumentos jurídicos e legais para a elaboração de contratos celebrados entre clientes, fornecedores e empregados. Se você quiser saber mais como a Fraga Contabilidade pode ajudar a sua empresa MEI, SLU, EPP, ME, EI, LTDA e SAcom as adequações fiscais ao código civil, acesse a nossa página de BPO Financeiro e confira.

Por que a desconsideração da personalidade jurídica de associações (Art.50) afetam as empresas MEI, SLU, EPP, ME, EI, LTDA e SA?

O nosso contador Espírito Santo ainda esclarece que o texto da proposta de reforma reforça o caráter excepcional da desconsideração da personalidade jurídica, mas inova ao prever a desconsideração da personalidade jurídica de associações. No caso das associações, o anteprojeto prevê a responsabilização patrimonial apenas dos associados que tenham poder de direção ou influência. No entanto, expressões genéricas como “poder de direção” e “poder capaz de influenciar a tomada da decisão que configurou o abuso da personalidade jurídica” podem ampliar a responsabilização de associados, trazendo riscos e imprevisibilidade sobre o tema.

Deste modo, de acordo conforme o Art.50, em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens de propriedade de administradores, sócios ou associados da pessoa jurídica beneficiados direta ou indiretamente pelo abuso.

Portanto, com a reforma do código civil, de acordo com a cláusula § 2º Na hipótese de desconsideração da personalidade jurídica de associações, a responsabilidade patrimonial será limitada aos associados com poder de direção ou com poder capaz de influenciar a tomada da decisão que configurou o abuso da personalidade jurídica. Isso afeta as empresas MEI, SLU, EPP, ME, EI, LTDA e SA porque estas sociedades empresariais deverão rever o seu modelo de jurisdição e se adaptar às questões de administração, associação e obrigações como pessoa jurídica, neste caso.

Por que Fraga Contabilidade pode ajudar as empresas MEI, SLU, EPP, ME, EI, LTDA e SA com as adequações à reforma do Código Civil?

Você ainda tem alguma dúvida sobre a reforma do código civil e como ele pode afetar as atividades das empresas SLU, EPP, ME, EI, LTDA e SA? Então entre em contato agora mesmo conosco e solicite uma consultoria 100% especializada para o seu modelo de negócios! Acompanhe também a nossa matéria completa sobre as principais diferenças entre empresa ME, EPP e SLU. Estamos há mais de 50 anos promovendo inovação no Espírito Santo para pequenas e médias empresas. Desde 1974 atuamos na área contábil, e podemos ajudar a expandir o seu negócio com muita inovação para processos contábeis e fiscais no ES e no Brasil.

Neste sentido, como você acabou de conferir nesta matéria, a Fraga Contabilidade orienta que as empresas façam as adequações necessárias de acordo com a reforma do código civil. Deste modo, sejam as sociedades simples, sociedade limitada, sociedade em nome coletivo, sociedade em comandita simples, sociedade comandita por ações, sociedade anônima, sociedade corporativa, sociedade em conta de participação ou sociedade de advogadas, nós estamos comprometidos com todo o processo de legalização tributária e fiscal da sua empresa.

Portanto, a sua empresa poderá emitir notas fiscais no ES de forma totalmente segura e legal! Garantindo-se que todas as normas e regras tributárias possam ser implementadas nos processos administrativos do seu empreendimento. Para isso a Fraga Contabilidade conta com serviços de BPO Financeiro especializado para que todos os processos fiscais do seu negócio sejam controlados por sistemas ERP, proporcionando assim a automação da emissão de notas fiscais e gerando relatórios mensais sobre as atividades contábeis da sua empresa.

Em suma, a nossa contabilidade no Espírito Santo ainda esclarece que, com relação ao código civil, estas adaptações tornam a legislação mais clara e acessível, evitando ambiguidades e tornando o direito mais compreensível tanto para os profissionais quanto para o público em geral. Além disso, assegura-se que as normas civis estejam em sintonia com outras áreas do direito, como o direito comercial, direito do trabalho e direito internacional privado. Deste modo, há também propostas para melhorar a eficiência do sistema judicial, reduzindo a burocracia e acelerando os processos judiciais.

Quer saber mais como o nosso contador Espírito Santo pode ajudar a sua empresa com o processo de adaptação fiscal e tributária em relação ao código civil? Então acesse agora mesmo a nossa página no instagram e saiba como nós da Fraga Contabilidade podemos ajudar as sociedades empresariais, sejam elas SLU, EPP, ME, EI, LTDA e SA com relação às adaptações administrativas e tributárias da reforma do código civil.