Importância da contabilidade para micro empreendedor individual

Já faz algum tempo que a contabilidade se mostra indispensável no dia a dia das empresas. E saber utilizar dos recursos que ela disponibiliza, pode ser um diferencial frente aos seus concorrentes. Isso se aplica também ao MEI — Micro Empreendedor Individual.

Esse tipo de empresa é a forma mais simples de um profissional autônomo estar legalizado perante a lei. Por isso, no artigo de hoje, vamos te mostrar como a contabilidade para micro empreendedor individual é importante. Continue lendo!

O MEI é obrigado a ter contabilidade?

Segundo a legislação, se a empresa não atingir o faturamento anual de R$ 81.000,00, ser microempreendedor individual comprovará seu faturamento por meio da DASN-SIMEI — Declaração Anual do Simples Nacional do MEI — e o recolhimento dos impostos serão por parcelas fixas.

Essa modalidade de empresa é regrada pela Lei Complementar 128/2008, nela nada consta sobre a obrigatoriedade da escrituração contábil ou da contratação de um contador. Porém, com o auxílio de um profissional da área, você pode usufruir de vantagens que apenas a contabilidade pode lhe mostrar.

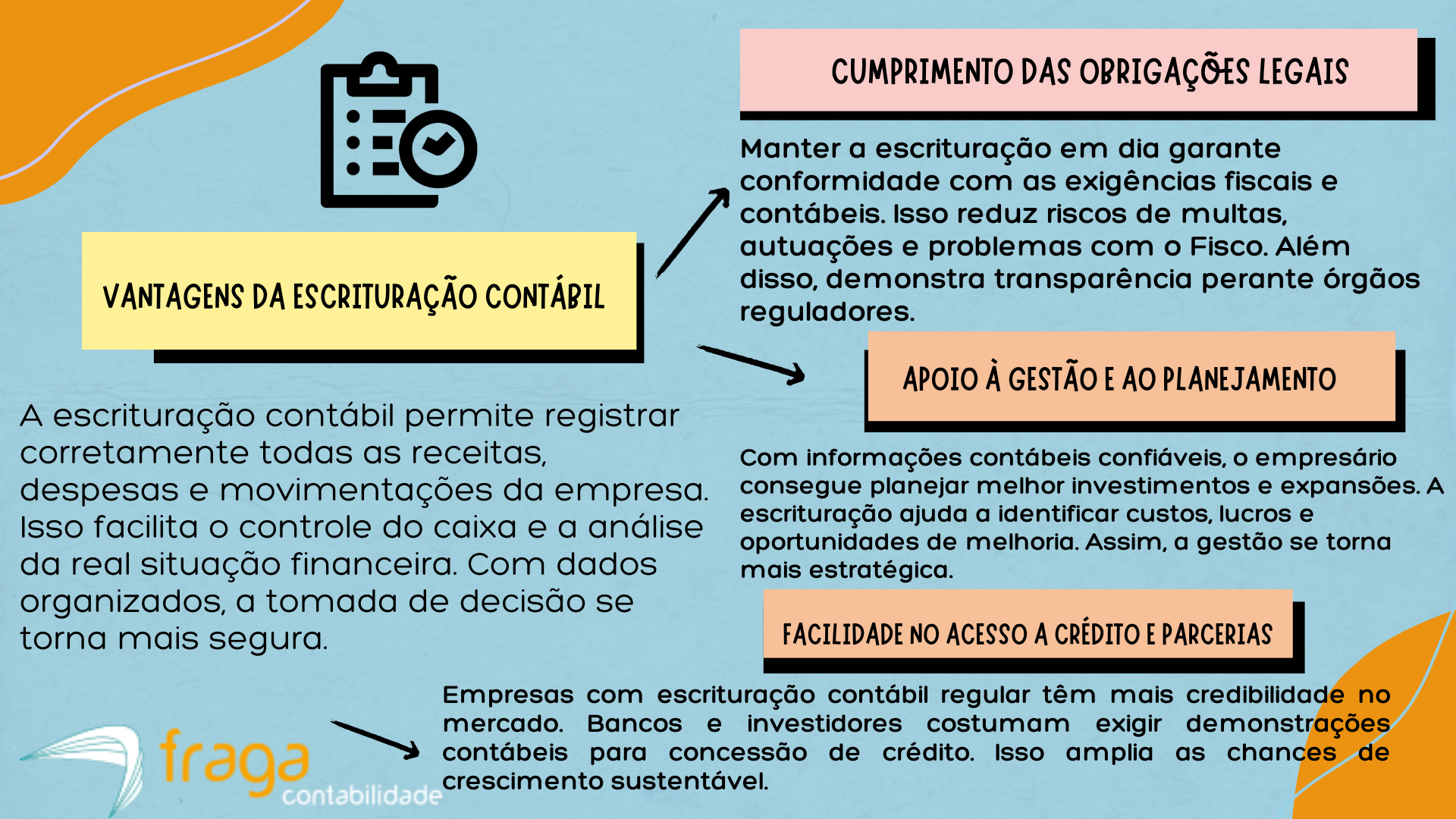

Quais as vantagens de fazer escrituração contábil?

A contabilidade está cada vez mais focada para o suporte gerencial dos seus clientes, desenvolvendo seus objetivos básicos, que são registrar e analisar quantitativa e qualitativamente as mutações sofridas pelo patrimônio das empresas. Ela também desempenha a função de suporte na tomada de decisão.

Tais benefícios não se aplicam apenas a grandes empresas, mas também para o microempreendedor individual. Veja alguns deles:

Tributação

O Microempreendedor Individual (MEI) não possui uma “alíquota percentual” sobre o faturamento como os outros regimes, pois ele paga um valor fixo mensal.

No entanto, quando falamos em “percentual máximo”, existem duas situações onde o MEI pode ser tributado de forma diferente ou desenquadrado:

1. A Carga Tributária Atual (Percentual sobre o Salário Mínimo)

O MEI paga mensalmente um valor fixo que corresponde a:

5% do salário mínimo para o INSS (R$ 81,05 em 2026).

R$ 1,00 de ICMS (se for comércio).

R$ 5,00 de ISS (se for serviços).

Em 2026, isso resulta em uma carga tributária máxima de R$ 87,05 por mês (para quem é comércio e serviço simultaneamente). Se você faturar o teto de R$ 6.750,00 no mês, seu imposto real terá sido de apenas 1,29%.

2. O Percentual de Excesso (A Regra dos 20%)

Se você ultrapassar o limite de faturamento anual (R$ 81.000,00), o “percentual” que define sua nova tributação depende de quanto você excedeu:

Até 20% de excesso (Faturar até R$ 97.200): Você paga o valor fixo do MEI até dezembro. Em janeiro, paga uma guia extra (DAS Complementar) onde o percentual aplicado sobre o valor que passou dos R$ 81 mil será o mesmo de uma Microempresa (que começa em 4% para comércio ou 6% para serviços).

Mais de 20% de excesso (Faturar acima de R$ 97.200): Aqui o cenário muda drasticamente. Você é desenquadrado retroativamente a janeiro do mesmo ano e passa a ser tributado como Microempresa sobre todo o faturamento do ano. Ou seja, você pagará de 4% a 15,5% (dependendo da atividade) sobre tudo o que ganhou desde o dia 1º de janeiro.

3. O “Pulo” para a Microempresa (Simples Nacional)

Se o MEI for desenquadrado por excesso de faturamento ou por exercer atividade não permitida (como a representação comercial), ele passa a seguir as tabelas do Simples Nacional, onde os percentuais máximos iniciais por faixa são:

| Atividade | Alíquota Inicial (até R$ 180 mil/ano) |

| Comércio (Anexo I) | 4% |

| Serviços (Anexo III) | 6% |

| Serviços Intelectuais (Anexo V) | 15,5% |

Resumo: Enquanto você for MEI dentro do limite, seu imposto é fixo. Se ultrapassar o limite, você entra na regra de percentuais do Simples Nacional, começando em 4% ou 6% na maioria dos casos.

Lembrando que o Representante Comercial não pode ser MEI. Se você está atuando como MEI nesta área, o risco é ser desenquadrado pela Receita e ter que pagar os impostos retroativos como Microempresa.

Quando o MEI opta por fazer a escrituração contábil, ele pode usar da sua margem real de lucro, para a isenção de imposto de renda. No entanto, se ele não o fizer, apenas é permitido isentar o mesmo percentual previsto para o lucro presumido.

O limite de faturamento anual para o MEI em 2026 permanece em R$ 81.000,00 (uma média de R$ 6.750,00 por mês).

Embora existam projetos de lei em tramitação (como o PLP 67/2025) que propõem elevar esse teto para R$ 150.000,00, eles ainda não foram implementados como regra definitiva até o momento.

Aqui estão os detalhes cruciais sobre a tributação e os limites para este ano:

1. Valores do DAS em 2026

O imposto mensal (DAS) é fixo e calculado com base no salário mínimo de 2026 (R$ 1.621,00). O valor varia conforme a sua atividade:

| Atividade | Composição (INSS + Impostos) | Valor Total Mensal |

| Comércio e Indústria | R$ 81,05 (INSS) + R$ 1,00 (ICMS) | R$ 82,05 |

| Serviços | R$ 81,05 (INSS) + R$ 5,00 (ISS) | R$ 86,05 |

| Comércio e Serviços | R$ 81,05 (INSS) + R$ 6,00 (ICMS+ISS) | R$ 87,05 |

| MEI Caminhoneiro | 12% do mínimo + impostos | R$ 194,52 a R$ 200,52 |

O que acontece se ultrapassar o limite?

Existem dois cenários de tolerância caso você fature mais que os R$ 81 mil:

Até 20% (faturamento até R$ 97.200): Você paga o DAS normal até dezembro e, em janeiro do ano seguinte, paga um DAS complementar sobre o excesso. Sua empresa será desenquadrada e passará a ser Microempresa (ME) no ano seguinte.

Acima de 20% (faturamento superior a R$ 97.200): O desenquadramento é retroativo a janeiro do ano em que o excesso ocorreu. Isso significa que você terá que pagar todos os impostos como Microempresa (com juros e multa) desde o começo do ano.

Alerta para Representantes Comerciais

É importante reforçar um ponto vital que discutimos antes: O Representante Comercial não pode ser MEI.

A atividade de representação comercial é considerada uma profissão regulamentada e intelectual, o que a exclui da lista de ocupações permitidas pelo Comitê Gestor do Simples Nacional para o MEI. Se você atua nessa área, deve obrigatoriamente abrir uma Microempresa (ME), podendo optar pelo Simples Nacional (Anexos III ou V) ou Lucro Presumido.

Portanto, sem o auxílio de um contador, o microempreendedor fica sujeito a ser tributado, afetando assim seus resultados.

Contratação de funcionário

Segundo a Lei Complementar 128/2008 o MEI pode contratar apenas um funcionário. É nesse momento que o contador vai auxiliar sua empresa quanto às questões trabalhistas, tais como:

- a remuneração do seu colaborador deve ser de um salário mínimo, ou igual ao piso da categoria da atividade desenvolvida;

- preenchimento da carteira de trabalho, assim como, livro registro de funcionário;

- cálculo de décimo terceiro, férias, vale-transporte;

- recolhimento do FGTS e INSS.

Mudança de enquadramento fiscal

Como já mencionamos neste artigo, o faturamento anual de uma empresa do MEI pode ser de até R$ 81.000,00, caso ultrapasse esse valor, existem alguns procedimentos a se tomar. Novamente, o contador pode estar lhe auxiliando nisso.

O profissional contábil vai analisar sua situação, mostrando como você deve proceder. Pois, caso você tenha ultrapassado os R$81.000,00, você terá que recolher uma DAS complementar pelo excesso no faturamento.

O valor da DAS Complementar não é fixo; ele depende exatamente do quanto você ultrapassou o limite de R$ 81.000,00.

Essa guia só existe para quem faturou entre R$ 81.000,01 e R$ 97.200,00 (até 20% de excesso). Se faturou acima de R$ 97.200,00, a regra é outra (retroativa e muito mais cara).

Como o cálculo é feito?

Você aplicará a alíquota inicial do Simples Nacional (Microempresa) apenas sobre o valor que excedeu o limite.

As alíquotas iniciais são:

Comércio: 4%

Indústria: 4,5%

Serviços: 6%

Exemplo Prático de Cálculo

Imagine que você é um MEI de Serviços e faturou R$ 90.000,00 no ano de 2025.

Limite do MEI: R$ 81.000,00

Valor Excedente: R$ 9.000,00 (R$90.000 – 81.000R$)

Cálculo da DAS Complementar: 6% (alíquota de serviços) sobre R$ 9.000,00.

Valor a pagar: R$ 540,00.

Importante: Além de pagar esses R$ 540,00, a partir de 1º de janeiro do ano seguinte você deixa de ser MEI e passa a pagar mensalmente como Microempresa (ME) sobre todo o faturamento.

Quando e como pagar?

Prazo: O cálculo é gerado no momento da transmissão da DASN-SIMEI (Declaração Anual do MEI), que deve ser entregue entre janeiro e maio.

Emissão: O próprio sistema do Governo, ao identificar o excesso na declaração, gera a guia (DAS) para pagamento do imposto sobre o excedente.

E se eu faturar acima de R$ 97.200,00?

Nesse caso, não existe DAS Complementar. Você terá que pagar o Simples Nacional sobre o faturamento total do ano. No exemplo dos R$ 90 mil, se fossem R$ 100 mil, você pagaria 6% sobre os R$ 100 mil inteiros (R$ 6.000,00), descontando apenas os poucos reais que já pagou de DAS mensal.

Atenção: Como você perguntou anteriormente sobre Representante Comercial, lembre-se que se a Receita descobrir que o excesso veio dessa atividade (que é proibida para MEI), ela pode anular seu MEI desde a abertura e cobrar impostos muito maiores.

Sendo assim, no próximo exercício a empresa passa a responder como micro ou de pequeno porte, caso seu faturamento não ultrapasse o limite de permanência do Simples Nacional, R$ 4,8 milhões.

O profissional da contabilidade também será o encarregado de lhe dar suporte no desenquadramento do MEI. Pois, será necessário que você regularize sua empresa na Junta Comercial, na Receita Federal, Receita Estadual e na prefeitura de seu município.

Controle financeiro

A contabilidade é de extrema importância nas empresas e, mesmo para o MEI é necessário possuir um controle eficaz de suas finanças. O contador ajudará você a entender como separar as finanças pessoais das empresariais, além de lhe emitir relatórios.

Demonstrando os resultados reais do seu empreendimento, proporcionando assim chances do crescimento da empresa. Agora que você sabe a importância da contabilidade para micro empreendedor individual, deixe seu comentário e compartilhe sua opinião!

Fraga Contabilidade: Contabilidade no Espírito Santo para MEI

Somente a Fraga Contabilidade conta com mais de 50 anos no mercado de contabilidade do Espírito Santo oferecendo serviços e soluções especializados em cada necessidade da sua empresa. Em nossa página de especialidades você pode conferir todas as modalidades contábeis que trabalhamos.

Além disso, temos o nosso aplicativo que permite você organizar todas as atividades contábeis da sua empresa na palma da mão. E o melhor de tudo? O aplicativo da Fraga Contabilidade funciona para iOS e Android! Então não perca mais tempo. Veja os resultados acontecerem para a sua empresa através de nossos serviços.

Quer saber mais? Então entre em contato conosco ou solicite uma proposta personalizada para a sua empresa. Estamos preparados em bem atendê-lo(a) e garantir a todas as áreas da sua empresa eficiência e resultados: seja abertura de CNPJ, desenquadramento do MEI, Holding Familiar, Holding Patrimonial, emissão de notas fiscais ES, dentre outros serviços únicos e exclusivos da Fraga Contabilidade.

Stevens Tagliate Fraga

Fraga Contabilidade

Vila Velha ES