Representação comercial – Simples nacional ou lucro presumido ?

Olá gente, aqui é Stevens Fraga, sempre recebo perguntas de clientes relacionado a assunto: Representação comercial – Simples nacional ou lucro presumido ?

Você já passou por isso?

Chegar ao ponto de ter tantas atividades no seu dia que não sobra tempo para pensar em mais nada, quem dirá na contabilidade da sua empresa. Será que você está pagando mais impostos do que deveria? Ou pior, será que você está pagando menos do que deveria? Não vou te julgar por isso, até porque eu sei que organizar o seu tempo, as finanças, desenvolver relacionamento com possíveis clientes, atender a base de clientes já formada, promover ações de marketing, pós vendas e buscar capacitações/inovações no seu serviço são apenas algumas das atividades que você possui no seu dia a dia corrido e cheio de pressão por vendas.

Esse é justamente o problema da maioria dos empresários brasileiros e você como representante comercial e empresário não estaria de fora dessa rotina certo? Ser “uma empresa de uma só pessoa” traz consigo inúmeras tarefas e responsabilidades que, quando existem outras pessoas envolvidas é possível delegar tarefas e focar no que você é melhor. Mas, na maioria dos casos não tem jeito, você vai precisar entender pelo menos o básico sobre os impostos envolvidos na atividade de representação comercial para saber se a sua empresa está atuando de forma legal e utilizando todos os benefícios disponibilizados pela legislação brasileira ou se você está acumulando um passivo enorme e prestes a cobrar o seu preço em um futuro próximo.

Planejamento Tributário para Representantes Comerciais:

Planejamento tributário não se confunde com sonegação fiscal, haja vista que um se trata do direto de escolher a melhor opção de tributação para a sua empresa antes que tenha ocorrido efetivamente o fato gerador dos tributos e a outra se refere em recolher menos impostos utilizando artifícios ilegais, como simulações ou fraudes. Definitivamente não é sobre isso que estamos falando aqui.

Por que ter um planejamento de tributos?

Você deve dar total atenção a esse assunto porque, de acordo com o Instituto Brasileiro de Planejamento Tributário, atualmente a carga fiscal que as empresas brasileiras sofrem é de pelo menos 36%.

Entendendo as diferenças entre as tributações:

Iremos apresentar as duas formas de tributação que costumeiramente são mais econômicas para as empresas de Representação Comercial.

Lucro Presumido

O Lucro Presumido é a forma simplificada de apurar os tributos do IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido).

Para optar por esse regime de tributação é necessário que a empresa tenha os seguintes pré-requisitos:

– A receita bruta total (faturamento) do ano anterior tenha sido inferior a R$ 78 milhões ou a R$ 6,5 milhões mensais multiplicados pelo número de meses que a empresa tenha operado atividade;

– Que as atividades prestadas pela empresa não estejam obrigadas a tributar pelo Lucro Real.

Chama-se de simplificada essa opção tributária porque neste caso não são considerados os custos e despesas da empresa para “abater” dos tributos que serão pagos. Nesse caso será utilizado única e exclusivamente o faturamento da empresa multiplicado sobre uma “base de presunção” determinada pela legislação, que no caso do

Representante Comercial é de 32%.

Ainda no Lucro Presumido, além do IRPJ (15% sobre a presunção de 32% citada acima) e a CSLL (9% sobre a presunção de 32% citada acima) o representante está obrigado à recolher o PIS (0,65%), COFINS (3%) e ISS (Imposto sobre serviço e a alíquota é definida pelo município onde a empresa do representante está sediada. Pode variar em média de 2% a 5%) sobre o seu faturamento mensal e o INSS sobre o valor de pró-labore (o termo pró-labore significa, em latim, “pelo trabalho” e corresponde à remuneração de sócios por atividades administrativas e é diferente da distribuição de lucros ou dividendos) definido pelo representante, pode chegar a 32% sobre a retirada do mês.

Para o representante comercial no regime do Lucro Presumido, os impostos são divididos entre aqueles que incidem sobre uma base estimada (presunção) e aqueles que incidem diretamente sobre o faturamento bruto.

Aqui está a tabela detalhada com as alíquotas:

Tabela de Alíquotas (Lucro Presumido)

| Imposto | Alíquota Nominal | Base de Cálculo (Presunção) | Alíquota Efetiva (Sobre o Faturamento) |

| IRPJ | 15% | 32% | 4,80% |

| CSLL | 9% | 32% | 2,88% |

| PIS | 0,65% | 100% | 0,65% |

| COFINS | 3,00% | 100% | 3,00% |

| ISS | 2% a 5% | 100% | 2,00% a 5,00% |

| TOTAL | – | – | 13,33% a 16,33% |

Observações Importantes:

Adicional de IRPJ: Se o lucro presumido (os 32% do faturamento) exceder R$ 20.000,00 por mês, você deverá pagar um adicional de 10% de IRPJ sobre o valor que ultrapassar esse limite.

ISS (Imposto Sobre Serviços): Esta alíquota varia conforme o município onde sua empresa está registrada. A maioria das prefeituras cobra entre 2% e 5% para serviços de representação.

Retenções na Fonte: Vale lembrar que, ao emitir notas fiscais para outras pessoas jurídicas, pode haver retenção de impostos (o cliente desconta o imposto do seu pagamento e recolhe para o governo), o que funciona como uma antecipação do que você deve pagar.

Comparação Rápida:

Se você fatura R$ 20.000,00 por mês e seu ISS é de 5%:

No Lucro Presumido, você pagaria aproximadamente R$ 3.266,00 em impostos.

No Simples Nacional (Anexo III – com Fator R), você pagaria a partir de R$ 1.200,00 (6%).

Alíquota de 32% – para empresa que fatura ate 120.000,00 no ano.

Para o representante comercial que fatura acima de R$ 120 mil ao ano, a regra de tributação no Lucro Presumido permanece a padrão de 32% para a base de cálculo (presunção) do IRPJ e da CSLL.

Existe uma confusão comum sobre esse valor de R$ 120 mil porque a legislação permite que algumas empresas de serviços reduzam a presunção do IRPJ de 32% para 16%, mas essa regra não se aplica ao representante comercial.

A pessoa jurídica que atua no ramo de “prestação de serviços em geral” e adota o Lucro Presumido como forma de tributação poderá aplicar a presunção de 32% para encontrar a base de cálculo do IRPJ quando obedecer cumulativamente as seguintes regras:

– Faturamento Anual de até R$ 120.000,000 (cento e vinte mil reais);

– Exclusivamente Prestadora de Serviços; e

– Não exercer profissão de natureza intelectual (RIR/99, art. 647).

Alíquotas para Faturamento > R$ 120 mil/ano

Se você já fatura acima desse patamar, suas alíquotas efetivas sobre o faturamento bruto no Lucro Presumido são:

| Imposto | Alíquota Efetiva | Observação |

| IRPJ | 4,80% | (15% sobre a base de 32%) |

| CSLL | 2,88% | (9% sobre a base de 32%) |

| PIS | 0,65% | Direto sobre o faturamento |

| COFINS | 3,00% | Direto sobre o faturamento |

| ISS | 2% a 5% | Conforme a sua cidade |

| TOTAL | 13,33% a 16,33% | Carga tributária total estimada |

Atenção aos Limites em 2026

Como estamos em 2026, vale lembrar de dois pontos importantes da transição tributária:

Adicional de IRPJ: Se o seu faturamento trimestral for muito alto (acima de R$ 187.500,00), o lucro presumido excederá R$ 60 mil no trimestre, e você pagará 10% extras de IRPJ sobre esse excesso.

Reforma Tributária (IVA): Em 2026, começa a fase de teste do IBS e CBS com uma alíquota simbólica de 1% (compensável no PIS/COFINS), mas as alíquotas de IRPJ e CSLL que discutimos acima continuam valendo normalmente.

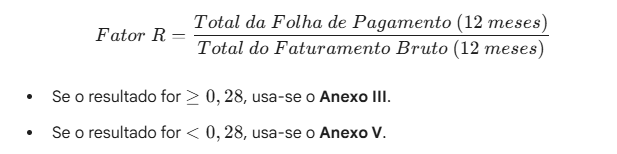

Dica: Para quem fatura entre R$ 120 mil e R$ 4,8 milhões, o Simples Nacional costuma ser muito mais vantajoso através do Fator-R. Se você tiver uma folha de pagamento (incluindo seu Pro-labore) de pelo menos 28% do faturamento, sua alíquota total cai para 6%.

Simples Nacional

O Simples Nacional é uma modalidade de tributação especial cujo objetivo é arrecadação unificada de Impostos e Contribuições. As empresas que estão enquadradas nessa forma de tributação possuem as rotinas e obrigações mensais facilitadas como, por exemplo:

– Obrigações trabalhistas;

– Registro empresarial;

– Acesso à justiça;

– Entre outros, além de uma carga tributária unificada (recolhimento de diversos impostos em uma única guia de pagamento).

QUEM PODE SER ENQUADRADO NO SIMPLES NACIONAL?

– Micro e pequenas empresas (ME) e Empresas de pequeno porte (EPP);

– Empresas que não possuam débitos em aberto (débitos sem negociação/parcelamento) com o Governo;

– Empresas com atividades permitidas;

O Simples Nacional está dividido em 6 anexos. Cada um desses anexos possui as suas regras, definições e atividades que podem e devem ser enquadradas nas suas particularidades.

O Representante comercial pode optar pelo Simples Nacional e muitas vezes sem realizar os devidos cálculos ou sem consultar o seu Contador opta por essa forma de tributação sem saber efetivamente se essa é a melhor opção para ele.

O Representante Comercial quando optante pelo Simples Nacional para fins de cálculo de alíquota do imposto é enquadrado no anexo V (tributação acima de 15,5% sobre o faturamento).

O representante comercial, no Simples Nacional, vive uma espécie de “dupla personalidade” tributária. Ele pode ser enquadrado tanto no Anexo III quanto no Anexo V, dependendo de uma regra chamada Fator-R.

Aqui está como funciona essa divisão:

1. O Enquadramento Padrão (Anexo V)

Por lei, a representação comercial é uma atividade do Anexo V. Este anexo é significativamente mais caro, com alíquotas que começam em 15,5%.

2. O Benefício do Fator-R (Anexo III)

Se a sua empresa gasta 28% ou mais do faturamento bruto com folha de pagamento (incluindo o seu Pró-labore e encargos), você “pula” para o Anexo III. Nesse cenário, a alíquota inicial cai drasticamente para 6%.

Comparação de Alíquotas (Faixa 1 – até R$ 180 mil/ano)

| Situação | Anexo | Alíquota Inicial | Condição |

| Com Fator-R | Anexo III | 6% | Gastos com folha $\ge$ 28% do faturamento |

| Sem Fator-R | Anexo V | 15,5% | Gastos com folha < 28% do faturamento |

Cálculo do Fator-R:

Simulação:

Para uma simulação no Anexo V do Simples Nacional, precisamos considerar que a alíquota não é fixa: ela aumenta conforme o seu faturamento acumulado nos últimos 12 meses (RBT12).

Diferente do Lucro Presumido, onde a alíquota é linear, no Simples Nacional existe uma alíquota nominal e uma parcela a deduzir, o que gera a alíquota efetiva.

Simulação: Faturamento Mensal de R$ 15.000,00

(Considerando que a empresa está na 1ª Faixa, com faturamento acumulado de até R$ 180.000,00/ano)

| Item | Valor / Percentual |

| Faturamento Mensal | R$ 15.000,00 |

| Alíquota Nominal (Anexo V) | 15,50% |

| Parcela a Deduzir | R$ 0,00 (na 1ª faixa) |

| Imposto (DAS) a Pagar | R$ 2.325,00 |

| Alíquota Efetiva | 15,5% |

Progressão de Alíquotas no Anexo V

Se o seu faturamento subir, a alíquota também sobe. Veja como as faixas funcionam para o Representante Comercial sem o Fator-R:

| Faixa | Faturamento Acumulado (12 meses) | Alíquota Nominal | Parcela a Deduzir |

| 1ª | Até R$ 180.000,00 | 15,50% | R$ 0,00 |

| 2ª | De R$ 180.000,01 a R$ 360.000,00 | 18,00% | R$ 4.500,00 |

| 3ª | De R$ 360.000,01 a R$ 720.000,00 | 19,50% | R$ 9.900,00 |

| 4ª | De R$ 720.000,01 a R$ 1.800.000,00 | 20,50% | R$ 17.100,00 |

Como calcular a Alíquota Efetiva nas faixas superiores?

Caso você fature mais de R$ 15.000,00 por mês, a fórmula para saber o imposto real é:

Tributos no Simples Nacional:

Para esta simulação no Anexo V, vamos considerar um cenário comum de um representante comercial com faturamento de R$ 15.000,00 mensais (totalizando R$ 180.000,00 no ano).

Nesse enquadramento, como o gasto com folha de pagamento é baixo (menos de 28% do faturamento), você não utiliza o Fator-R e fica na alíquota de 15,5%.

1. Simulação Mensal (Faturamento: R$ 15.000,00)

| Item | Valor / Cálculo | Descrição |

| Faturamento Bruto | R$ 15.000,00 | Valor total das notas emitidas no mês. |

| DAS (Simples Nacional) | (R$ 2.325,00) | Alíquota de 15,5% sobre o faturamento. |

| GPS (INSS Sócio) | (R$ 166,32) | 11% sobre o Pró-labore de 1 Salário Mínimo (R$ 1.512)*. |

| Receita Líquida Final | R$ 12.508,68 | O que sobra “na mão” após tributos obrigatórios. |

2. O que compõe o seu DAS (15,5%)?

Diferente de outros regimes, no Simples Nacional o INSS da empresa (parte patronal) já está embutido na guia única. A repartição dos seus 15,5% na primeira faixa é:

CPP (INSS Empresa): 4,47% (28,85% do valor do DAS)

ISS: 2,17%

IRPJ: 3,88%

CSLL: 2,33%

COFINS: 2,19%

PIS: 0,47%

3. Resumo Financeiro: “Receita menos Impostos”

No final do mês, a sua carga tributária total (DAS + GPS) representa aproximadamente 16,6% do seu faturamento bruto.

Ponto de Atenção: Se você decidir aumentar seu Pró-labore para R$ 4.200,00 (atingindo os 28% de Fator-R), seu imposto DAS cairia de R$ 2.325,00 para R$ 900,00. Mesmo pagando um pouco mais de INSS e IRRF sobre o Pró-labore, sua sobra líquida seria maior.

Tributos no Lucro Presumido:

No regime de Lucro Presumido, a carga tributária é calculada de forma separada: os impostos federais e municipais incidem sobre o faturamento, enquanto os encargos previdenciários (INSS) incidem sobre a folha de pagamento ou Pró-labore.

Diferente do Simples Nacional, aqui o INSS Patronal (20%) não está embutido no imposto único; ele deve ser pago à parte.

1. Premissas da Simulação

Para uma comparação justa, utilizaremos o faturamento mensal de R$ 15.000,00 e um Pró-labore de R$ 1.512,00 (1 salário mínimo em 2025).

| Categoria | Alíquota | Cálculo sobre R$ 15k | Valor Mensal |

| PIS | 0,65% | Faturamento | R$ 97,50 |

| COFINS | 3,00% | Faturamento | R$ 450,00 |

| ISS | 5,00% (médio) | Faturamento | R$ 750,00 |

| IRPJ | 4,80% | Faturamento | R$ 720,00 |

| CSLL | 2,88% | Faturamento | R$ 432,00 |

| Subtotal Impostos (Notas) | 16,33% | – | R$ 2.449,50 |

2. Encargos Previdenciários (GPS/INSS)

No Lucro Presumido, o custo sobre o Pró-labore é mais elevado do que no Simples:

INSS Retido (Sócio): 11% sobre R$ 1.512,00 = R$ 166,32

INSS Patronal (Empresa): 20% sobre R$ 1.512,00 = R$ 302,40

RAT + Terceiros: Estimado em 5,8% sobre R$ 1.512,00 ≈ R$ 87,70

Total de Encargos (GPS): R$ 556,42

3. Resumo Financeiro: “Receitas menos Impostos”

| Descrição | Valor |

| Faturamento Bruto | R$ 15.000,00 |

| (-) Impostos sobre Faturamento (16,33%) | (R$ 2.449,50) |

| (-) Encargos Previdenciários (GPS total) | (R$ 556,42) |

| Receita Líquida (Sobra na Empresa) | R$ 11.994,08 |

Análise Crítica: Lucro Presumido vs. Simples Nacional

Comparando com as simulações anteriores para o faturamento de R$ 15.000,00:

Simples Nacional (Anexo III – Fator R): Sobra aprox. R$ 13.900,00 (Melhor opção).

Simples Nacional (Anexo V): Sobra aprox. R$ 12.500,00.

Lucro Presumido: Sobra aprox. R$ 12.000,00 (Opção mais cara neste nível de faturamento).

Veredito: O Lucro Presumido para representantes comerciais costuma ser vantajoso apenas quando o faturamento é muito alto (acima de R$ 30 mil/mês) e a empresa não consegue atingir os 28% de folha para o Fator-R, ou quando as alíquotas do Simples Nacional sobem para as faixas mais altas (acima de 16%).

Conclusão:

Como vimos, existem diversas formas de realizar um bom planejamento tributário. Cabe ao representante considerar todas as oportunidades oferecidas pela legislação vigente para a redução de custos fiscais incidentes sobre as suas atividades. Vale lembrar que os métodos citados nesse artigo não são únicos e exclusivos, visto que as operações das empresas são distintas. Por esse motivo, os estudos devem ser realizados de acordo com as necessidades de cada mercado específico e a aplicação deve ser com foco em cada empresa especifica.

Para saber mais sobre a tributação dos Representantes Comerciais assista ao nossos vídeos!

Fraga Contabilidade: Contabilidade no Espírito Santo para Representante Comercial

Somente a Fraga Contabilidade conta com mais de 50 anos no mercado de contabilidade do Espírito Santo oferecendo serviços e soluções especializados em cada necessidade da sua empresa. Em nossa página de especialidades você pode conferir todas as modalidades contábeis que trabalhamos.

Além disso, temos o nosso aplicativo que permite você organizar todas as atividades contábeis da sua empresa na palma da mão. E o melhor de tudo? O aplicativo da Fraga Contabilidade funciona para iOS e Android! Então não perca mais tempo. Veja os resultados acontecerem para a sua empresa através de nossos serviços.

Quer saber mais? Então entre em contato conosco ou solicite uma proposta personalizada para a sua empresa. Estamos preparados em bem atendê-lo(a) e garantir a todas as áreas da sua empresa eficiência e resultados: seja abertura de CNPJ, desenquadramento do MEI, Holding Familiar, Holding Patrimonial, emissão de notas fiscais ES, dentre outros serviços únicos e exclusivos da Fraga Contabilidade.

Fonte: Sees contabilidade

Fraga Contabilidade

Stevens Fraga

Vila Velha ES